华润三九收入利润剪刀差深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我获取的财务数据和市场信息,为您提供华润三九收入利润剪刀差的深度分析报告。

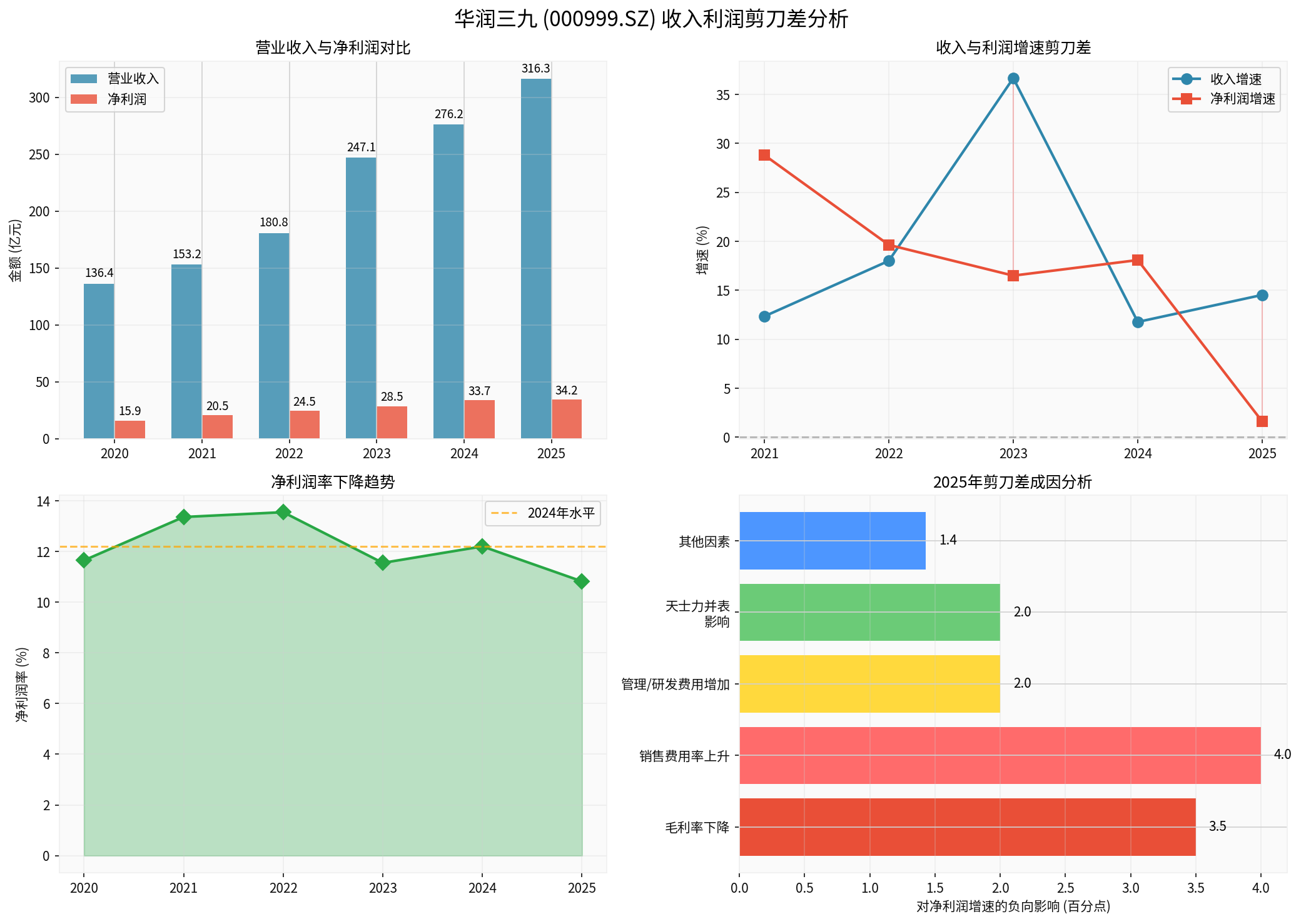

根据华润三九2025年业绩快报,公司实现营业总收入

| 指标 | 2024年 | 2025年 | 变化 |

|---|---|---|---|

| 营业收入(亿元) | 276.17 | 316.29 | +14.53% |

| 净利润(亿元) | 33.69 | 34.22 | +1.60% |

| 净利润率 | 12.20% | 10.82% | -1.38pct |

OTC药品市场竞争加剧,感冒灵等核心产品面临价格压力[2]。原材料成本上涨及产品结构变化导致整体毛利率下行。参考中药行业平均毛利率约55%-57%的水平[3],华润三九毛利率预计下降约

作为OTC龙头企业,华润三九需持续投入品牌推广和渠道建设。销售费用率维持在较高水平,2025年费用增长未能与收入增长同步,对净利润形成显著拖累。参考行业情况,销售费用率每上升1个百分点,将影响净利润率约

华润三九于2024年完成对天士力28%股权的收购(交易价62亿元),2025年并表后新增商誉约

2025年流感等呼吸道疾病发病率同比降低,导致感冒类药品需求下降[1]。同时,医保控费政策持续深化,药品价格承压,进一步压缩利润空间。

公司坚持"创新+品牌"双轮驱动战略,持续加大研发投入[1]。研发费用率上升虽然有利于长期竞争力,但短期内对利润形成压力。

| 估值指标 | 当前值 | 行业均值 | 评估 |

|---|---|---|---|

| P/E (TTM) | 16.99x | 20-25x | 偏低 |

| P/B | 2.22x | 3-4x | 偏低 |

| P/S | 1.58x | 2-3x | 偏低 |

当前股价28.36元,市值472亿元,估值处于历史低位区间[0][6]。

| 情景 | 内在价值 | 较当前价格 | 评估 |

|---|---|---|---|

| 保守情景 | $114.47 | +303.6% | 严重低估 |

| 中性情景 | $185.13 | +552.8% | 极度低估 |

| 乐观情景 | $465.92 | +1542.9% | 极端乐观 |

概率加权 |

$255.17 |

+799.8% |

显著低估 |

DCF分析显示当前股价被显著低估,但需注意该估值基于历史5年均值(营收CAGR 19.3%,净利润率12.4%)[6]。2025年净利润增速骤降至1.60%,若盈利能力持续走弱,实际估值可能低于模型预期。

- 股价表现:过去一年下跌16.22%,6个月下跌11.01%,市场已部分反映盈利担忧[0]

- 技术面:股价处于横盘整理格局($28.12-$28.60),无明确趋势方向[6]

- 资金面:日均成交量1243万股,交投相对活跃

- 商誉减值风险:截至2025年上半年,商誉余额70.45亿元,占净资产约33%[5],昆药、天士力业绩不及预期可能导致商誉减值

- 毛利率持续承压:OTC市场竞争加剧+医保控费,利润率下行风险

- 整合协同效应不及预期:并购后管理复杂度上升,费用管控难度加大

- 政策风险:医药行业政策变化可能影响业绩

- 品牌优势稳固:蝉联"2025年度中国非处方药生产企业排行榜"第一名[7]

- 研发管线储备丰富:聚焦核心治疗领域,多维度扩充研发管线[1]

- 估值安全边际:当前估值处于历史低位,下行空间有限

- 行业整合预期:作为华润集团旗下医药平台,有望继续整合优质资源

- 中性偏谨慎:剪刀差反映出盈利能力走弱的实质,建议观望为主

- 关注指标:2025年年报详细披露的费用结构、存货、商誉减值测试结果

- 关注拐点:若毛利率企稳、费用率下降,则剪刀差有望收窄

- 催化剂:新品获批、并购整合协同效应显现、业绩指引上调

- 逢低布局:作为OTC和中成药领域龙头,具备品牌和渠道壁垒

- 风险提示:需密切关注盈利能力恢复情况,避免"增收不增利"陷阱

华润三九2025年收入利润剪刀差的本质是

- 天士力并表带来的外延扩张

- OTC市场渗透率提升

但净利润增速显著低于收入增长,根源在于:

- 毛利率下降(成本压力+产品结构)

- 费用率刚性(销售费用+管理费用)

- 被并购子公司业绩拖累

- 外部环境(流感小年+医保控费)

- 短期:盈利能力下滑导致估值承压,市场已部分定价

- 长期:若盈利能力恢复,叠加品牌壁垒和行业整合预期,当前估值具备较高安全边际

建议投资者密切关注公司费用管控成效、毛利率变化趋势及并购整合进展,谨慎决策。

[0] 金灵API - 华润三九财务数据与公司概况

[1] 证券之星 - 华润三九2025年净利润34.22亿元,同比增长1.60% (https://stock.stockstar.com/KX2026020600034226.shtml)

[2] 财富号东方财富网 - 华润三九千亿市值分析 (https://caifuhao.eastmoney.com/news/20250212163700035372220)

[3] 证券之星 - 华润三九2024财报解读 (https://stock.stockstar.com/SS2025031300019860.shtml)

[4] 企业财税管理网 - 成本费用利润率下降因素分析 (https://tax.aimcx.com/queinfo-709397.html)

[5] 新浪网 - 华润三九整合问题分析 (https://k.sina.com.cn/article_7857201856_1d45362c00190213pw.html)

[6] 金灵API - DCF估值与技术分析

[7] 华润三九官网 - 公司荣誉 (http://www.999.com.cn/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。