优步Robotaxi冲击下的估值逻辑重构分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份关于优步Robotaxi冲击及其估值逻辑重构的深度分析报告。

Alphabet旗下自动驾驶公司Waymo于2026年2月2日正式完成

Waymo采用"深耕单一市场"的策略,已在旧金山、凤凰城等城市完成技术验证与商业化落地。据报道,Waymo在旧金山已占据

特斯拉已确认Cybercab将于

特斯拉宣称Cybercab的

萝卜快跑选择避开欧美红海市场,深耕新兴市场。2026年1月,萝卜快跑从迪拜道路与交通管理局(RTA)获得全无人驾驶测试许可,成为迪拜首个且唯一的此类许可[3]。这种差异化策略虽然避开了与Waymo和特斯拉的直接竞争,但也面临中东极端高温对传感器的考验以及欧洲GDPR数据法规的约束。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 1603亿美元 | - |

| 当前股价 | $77.15 | - |

| P/E(TTM) | 15.87x | 科技公司中偏低 |

| P/B | 5.86x | 适中 |

| ROE | 40.25% |

优秀 |

| 净利润率 | 19.33% |

稳健 |

| 毛利率 | 约55% | 行业高位 |

| Beta | 1.2 | 高于大盘 |

数据来源:金灵API市场数据[0]

| 业务板块 | 收入 | 占比 |

|---|---|---|

Mobility(出行) |

$7.68B | 57.0% |

Delivery(配送) |

$4.48B | 33.2% |

Freight(货运) |

$1.31B | 9.7% |

出行业务仍贡献主要收入,但配送业务已占据三分之一,且受Robotaxi冲击相对较小。

| 时间段 | 表现 |

|---|---|

| 1日 | +4.36% |

| 5日 | -4.66% |

| 1个月 | -4.46% |

| 3个月 | -16.83% |

| 6个月 | -13.70% |

| YTD | -6.90% |

| 1年 | +19.63% |

股价近期表现疲软,3个月跌幅达16.83%,

| 评级 | 详情 |

|---|---|

共识评级 |

Buy(80.3%分析师给予买入评级) |

目标价中位数 |

$107.50(隐含上涨空间+39.3%) |

目标价区间 |

$72.00 - $140.00 |

尽管近期股价承压,分析师整体仍维持乐观态度,但目标价区间下沿($72)已接近当前股价[0]。

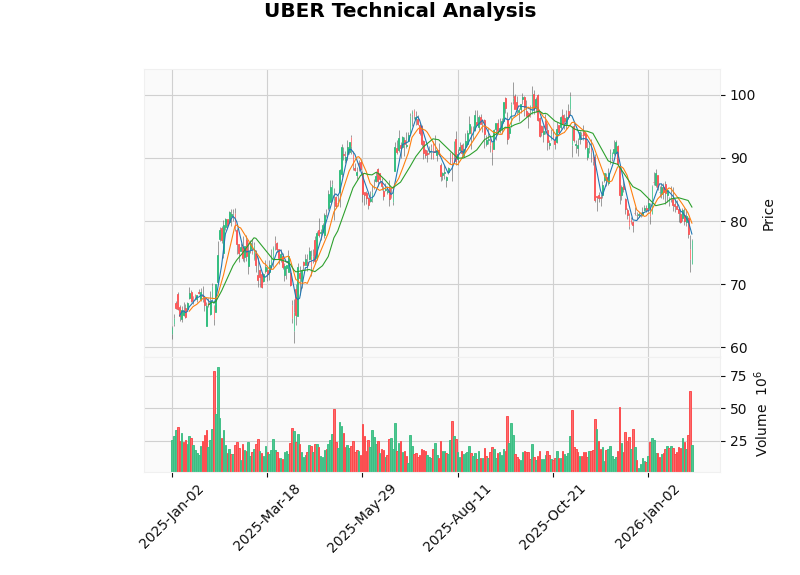

根据技术分析结果,优步当前处于

| 指标 | 状态 | 信号 |

|---|---|---|

| 价格区间 | $75.54 - $82.21 | 关键支撑/阻力位 |

| MACD | 无交叉 | 看跌 |

| KDJ | K:25.8, D:20.9 | 看涨 |

| RSI | 正常区间 | 中性 |

数据来源:金灵API技术分析[0]

| 冲击维度 | 影响分析 |

|---|---|

价格竞争 |

特斯拉Cybercab 0.2美元/英里的成本将迫使优步降价应对,压缩毛利空间 |

司机流失 |

部分兼职司机可能转向Robotaxi车队管理岗位或完全退出 |

市场份额 |

在Waymo/Cybercab覆盖城市,优步可能流失10-20%的高端出行需求 |

估值承压 |

市场可能提前计入Robotaxi对利润的侵蚀,导致P/E收窄 |

| 影响维度 | 分析 |

|---|---|

成本结构优化 |

若优步成功接入Robotaxi车队,可大幅降低司机成本(占运营成本约70%) |

平台价值重估 |

从"人力密集型"转向"技术+平台型",估值倍数可能提升 |

市场整合 |

中小网约车平台被淘汰,行业集中度提升,利好优步等头部平台 |

优步已与Waymo建立战略合作关系,在奥斯汀和亚特兰大提供Waymo无人驾驶服务。这种"化敌为友"的策略使优步能够:

- 利用Waymo的技术优势提升服务品质

- 保持平台流量,不被竞争对手完全替代

- 积累自动驾驶车队运营经验

优步明确表示:“对于自动驾驶车辆,优步是理想的合作伙伴。作为全球最大的按需出行和配送平台,优步在市场管理、车队利用率优化方面拥有深厚专业知识”[5]。

| 护城河 | 强度 | 说明 |

|---|---|---|

网络效应 |

★★★★★ | 940万活跃司机+1.5亿月活用户,形成强大双边网络 |

规模效应 |

★★★★☆ | 覆盖70+国家/地区,固定成本摊薄 |

数据资产 |

★★★★☆ | 数十亿次出行数据,AI调度算法领先 |

品牌认知 |

★★★★☆ | 全球出行领域第一品牌 |

转换成本 |

★★★☆☆ | 用户/司机有一定粘性,但非绝对壁垒 |

优步的业务布局提供了重要的"缓冲垫":

| 业务板块 | Robotaxi冲击 | 战略价值 |

|---|---|---|

出行(Mobility) |

高 | 直接竞争,但可通过接入Robotaxi转型 |

配送(Delivery) |

中低 | 自动配送机器人补充,非替代关系 |

货运(Freight) |

低 | 长途货运受Robotaxi影响有限 |

配送业务(占比33%)受Robotaxi冲击相对较小,将成为优步重要的利润稳定器。

当前P/E(15.87x)和P/S(3.07x)估值基于"人力网约车平台"模式,

- 接入Robotaxi后的成本节约潜力

- 平台从"人-人"向"人-机"转型的期权价值

- 配送+货运业务的多元化溢价

| 情景 | 核心假设 | 合理P/E | 目标价 | 上涨空间 |

|---|---|---|---|---|

乐观 |

成功转型Robotaxi平台,毛利率提升至65% | 25x | $135 | +75% |

中性 |

保持传统业务,与Robotaxi共存 | 18x | $97 | +26% |

悲观 |

Robotaxi价格战导致利润率承压 | 12x | $65 | -16% |

- 继续深化与Waymo、Cruise等Robotaxi厂商的合作

- 投资自主自动驾驶技术研发(通过战略投资或收购)

- 保持传统司机网络的灵活性

- 逐步接入自有或合作的Robotaxi车队

- 优化"人机混合"调度算法

- 提升利润率,重估估值倍数

- 成为自动驾驶时代的"出行操作系统"

- 开放平台赋能第三方Robotaxi车队

- 多元化收入来源(数据、广告、增值服务)

| 维度 | 评估 |

|---|---|

短期(6个月内) |

中性偏空 - 面临Cybercab量产带来的估值重估压力 |

中期(12-24个月) |

温和看涨 - 关注优步与Waymo合作进展及盈利能力改善 |

长期 |

积极 - 若成功转型,估值有显著上行空间 |

- 优步与更多Robotaxi厂商达成合作

- 配送业务超预期增长,提供利润缓冲

- 优步自主或投资的自动驾驶技术取得突破

- 宏观经济改善,出行需求回升

| 风险类型 | 风险描述 | 影响程度 |

|---|---|---|

特斯拉风险 |

Cybercab低成本运营冲击优步价格体系 | 高 |

执行风险 |

转型Robotaxi平台的管理执行挑战 | 中高 |

监管风险 |

自动驾驶监管政策不确定性 | 中 |

竞争风险 |

Waymo、百度等竞争对手加速扩张 | 中高 |

宏观经济 |

经济衰退导致出行需求下降 | 中低 |

-

短期承压,不改长期价值:Robotaxi冲击在所难免,但优步凭借网络效应、规模优势和多元化布局,有望在行业变革中保持核心地位。

-

平台模式具有"穿越周期"能力:从出租车到网约车,从网约车到Robotaxi,优步的平台基因使其能够持续适应技术变革。

-

关键看执行力:优步能否成功从"司机平台"转型为"车队管理平台",将决定其估值能否从当前的15x P/E向25x P/E跃迁。

-

当前股价已计入部分悲观预期:YTD下跌6.9%、3个月下跌16.83%的表现,反映出市场对Robotaxi冲击的担忧。若股价进一步回调至$70以下,将提供有吸引力的长期买入机会。

[1] 搜狐 - “Waymo拟融资超千亿人民币!估值近7647亿,扩张与安全挑战并存” (https://www.sohu.com/a/983029359_362225)

[2] 搜狐 - “越’翻车’越吸金!Waymo登顶全球最贵自动驾驶独角兽” (https://www.sohu.com/a/983710046_120321309)

[3] CSDN博客 - “避开欧美红海,深耕中东沙漠:萝卜快跑的差异化出海能走多远?” (https://blog.csdn.net/m0_65687347/article/details/156836824)

[4] 手机新浪网 - “Uber和Waymo推出无人驾驶乘车服务” (https://auto.sina.cn/zz/hy/2025-03-05/detail-inenqanx2153589.d.html)

[5] Uber官网 - “Autonomous Mobility and Delivery” (http://www.uberatc.com/)

[6] 华尔街见闻 - “羽翼型双门、L4驾驶技术、明年底商业化…Robotaxi发布会来袭” (https://wallstreetcn.com/articles/3729957)

[7] 今日头条 - “特斯拉Cybercab今年量产,200万辆年产能的赌注有多大?” (https://www.toutiao.com/article/7591765479329399311/)

[0] 金灵API市场数据、技术分析与财务数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。