重庆农商行"数字驱动+产业链动"战略对净息差影响路径分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

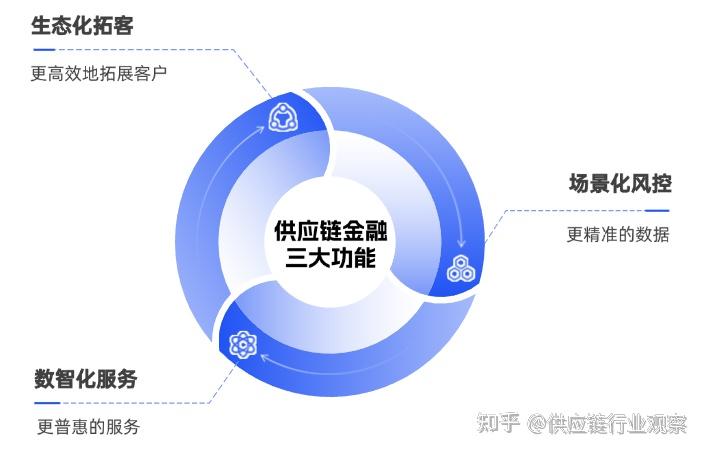

重庆农村商业银行(简称"渝农商行")作为中国最大的农村商业银行,近年来面对银行业净息差持续收窄、同质化竞争白热化的行业困局,在新任董事长刘小军推动下,构建了**"数字驱动、产业链动、场景圈动"三种新动能战略**[1]。该战略自2024年3月启动全面深化改革以来,已从试点探索迈入全面落地新阶段。

- 近五年累计科技投入超35亿元,科技人才占比达5%以上[1]

- 构建数字化精准获客、数字化智能风控和数字化贷后管理体系

- 在对公领域,通过科技手段对重庆整个科技产业建立多维度产业图谱,实现自动推送客户、行业智能分析等功能

- 科技金融获客平台上线一个月即对接客户超1000户、立项37户[2]

- 跳出传统"单点放贷"模式,沿产业链上下游成体系发掘客户、开展营销

- 以种植户为例,向下游对接水果销售、加工、物流企业,向上游延伸至种子、化肥、农机企业

- 与农艺、农技等机构建立联合实验室,构建以产业链为核心的新型展业模式和风控模式[2]

- 打通个人客户与155万商户的社区商业场景

- 金融服务嵌入消费、经营全场景

- 形成零售客户优惠、商户引流增收的多方共赢生态闭环[1]

| 影响环节 | 传导机制 | 净息差贡献 |

|---|---|---|

| 科技金融精准获客 | 通过产业图谱精准识别优质客户,降低信息不对称 | 提升优质贷款占比 |

| 科创企业专属评价模型 | 将专利、研发投入等"技术软实力"量化为"信用硬资本" | 差异化定价能力增强 |

| 全链条金融服务 | 沿产业链批量获取客户,降低单户获客成本 | 综合收益率提升 |

数字化获客使得渝农商行能够以更低成本获取更高质量的客户群体,从而在资产端实现

渝农商行2025年第三季度不良贷款率为1.12%[3],虽略高于上海农商行的0.97%,但整体风险控制仍处于行业较好水平。数字化风控体系通过以下途径改善净息差:

- 贷前智能审批:运用大数据和AI技术实现客户精准画像,降低逆向选择风险

- 贷中实时监控:建立产业链异常预警机制,及早识别潜在风险

- 贷后智能管理:数字化贷后管理体系提升催收效率,降低不良损失

智能风控能力的提升直接降低了信用风险成本(Expected Credit Loss),从而为净息差提供了正向贡献空间。

"产业链动"战略使得渝农商行不再局限于单一贷款业务,而是围绕产业链提供

- 贷款利差收入(核心)

- 结算手续费收入

- 供应链金融产品收入

- 现金管理服务收入

综合金融服务的拓展带来了

渝农商行2025年上半年存款付息率稳定在**1.52%**的行业低位,在所有A股上市农商行中处于最低水平,较同期其他A股同类机构平均存款成本率低26个基点[5]。这一成绩与"场景圈动"战略密切相关:

- 155万商户的日常经营资金沉淀

- 产业链上下游企业的结算资金留存

- 社区商业场景中的活期存款沉淀

- 全链条金融服务增强客户依赖度

- 数字化服务提升客户体验与留存率

- 结算型存款占比提升,替代高成本定期存款

- 线上渠道分流降低物理网点运营成本

- 智能化系统提升存款定价精细化管理水平

- 大数据分析优化存款期限结构配置

科技投入带来的运营效率提升最终转化为成本收入比的改善:

- 流程再造:贷款全流程数字化减少人工干预

- 智能客服:AI客服处理大量标准化咨询

- 远程服务:视频银行等远程服务模式降低运营成本

运营效率的提升使得银行能够在保持相同利润水平的情况下,接受更低的净息差,体现了

| 指标 | 渝农商行 | 行业对比 | 优势 |

|---|---|---|---|

| 2025年前三季度净息差 | 1.59% |

全国商业银行平均1.54%[4] | +5BP |

| 存款付息率 | 1.52% |

A股上市农商行最低 | 低26BP |

| 净息差同比降幅 | -2BP | 行业普遍降幅更大 | 韧性突出 |

| 净息差季度环比 | 企稳 | 多家银行仍在下行 | 率先企稳 |

- 实现净利润109.25亿元,同比增长3.32%

- 归属于本行股东的净利润106.94亿元,同比增长3.74%

- 利息净收入178.50亿元,同比增长6.88%

- 扣除非经常性损益后归属于本行股东的净利润106.75亿元,同比增长7.11%

利息净收入的稳健增长表明,渝农商行在净息差小幅下降的情况下(同比下降2BP),通过业务规模的合理扩张和负债成本的有效控制,实现了利息收入的

渝农商行管理层在调研中表示[6]:“三季度息差有所企稳,主要得益于资产端收益率下行幅度有所放缓,同时负债端付息率下降节奏加快,带动资产负债两端利率调整趋向相对均衡。”

这一表述与"数字驱动+产业链动"战略的实施高度吻合:

| 战略维度 | 资产端贡献 | 负债端贡献 |

|---|---|---|

| 数字驱动 | 贷款定价能力优化,收益率下行放缓 | 数字化运营降低综合成本 |

| 产业链动 | 综合金融服务提升资产收益 | 产业链存款沉淀降低资金成本 |

| 场景圈动 | 消费金融嵌入提升收益率 | 商户生态带来低成本负债 |

┌─────────────────────────────────────────────────────────────────────────┐

│ "数字驱动+产业链动"战略影响净息差综合模型 │

├─────────────────────────────────────────────────────────────────────────┤

│ │

│ ┌──────────────┐ ┌──────────────┐ ┌──────────────┐ │

│ │ 数字驱动 │ │ 产业链动 │ │ 场景圈动 │ │

│ │ │ │ │ │ │ │

│ │ • 科技投入 │ │ • 全链条金融 │ │ • 商户生态 │ │

│ │ 35亿元+ │ │ • 产业图谱 │ │ • 消费场景 │ │

│ │ • 智能风控 │ │ • 上下联动 │ │ • 社区场景 │ │

│ └──────┬───────┘ └──────┬───────┘ └──────┬───────┘ │

│ │ │ │ │

│ ▼ ▼ ▼ │

│ ┌──────────────────────────────────────────────────────────────┐ │

│ │ 传导机制层 │ │

│ ├──────────────────────────────────────────────────────────────┤ │

│ │ 资产端: │ 负债端: │ 综合收益: │ │

│ │ • 精准获客降成本 │ • 场景存款降成本 │ • 非息收入 │ │

│ │ • 智能风控降风险 │ • 期限结构优化 │ • 客户粘性 │ │

│ │ • 差异化定价提收益 │ • 结算资金沉淀 │ • 生态价值 │ │

│ └──────────────────────────────────────────────────────────────┘ │

│ │ │

│ ▼ │

│ ┌──────────────────────────────────────────────────────────────┐ │

│ │ 净息差表现层 │ │

│ ├──────────────────────────────────────────────────────────────┤ │

│ │ 2025年前三季度净息差: 1.59% │ │

│ │ • 高于行业平均水平5BP │ │

│ │ • 存款付息率行业最低(1.52%) │ │

│ │ • 息差降幅同比收窄14BP │ │

│ └──────────────────────────────────────────────────────────────┘ │

│ │

└─────────────────────────────────────────────────────────────────────────┘

渝农商行管理层预计[6]:“若未来市场不发生重大变化,且存贷款保持对称降息态势,净息差整体有望维持基本稳定,即便出现小幅下行,其降幅预计较前几年会有所收窄。”

- 数字化转型加速:科技投入持续增加,AI应用深化

- 产业链金融扩展:更多行业纳入产业链服务体系

- 场景生态完善:商户网络与客户场景进一步融合

- 管理层变动风险:2025年12月下旬连收4张罚单,涉及总行前高管被终身禁业[7]

- 股权质押风险:第九大股东重庆财信企业集团所持股份全盘质押及司法冻结[7]

- 资产质量压力:不良率1.12%虽在行业中处于较好水平,但需持续关注

渝农商行"数字驱动+产业链动"战略对净息差的正向影响已初步显现:

| 维度 | 评价 | 依据 |

|---|---|---|

| 资产端 | 偏正面 |

数字化获客与智能风控提升资产质量与定价能力 |

| 负债端 | 显著正面 |

场景圈动战略带来行业最低存款付息率 |

| 成本端 | 偏正面 |

科技投入提升运营效率 |

| 风险端 | 中性 |

智能风控降低信用风险,但仍需关注个别风险事件 |

重庆农商行"数字驱动+产业链动"战略通过

- 数字化重构信贷逻辑:科技投入重塑贷前、贷中、贷后全流程,提升效率、降低成本、优化风险

- 产业链金融拓展收益边界:跳出单点放贷模式,构建全链条金融服务生态,提升综合收益

- 场景圈动优化负债结构:激活万亿存款与近3000万个人客户价值,实现低成本资金沉淀

该战略使渝农商行在2025年前三季度实现净息差

[1] 腾讯网 - “连续13年跻身世界200强?重庆农商行跳出银行同质化内卷” (https://new.qq.com/rain/a/20260112A0486U00)

[2] 腾讯网 - “重庆农商行董事长任职资格获批 '三种新动能’引领改革转型新阶段” (https://new.qq.com/rain/a/20260110A03QQ700)

[3] 搜狐网 - “渝农商行新动能:数字驱动能否弥补治理缺失?” (http://www.sohu.com/a/977394164_120077055)

[4] 腾讯网 - “渝农商行聘任行长隋军兼任首席合规官” (https://new.qq.com/rain/a/20260130A04NK300)

[5] 腾讯网 - “重庆农商行:董事、高管增持彰显信心 业绩向好筑牢稳健发展基石” (https://new.qq.com/rain/a/20260114A069IB00)

[6] 东方财富网 - “渝农商行:预计全年净息差在三季度基础上大概率稳中略降” (http://finance.eastmoney.com/a/202512113589196517.html)

[7] 今日头条 - “重庆农商行换新帅:业绩双增遇高管禁业” (https://www.toutiao.com/article/7602991826835866164/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。