安踏收购彪马后的品牌定位重叠问题分析与解决策略

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

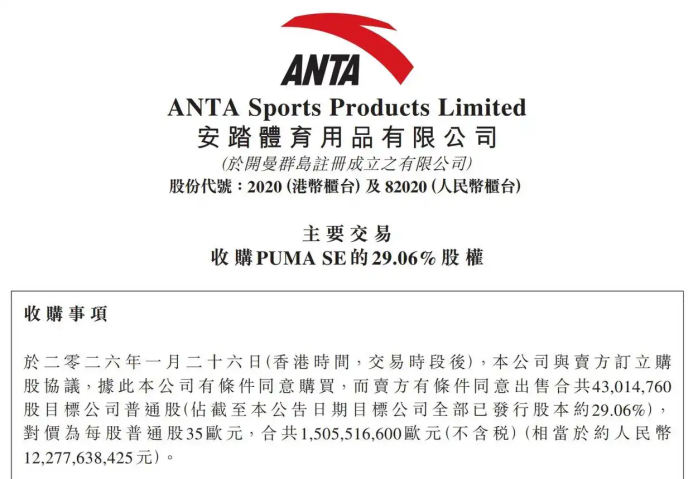

2026年1月27日,安踏体育宣布以约15.06亿欧元(约合人民币123亿元)收购德国运动品牌彪马(PUMA)29.06%的股权,成为其单一最大股东[1]。这是安踏自2009年收购FILA以来规模最大的一次海外并购,使其品牌矩阵从"专业运动+户外+时尚"进一步扩展至"专业运动+潮流+户外+时尚"的全场景覆盖[2]。

当前安踏旗下主要品牌包括:

| 维度 | FILA | 彪马 | 重叠程度 |

|---|---|---|---|

核心定位 |

高端时尚运动 | 中高档运动时尚 | 高 |

目标年龄 |

25-45岁都市白领 | 18-35岁年轻群体 | 中高 |

消费心理 |

轻奢、品味、品质 | 潮流、个性、表达 | 中 |

产品风格 |

简约优雅、跨界联名 | 街头文化、运动性能 | 中 |

价格带 |

800-2000元为主 | 500-1500元为主 | 高 |

安踏可借鉴其多品牌运营经验,将FILA与彪马进行明确的层级划分:

-

FILA:定位于金字塔顶端,强调"高级运动时尚"(Premium Athletic Fashion),聚焦轻奢品质、生活方式溢价,目标客群为28-45岁的都市新中产。进一步强化其在高尔夫、网球等"贵族运动"领域的专业形象,与高端商场、五星级酒店渠道深度绑定[4]。

-

彪马:定位于金字塔中端,强调"潮流运动文化"(Street Athletic Culture),保持其足球、赛车领域的专业基因,通过与Rihanna、姆巴佩等巨星联名巩固潮流属性[5]。价格带略低于FILA,覆盖更广泛的年轻消费群体。

- 高端网球装备与服饰

- 高尔夫全品类(与始祖鸟形成户外协同)

- 设计师联名系列(如与奢侈品牌合作)

- 职场轻运动系列(满足都市通勤+健身需求)

- 足球专业装备(保持与FIFA官方合作)

- 赛车运动文化(延续与法拉利车队合作)

- 街头潮流文化(滑板、街舞、嘻哈场景)

- 复古休闲系列(如Suede、Clyde经典款)

| 渠道类型 | FILA策略 | 彪马策略 |

|---|---|---|

线下门店 |

高端商场、购物中心旗舰店 | 运动专业店、城市潮流商圈 |

电商平台 |

天猫官方旗舰店、京东高端频道 | 天猫旗舰店、抖音潮流电商 |

重点区域 |

一二线城市核心商圈 | 一二线城市副中心+下沉市场 |

国际布局 |

亚太高端市场为主 | 欧洲、美洲核心市场为主[6] |

- 邀请一线明星代言(如王一博、金智秀等顶流)

- 与国际奢侈品牌或设计师联名(如FENDI、Alexander Wang)

- 赞助高尔夫大满贯赛事、网球巡回赛

- 强调"品质生活"品牌叙事

- 签约运动领域顶级巨星(如姆巴佩、诺瓦克·德约科维奇)

- 深耕街头文化IP(与滑板品牌、嘻哈艺术家合作)

- 赞助足球俱乐部和赛事(保持传统优势)

- 强调"运动表达自我"品牌叙事

彪马约80%营收来自欧洲、美洲及中东等高消费市场,其中欧洲市场占46.5%、美洲占34.7%[6]。安踏应充分发挥其区域互补优势:

- 彪马:聚焦欧美成熟市场的品牌运营与渠道深耕,保持其全球化品牌调性

- FILA:深耕亚太市场,尤其是中国大陆高端消费群体

- 协同效应:安踏的供应链资源和DTC(直接面向消费者)模式可同时赋能两个品牌,降低采购成本,提升运营效率

安踏在本次收购中明确表示将坚持"松绑式管控"策略[7],这是解决品牌重叠问题的制度保障:

- 保持品牌基因:不干预彪马的日常运营,延续原有管理团队掌舵,避免品牌"安踏化"

- 战略协同而非整合:仅向监事会派代表参与战略决策,尊重彪马百年品牌的独特调性

- 独立品牌运营:FILA与彪马在品牌定位、营销策略上保持独立,避免内部恶性竞争

- 短期阵痛:2025年彪马大中华区批发业务已下滑15.3%[6],整合初期可能出现渠道冲突

- 品牌稀释风险:若差异化策略执行不力,可能导致两个品牌在消费者认知中混淆

- 资源竞争:在有限的营销预算和渠道资源下,可能产生内部争夺

- 建立品牌管理委员会,定期审视两个品牌的市场表现与定位偏离度

- 制定清晰的品牌边界手册,规范产品设计、营销传播的语言体系

- 建立内部竞争与协同的平衡机制,避免资源错配

安踏收购彪马后与FILA的品牌定位重叠是客观存在的挑战,但并非不可调和的矛盾。通过

更重要的是,安踏在FILA、始祖鸟、亚玛芬等品牌的运营中已积累了丰富的多品牌管理经验[8],其"松绑式管控"原则也为解决品牌重叠问题提供了制度保障。若能成功实现差异化定位,FILA与彪马将成为安踏品牌金字塔中"高端时尚"与"潮流运动"的两大支柱,共同支撑其全球化战略的深入推进。

[1] 新浪财经 - “安踏突然成为彪马最大股东” (https://finance.sina.com.cn/jjxw/2026-02-03/doc-inhkpqxe7343590.shtml)

[2] 今日头条 - “安踏15亿欧元收购彪马29%股权” (https://www.toutiao.com/article/7599956993251508745/)

[3] 东方财富网 - “安踏丁世忠的’氪金’哲学” (https://caifuhao.eastmoney.com/news/20260205185215001299380)

[4] 搜狐 - “安踏多品牌战略:从FILA到始祖鸟” (https://www.sohu.com/a/856206441_121924582)

[5] 薇洛迪兰 - “彪马一般什么人穿” (http://www.verodillan.com/guide/72251.html)

[6] 新浪新闻 - “安踏能否通过收购彪马复制FILA的成功转型” (https://news.sina.cn/bignews/insight/2026-01-27/detail-inhitxiw5644784.d.html)

[7] 今日头条 - “安踏新年第一单:120亿买了彪马” (https://www.toutiao.com/article/7599916848327246336/)

[8] 薇洛迪兰 - “安踏走的什么路线” (http://www.verodillan.com/guide/74551.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。