龙大美食(002726.SZ)2025年预亏6.2-7.6亿元财务风险评估报告

#financial_risk #earnings #delisting_risk #food_processing #pork_industry #governance #regulatory_issues #stock_analysis

消极

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002726

--

002726

--

基于上述数据和研究,我现在为您提供

龙大美食(002726.SZ)2025年预亏6.2-7.6亿元的全面财务风险评估报告

:

龙大美食(002726.SZ)财务风险评估报告

一、业绩预亏概况

龙大美食于2026年1月30日发布业绩预告,预计2025年度归属于上市公司股东的净利润亏损

6.2亿元至7.6亿元

,较上年同期更正后的176.35万元亏损大幅扩大;扣除非经常性损益后的净利润亏损6.21亿元至7.61亿元

[1][2]。

二、核心财务风险分析

2.1 盈利能力持续恶化

| 指标 | 数据 | 风险评估 |

|---|---|---|

| ROE(净资产收益率) | -15.94% | 严重负值 |

| 净利润率 | -2.21% | 持续亏损 |

| 营业利润率 | -2.45% | 严重承压 |

| 当前股价 | $4.11 | 距保守估值仅差12.3% |

历史盈利趋势(更正后)

[3]:

- 2021年:亏损6.62亿元

- 2022年:盈利5266.59万元

- 2023年:亏损15.62亿元

- 2024年:亏损176.35万元(更正后)

- 2025年(预亏):6.2-7.6亿元

关键发现:公司已陷入"连年亏损"困境,若2025年实际亏损,将面临连续3年扣非净利润为负的局面,可能触发深交所退市风险警示。

2.2 流动性风险高企

| 流动性指标 | 数据 | 行业参考值 | 风险判断 |

|---|---|---|---|

流动比率 |

0.80 | >2.0(健康) | 严重不足 |

速动比率 |

0.42 | >1.0(健康) | 极度紧张 |

| 当前价格 | $4.11 | - | 低于保守估值$3.66 |

DCF估值分析

[0]显示:

- 保守情景:合理估值$3.66,当前价格溢价10.9%

- 基准情景:合理估值$6.60,当前价格折价37.8%

- 乐观情景:合理估值$38.32

警示信号:当前股价已低于保守估值下限,若基本面持续恶化,股价可能进一步下探。

2.3 偿债能力存疑

公司流动资产无法覆盖流动负债,短期偿债压力大。考虑到:

- 生猪养殖行业属于资本密集型

- 生物资产(生猪)价格波动大

- 存货减值风险高

综合偿债风险评级:高风险

三、主营业务风险分析

3.1 传统业务板块:生猪养殖与屠宰

核心风险因素

[1][2]:

- 猪周期低谷:毛猪销售价格及猪肉市场价格持续低位运行,行业周期影响显著

- 成本刚性:饲料成本、人工成本等相对刚性,价格下行时毛利空间被压缩

- 生物资产减值:需对存货及生物资产计提减值准备,直接侵蚀利润

3.2 新兴业务板块:豌豆深加工

出口与价格风险

[1][2]:

- 海外业务受阻:豌豆蛋白海外出口业务受到较大影响

- 产品价格下跌:豌豆淀粉售价下降,毛利率承压

业务结构问题:公司从传统肉类加工向植物蛋白领域转型,但新业务同样面临行业周期和国际贸易环境挑战。

四、治理与合规风险

4.1 监管处罚详情

山东证监局处罚

[1][2][3]:

| 处罚对象 | 处罚措施 | 主要违规事项 |

|---|---|---|

龙大美食(公司) |

责令改正、记入诚信档案 | 2021-2024年利息资本化违规 |

杨晓初 (董事长兼总经理) |

出具警示函 | 承担主要责任 |

余宇 (时任董事长) |

出具警示函 | 承担主要责任 |

王豪杰 (时任总经理) |

出具警示函 | 承担主要责任 |

张凌 (时任财务总监) |

出具警示函 | 承担主要责任 |

4.2 会计差错追溯调整

关键违规行为

[3]:

2021-2024年期间,公司可转债相关募投项目结转固定资产后

未停止利息资本化,并将用于临时补充流动资金的募集资金利息资本化,导致相关定期报告信息披露不准确。

追溯调整影响

[3]:

| 年份 | 原披露净利润 | 更正后净利润 | 差异 |

|---|---|---|---|

| 2021年 | -6.59亿元 | -6.62亿元 | -300万元 |

| 2022年 | 7537.56万元 | 5266.59万元 | -2271万元 |

| 2023年 | -15.38亿元 | -15.62亿元 | -2400万元 |

| 2024年 | 盈利2161万元 |

亏损176万元 |

盈转亏 |

核心问题:2024年净利润由盈转亏,意味着公司此前存在"财务造假"嫌疑,已误导投资者对公司的持续盈利能力判断。

五、技术面分析

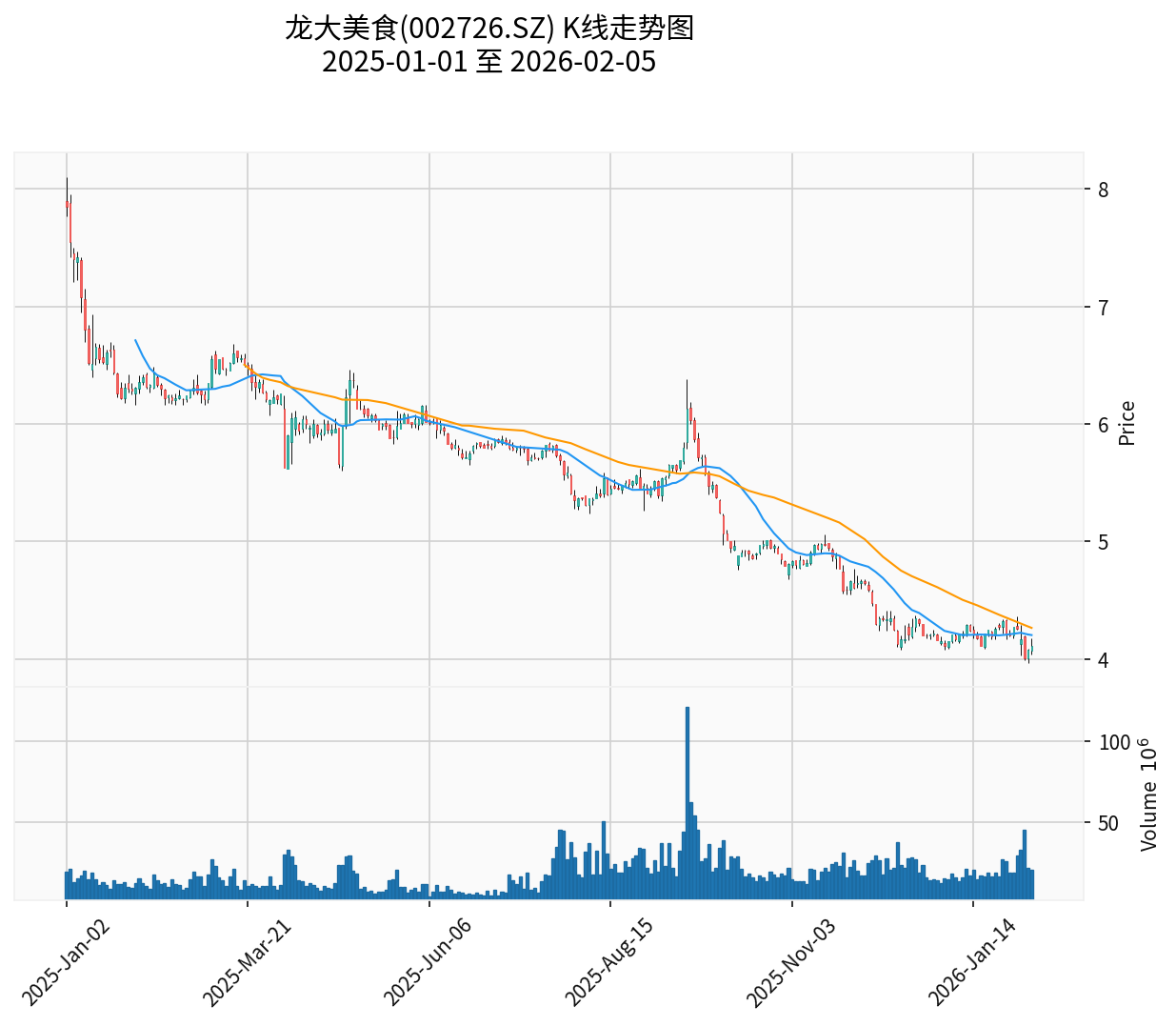

5.1 价格走势

技术指标信号

[0]:

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看跌 |

| KDJ | K:34.8, D:42.4, J:19.7 | 看跌 |

| RSI(14日) | 正常区间 | 中性 |

| Beta系数 | 0.12 | 与大盘关联度低 |

| 趋势判断 | 横向整理 | 无明确方向 |

5.2 关键价格位

| 价位类型 | 价格区间 |

|---|---|

支撑位 |

$4.05 |

阻力位 |

$4.20 |

52周高点 |

$8.20 |

52周低点 |

$3.97 |

技术面总结:股价处于历史低位区域(距52周低点仅3.5%),均线系统呈空头排列,MACD和KDJ均发出看跌信号。

六、综合风险评级

| 风险维度 | 风险等级 | 关键依据 |

|---|---|---|

盈利能力风险 |

🔴 极高 | 连续亏损、ROE为负、营收下滑(CAGR -17.8%) |

流动性风险 |

🔴 极高 | 流动比率<1、速动比率<0.5 |

偿债能力风险 |

🔴 高 | 利息资本化违规反映债务压力、存货减值风险 |

治理合规风险 |

🔴 极高 | 监管处罚、会计差错追溯、诚信档案记录 |

行业周期风险 |

🟠 中高 | 猪周期低谷、出口业务受阻 |

估值风险 |

🟠 中高 | 当前价格已透支保守估值 |

退市风险 |

🟠 中高 | 连续3年亏损可能触发*ST |

综合风险评级:🔴 高风险(R5级)

七、投资建议与风险提示

7.1 风险提示

- 退市风险:若2025年继续亏损,可能触发深交所退市风险警示(*ST)

- 监管风险:公司及高管已被记入诚信档案,后续可能面临进一步监管措施

- 诉讼风险:因会计差错追溯调整,受损投资者可能发起民事索赔

- 流动性风险:股价处于历史低位,成交量萎靡(日均成交量18.08万股)

7.2 投资建议

| 建议类型 | 内容 |

|---|---|

风险偏好型 |

当前价格低于保守估值,但基本面恶化速度快,建议 回避 |

价值投资者 |

需等待猪周期反转及新业务盈利能力验证, 不建议抄底 |

机构投资者 |

公司治理风险显著,ESG评级可能下调, 建议规避 |

7.3 关注要点

- 猪周期走势:生猪价格何时迎来拐点

- 海外业务恢复:豌豆蛋白出口能否复苏

- 整改效果:公司能否在30日内提交有效整改报告

- 债务置换:可转债到期及利息偿还安排

八、结论

龙大美食面临

多重叠加风险

:行业周期下行导致主营业务亏损、会计差错暴露引发治理信任危机、流动性紧张制约转型发展。2025年预亏6.2-7.6亿元虽在市场预期之内,但连续亏损叠加监管处罚,使公司处于高风险运营状态

。

对于普通投资者,建议

回避

该股票;对于已持仓投资者,需密切关注猪周期拐点和公司整改进展,适时调整持仓策略。

参考文献

[1] 新浪财经 - “大幅预亏、收到监管函、更正4年财报……龙大美食面临多重压力” (https://finance.sina.com.cn/jjxw/2026-02-03/doc-inhkpeii0270190.shtml)

[2] 搜狐 - “龙大美食预亏7.6亿元,收责令改正书” (http://www.sohu.com/a/982890670_114775)

[3] 东方财富网 - “钱没赚到,账先乱套!龙大美食的’窟窿’有点大” (https://caifuhao.eastmoney.com/news/20260205092536954018200)

[4] 腾讯网 - “龙大美食:因利息资本化违规遭监管处罚” (https://new.qq.com/rain/a/20260202A02JNX00)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002726

--

002726

--