良品铺子产品降价20%-45%毛利率承压深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

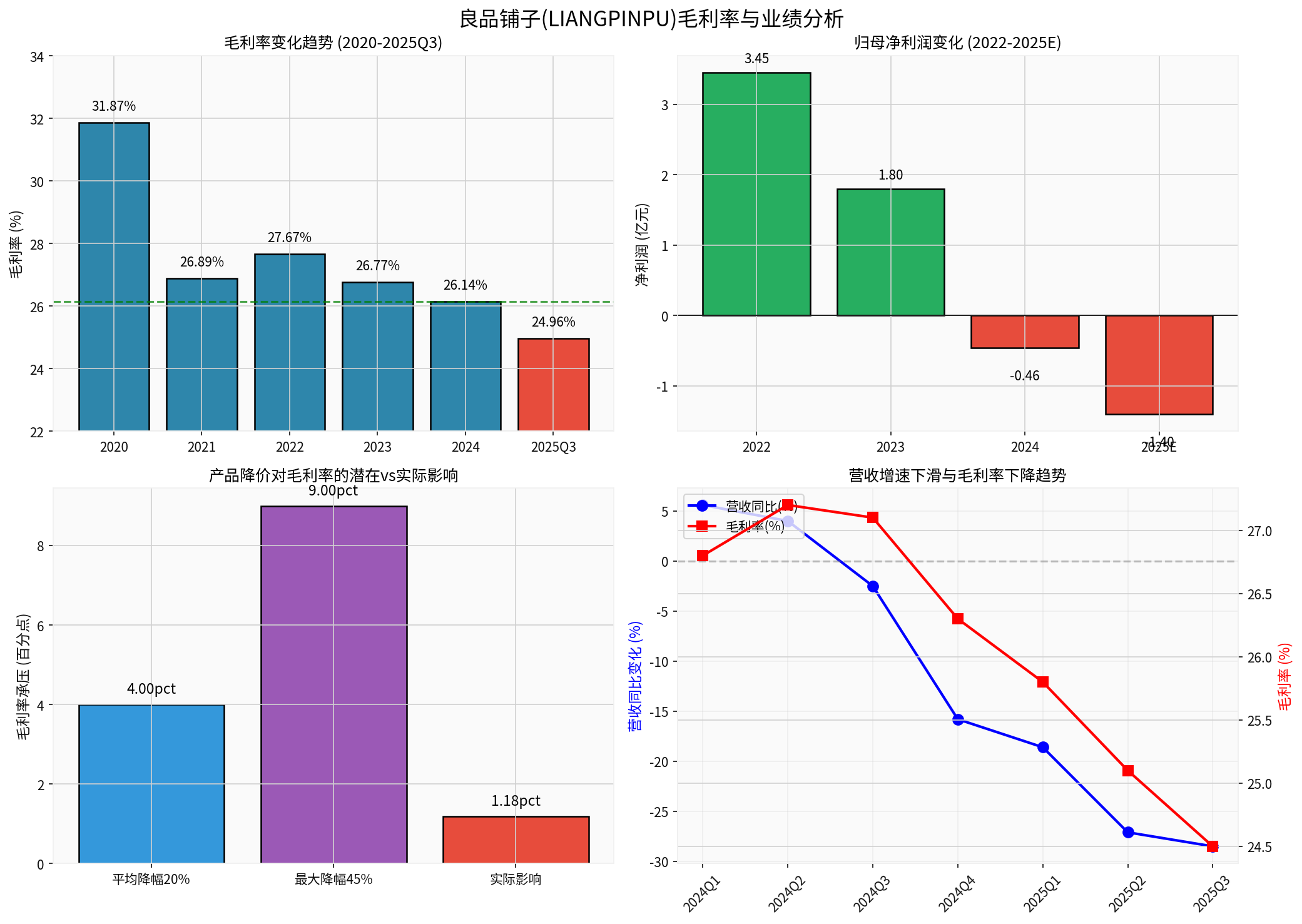

良品铺子(股票代码:603719.SS)作为中国休闲食品行业的领军企业,自2023年年底开始实施大规模降价策略以应对日益激烈的市场竞争。根据公开披露信息,公司累计下调超过500款产品价格,平均降幅超过20%,部分产品最高降幅达到45%[1]。然而,这一激进的"以价换量"策略并未带来预期的销售增长,反而导致毛利率持续承压,叠加营业收入大幅下滑,最终引发了盈利能力的断崖式下跌。

根据财务数据分析,良品铺子的毛利率呈现持续下滑态势:

| 时间节点 | 毛利率 | 同比变化 | 备注 |

|---|---|---|---|

| 2020年 | 31.87% | - | 公司上市时的高点 |

| 2021年 | 26.89% | -4.98pct | 首次显著下滑 |

| 2022年 | 27.67% | +0.78pct | 短暂企稳 |

| 2023年 | 26.77% | -0.90pct | 重新下行 |

| 2024年 | 26.14% | -0.63pct | 降价首年 |

| 2025年前三季度 | 24.96% | -1.18pct | 降幅扩大 |

从数据可以看出,

更具警示意义的是季度数据的变化趋势:

- 2025年第三季度:毛利率同比下降1.81个百分点,环比上升2.08个百分点[2]

- 2025年第二季度:毛利率约25.1%,持续承压

- 2025年第一季度:毛利率约25.8%

这种"同比大幅下降、环比小幅改善"的模式表明,虽然公司可能在某些季度通过产品结构优化或成本控制实现边际改善,但

根据财务模型的测算,如果简单假设毛利率直接按照产品降价幅度同比例下降:

| 降价场景 | 理论毛利率影响 | 实际毛利率下降 |

|---|---|---|

| 平均降幅20% | 约下降4.0个百分点 | 实际下降1.18个百分点 |

| 最大降幅45% | 约下降9.0个百分点 | 实际下降1.18个百分点 |

- 产品结构优化:主动淘汰低毛利产品,提升高毛利产品占比

- 供应链成本压缩:向上游供应商转移成本压力

- 规模效应:通过销量增长摊薄固定成本

- 促销策略差异化:对不同产品采取差异化定价策略

然而,尽管存在上述对冲机制,

根据DCF估值模型中的历史数据,良品铺子过去五年的

以2024年26.14%的毛利率为基准,测算不同降价情境下的毛利率敏感度:

| 毛利率情景 | 毛利率水平 | 对净利润的影响(估算) |

|---|---|---|

| 乐观情景(仅下降0.5pct) | 25.64% | 减少约2000万元 |

| 中性情景(下降1.18pct) | 24.96% | 减少约4500万元 |

| 悲观情景(下降2.0pct) | 24.14% | 减少约7500万元 |

降价策略最令人担忧的不是毛利率的下降,而是

| 期间 | 营业收入(亿元) | 同比变化 |

|---|---|---|

| 2024年 | 约80-85 | 下降约15.8%(Q4单季) |

| 2025年前三季度 | 41.40 | 同比下降24.24% |

| 2025年Q1 | 约13-14 | 同比下降18.6% |

| 2025年Q2 | 约12-13 | 同比下降27.1% |

| 2025年Q3 | 约13-14 | 同比下降28.5% |

数据显示,

良品铺子近年来净利润表现:

| 年度 | 归母净利润(亿元) | 扣非净利润(亿元) | 变动幅度 |

|---|---|---|---|

| 2022年 | 3.45 | 2.09 | 同比增长 |

| 2023年 | 1.80 | 1.11 | 同比下降48% |

| 2024年 | -0.46 | -0.75 | 由盈转亏 |

| 2025年E | -1.2至-1.6 | -1.5至-1.9 | 亏损扩大199% |

尽管公司在成本端进行了积极压缩(2025年营业总成本同比下滑接近28%;销售费用、管理费用、研发费用分别同比下滑约11.0%、41.8%、9.6%),但

良品铺子的困境并非孤例,而是整个传统零食连锁行业面临的共同挑战:

| 企业 | 2025年业绩表现 | 困境原因 |

|---|---|---|

良品铺子 |

预计亏损1.2-1.6亿元 | 降价策略+门店调整 |

来伊份 |

预计亏损约1.7亿元 | 门店结构调整+价格竞争 |

三只松鼠 |

净利润表现较好 | 硬折扣模式+量贩策略 |

值得注意的是,

当前零食行业正经历渠道变革:

- 传统零食连锁(良品铺子、来伊份):面临转型压力,陷入亏损泥潭

- 量贩零食模式(零食很忙、赵一鸣等):凭借"硬折扣"模式快速扩张,收割下沉市场

- 电商渠道:持续分流线下客流

良品铺子的降价策略本质上是对量贩零食模式的被动响应,但

根据DCF估值模型分析(数据截至2024年12月31日)[3]:

| 估值情景 | 内在价值 | 相对当前价格($12.10) |

|---|---|---|

| 保守情景 | $16.58 | +37.0% |

| 基准情景 | $19.68 | +62.6% |

| 乐观情景 | $28.35 | +134.3% |

| 加权平均 | $21.54 | +78.0% |

基准情景采用过去五年历史平均数据[3]:

| 指标 | 假设数值 |

|---|---|

| 营收增长率 | -2.4%(CAGR) |

| EBITDA利润率 | 6.1% |

| WACC(加权平均资本成本) | 10.0% |

| Beta系数 | 0.87 |

良品铺子产品降价20%-45%对毛利率的影响可总结如下:

| 维度 | 结论 |

|---|---|

直接影响 |

2024-2025年毛利率下降约1.18个百分点(从26.14%降至24.96%) |

季度压力 |

Q3单季同比下降1.81个百分点,降幅呈扩大趋势 |

理论vs实际 |

理论影响(4-9个百分点)被对冲机制抵消约70%-80% |

结构性问题 |

毛利率下行趋势已形成,短期内难以逆转 |

良品铺子面临的根本问题不是单纯的毛利率下降,而是**"收入-毛利率-利润"的恶性循环**:

- 收入端:降价未能刺激销量增长,反而因品牌定位模糊导致客群流失

- 成本端:供应链成本压缩空间有限,"降本"难以持续

- 利润端:双重压力叠加导致亏损持续扩大

| 风险类型 | 具体表现 |

|---|---|

持续亏损风险 |

2025年亏损规模近乎翻倍,扭亏时间表不明确 |

门店调整阵痛 |

主动淘汰低效门店导致短期销售承压 |

现金流压力 |

最新自由现金流为-1.18亿元,现金流状况需关注 |

行业竞争加剧 |

量贩零食模式持续分流,价格战恐将延续 |

- 短期:降价策略效果有限,业绩承压明显,建议回避

- 中期:需观察管理层能否找到差异化竞争路径,实现品牌升级与成本控制的平衡

- 长期:中国休闲食品行业仍有增长空间,但良品铺子能否重拾增长存在较大不确定性

- 毛利率能否企稳回升

- 营收增速是否改善

- 门店调整完成后同店销售增长情况

- 自由现金流能否转正

[1] 腾讯网 - “良品铺子亏损扩大背后:管理层动荡 转型未达预期” (https://new.qq.com/rain/a/20260131A064TX00)

[2] 腾讯网 - “预亏1.6亿、关店千余家,良品铺子高端零食神话缘何崩塌?” (https://new.qq.com/rain/a/20260123A04ECM00)

[3] 金灵AI - DCF估值与财务分析数据

[4] 新浪网 - “零食巨头业绩冰火两重天:传统零食巨头入冬” (https://k.sina.com.cn/article_5953741034_162dee0ea067035t1k.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。