AMD CPU中国交货前置时间延长事件投资分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的数据和新闻信息,我现在为您提供一份系统全面的AMD CPU交货前置时间延长事件的投资分析报告。

根据路透社等权威媒体2026年2月6日的报道,

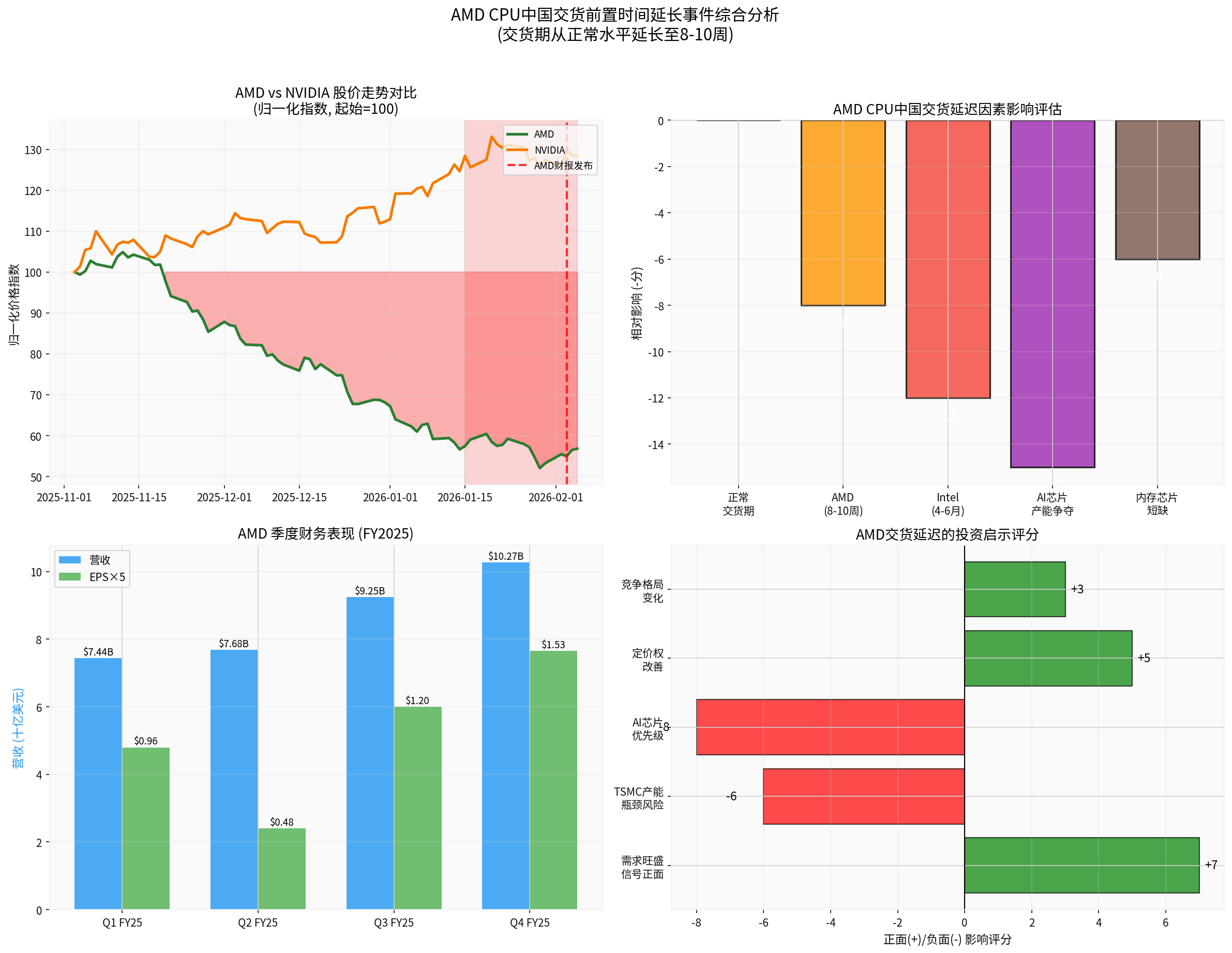

AMD股票在2025年11月至2026年2月期间经历了显著回调:

| 指标 | 数值 |

|---|---|

| 当前股价 | $192.50 |

| 90日涨跌幅 | -25.86% |

| 52周最高价 | $267.08 |

| 52周最低价 | $76.48 |

| 市值 | $3,138.5亿美元 |

| 市盈率(TTM) | 73.47x |

- AMD在财报发布后(2026年2月3日)单日暴跌超过17%,创下8年来最大单日跌幅[3]

- 尽管Q4 FY2025业绩超预期(营收$10.27B,同比增长6.22%;EPS $1.53,超预期15.91%),市场反应却极为负面[0]

- Cathie Wood的ARK基金在此轮下跌中增持了141,108股AMD股票,显示部分机构投资者认为回调过度[4]

| 季度 | 营收(十亿美元) | EPS | 环比变化 |

|---|---|---|---|

| Q1 FY25 | $7.44 | $0.96 | — |

| Q2 FY25 | $7.68 | $0.48 | 营收+3.2% |

| Q3 FY25 | $9.25 | $1.20 | 营收+20.4% |

| Q4 FY25 | $10.27 | $1.53 | 营收+11.0% |

数据中心业务已成为AMD的核心增长引擎,Q4营收达到$53.8亿美元,占总营收的52.4%[0]。

AMD作为无晶圆厂(fabless)企业,完全依赖台积电进行芯片制造。

DRAM内存芯片价格上涨促使下游客户

新一代代理式AI(Agentic AI)应用对CPU计算能力的需求远超传统工作负载,推动了服务器CPU需求的快速增长[1]。

Intel自身的制造良率问题导致其产能无法满足市场需求,

| 因素 | 影响分析 |

|---|---|

需求旺盛确认 |

交货延迟本身就是需求强劲的信号,表明AMD产品竞争力提升 |

定价权改善 |

供应紧张通常支撑价格,Intel CPU在中国市场价格已上涨超过10%[1] |

市场份额提升 |

Intel供应不足导致客户转向AMD,AMD有望进一步侵蚀Intel市场份额 |

营收递延确认 |

大部分延迟订单将转化为未来季度的营收确认 |

| 因素 | 影响分析 |

|---|---|

短期收入延迟 |

无法及时交付意味着营收确认延后 |

客户关系风险 |

长期等待可能影响客户满意度和忠诚度 |

供应链依赖暴露 |

对台积电的依赖成为明显的战略脆弱点 |

库存成本上升 |

在制品和原材料库存管理压力增加 |

| 投资主题 | 评分 | 解读 |

|---|---|---|

| 需求旺盛信号 | +7 |

交货延迟反映产品竞争力和市场认可度提升 |

| TSMC产能瓶颈 | -6 |

供应链集中度风险需要关注 |

| AI芯片优先级 | -8 |

短期内CPU产能将继续受挤压 |

| 定价权改善 | +5 |

供需失衡支撑价格和利润率 |

| 竞争格局变化 | +3 |

Intel困境为AMD提供市场份额获取机会 |

交货延迟反映了AMD正在经历"成长的烦恼"——需求超过了供应链的承载能力。这与公司业绩超预期的事实是一致的。从投资角度看,短期内股价可能继续波动,但基本面依然稳健。分析师共识目标价为$300.00,较当前价格有55.8%的上涨空间[0]。

AMD的数据中心业务(EPYC处理器)和AI加速器(MI300系列)是长期增长引擎。中国市场服务器CPU需求旺盛,AMD的EPYC处理器凭借性能和能效优势持续获得云服务提供商和企业客户的青睐。

AMD正在积极推进供应链多元化策略,包括与更多代工厂商合作以及提升内部设计能力。这一战略举措将有助于降低对单一供应商的依赖。

当前PE为73.47x,处于历史估值区间的中高位。考虑到AI市场的巨大潜力和AMD的竞争定位,溢价估值有其合理性。但投资者需警惕估值收缩风险。

- 供应链风险:台积电产能分配可能导致持续供货紧张

- 竞争加剧:Intel正加速追赶,Nvidia在AI加速器市场保持领先

- 宏观经济:中国经济增长放缓可能影响IT支出

- 地缘政治:中美科技紧张局势可能影响中国市场业务

交货前置时间延长是

- 需求端:AI热潮推动数据中心扩容需求激增

- 供给端:先进制程产能扩张周期较长,难以快速响应需求变化

- 库存周期:客户补库行为放大了需求波动

- 价格动态:供应紧张支撑芯片价格,利好供应商利润率

从历史经验看,交货延迟通常预示着:

- 行业景气度处于上行周期

- 供应商定价权增强

- 资本支出将加速扩张

AMD CPU在中国交货前置时间延长至8-10周,表面上是一个供应链问题,实际上反映了

- 短期:股价回调可能提供了逢低买入机会

- 中期:关注供应链改善进度和市场份额变化

- 长期:AI驱动数据中心业务增长的核心逻辑未变

当前69.6%的分析师给予AMD"买入"评级,平均目标价$300.00[0]。考虑到AMD在AI加速器和服务器CPU市场的双重增长动力,供应链瓶颈虽构成短期挑战,但难以改变其长期向好的投资逻辑。

[1] Reuters - “Intel, AMD notify customers in China of lengthy waits for CPUs” (https://www.reuters.com/world/china/intel-amd-notify-customers-china-lengthy-waits-cpus-2026-02-06/)

[2] Marketscreener - “Delivery lead times for some of AMD’s CPU products in China now up to 10 weeks” (https://uk.marketscreener.com/news/delivery-lead-times-for-some-of-amd-s-cpu-products-in-china-now-up-to-10-weeks-source-says-ce7e5ad8de8bf22c)

[3] The Motley Fool - “Is the Sell-Off in AMD’s Stock Overblown?” (https://www.fool.com/investing/2026/02/05/is-the-sell-off-in-amds-stock-overblown/)

[4] Yahoo Finance - “Cathie Wood’s ARK Funds Buy the AMD Stock Drop” (https://finance.yahoo.com/cathie-wood-ark-funds-buy.html)

[0] 金灵AI金融数据库(实时市场数据、财务分析、SEC文件)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。