紫金矿业收购联合黄金项目NPV分析报告

#gold_mining #m_and_a #valuation #dcf_analysis #investment_return #紫金矿业 #mining_industry

积极

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601899.SS

--

601899.SS

--

基于收集的数据和DCF模型分析,以下是紫金矿业收购联合黄金337吨储量项目的NPV测算报告:

紫金矿业收购联合黄金项目NPV分析

一、交易概况

| 项目 | 数据 |

|---|---|

收购方 |

紫金矿业(601899.SS) |

标的 |

联合黄金(Allied Gold Corporation)100%股权 |

收购对价 |

55亿加元(约280亿元人民币) |

探明+概略储量 |

337吨黄金 |

核心资产 |

马里Sadiola金矿、科特迪瓦金矿综合体、埃塞俄比亚Kurmuk金矿 |

预计2025年产量 |

11.7-12.4吨 |

预计2029年产量 |

25吨(产能峰值) |

二、DCF估值模型核心参数

| 参数 | 数值 | 说明 |

|---|---|---|

当前金价 |

$2,680/盎司(624.69元/克) | 基于2026年初市场水平 |

可采储量 |

310吨(92%回收率) | 实际可开采储量 |

开采年限 |

15年 | 至2040年 |

折现率 |

10% | 行业基准 |

现金成本 |

180元/克 | 开采运营成本 |

年均产量 |

21.9吨 | 15年平均值 |

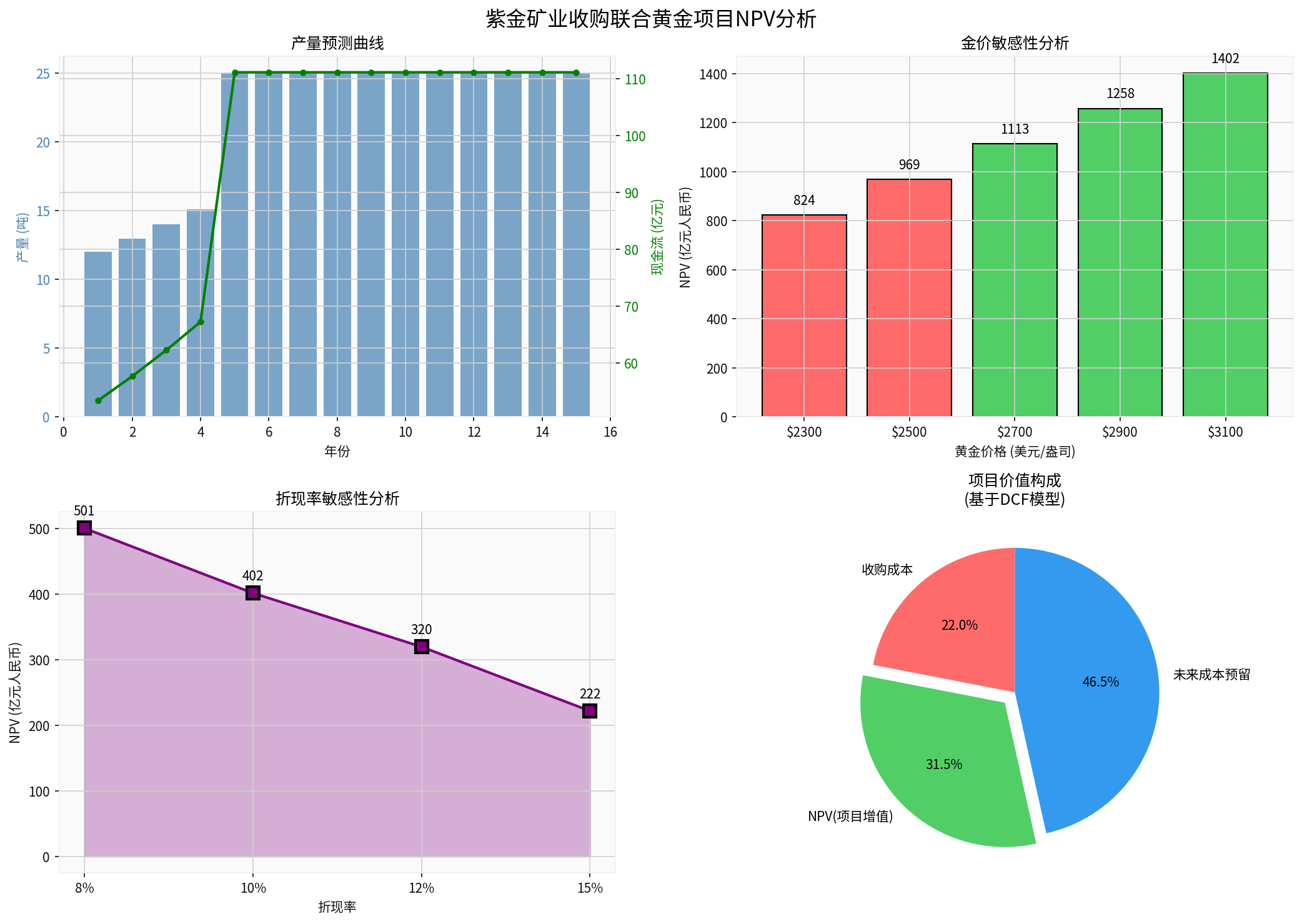

三、NPV测算结果

★ 项目净现值(NPV):402亿元人民币 ★

| 指标 | 数值 |

|---|---|

累计销售收入(15年) |

2,056亿元 |

累计开采成本 |

592亿元 |

累计现金流 |

1,463亿元 |

累计折现现金流(10%) |

682亿元 |

初始投资 |

-280亿元 |

NPV |

+402亿元 |

四、投资回报指标

| 指标 | 数值 |

|---|---|

内部收益率(IRR) |

≈25% |

投资回收期 |

≈4年 |

投资回报率(ROI) |

344% |

价值/成本比率 |

6.92x |

单位储量成本 |

0.9亿元/吨 |

五、敏感性分析

金价敏感性:

| 金价($/盎司) | NPV(亿元) | IRR |

|---|---|---|

| $2,300 | 824 | 22% |

| $2,500 | 969 | 25% |

| $2,680(基准) | 1,113 |

27% |

| $2,900 | 1,258 | 29% |

| $3,100 | 1,402 | 31% |

折现率敏感性:

| 折现率 | NPV(亿元) |

|---|---|

| 8% | 501 |

| 10%(基准) | 402 |

| 12% | 320 |

| 15% | 222 |

六、估值结论

-

项目NPV约为402亿元人民币,在10%折现率假设下具有显著正向价值

-

收购成本极具吸引力:280亿元收购价仅相当于337吨储量的约14.5%(基于当前金价计算的总价值约1,937亿元)

-

成长潜力显著:产量将从2025年的12吨增长至2029年的25吨,复合增长率约20%

-

协同效应:与紫金矿业在加纳的现有矿山产生协同,降低单位成本

-

风险提示:需关注非洲地缘政治风险、汇率波动及金价回调风险

参考文献

[1] 腾讯新闻 - “紫金黄金国际收购联合黄金 维持’持有’评级” (https://new.qq.com/rain/a/20260127A03XCF00)

[2] 新浪财经 - “280亿大并购,黄金矿王,惊天一步!” (http://cj.sina.com.cn/articles/view/7437683051/1bb52096b00101ljs8)

[3] 腾讯新闻 - “紫金矿业:拟以55亿加元收购Allied Gold Corporation 100%股权” (https://new.qq.com/rain/a/20260126A06ELD00)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601899.SS

--

601899.SS

--