爱尔眼科(300015.SZ)2025年估值深度分析

#valuation_analysis #healthcare #eye_care #dcf_model #fundamental_analysis #growth_stock #medical_services

积极

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300015

--

300015

--

爱尔眼科(300015.SZ)2025年估值水平深度分析报告

一、公司概况

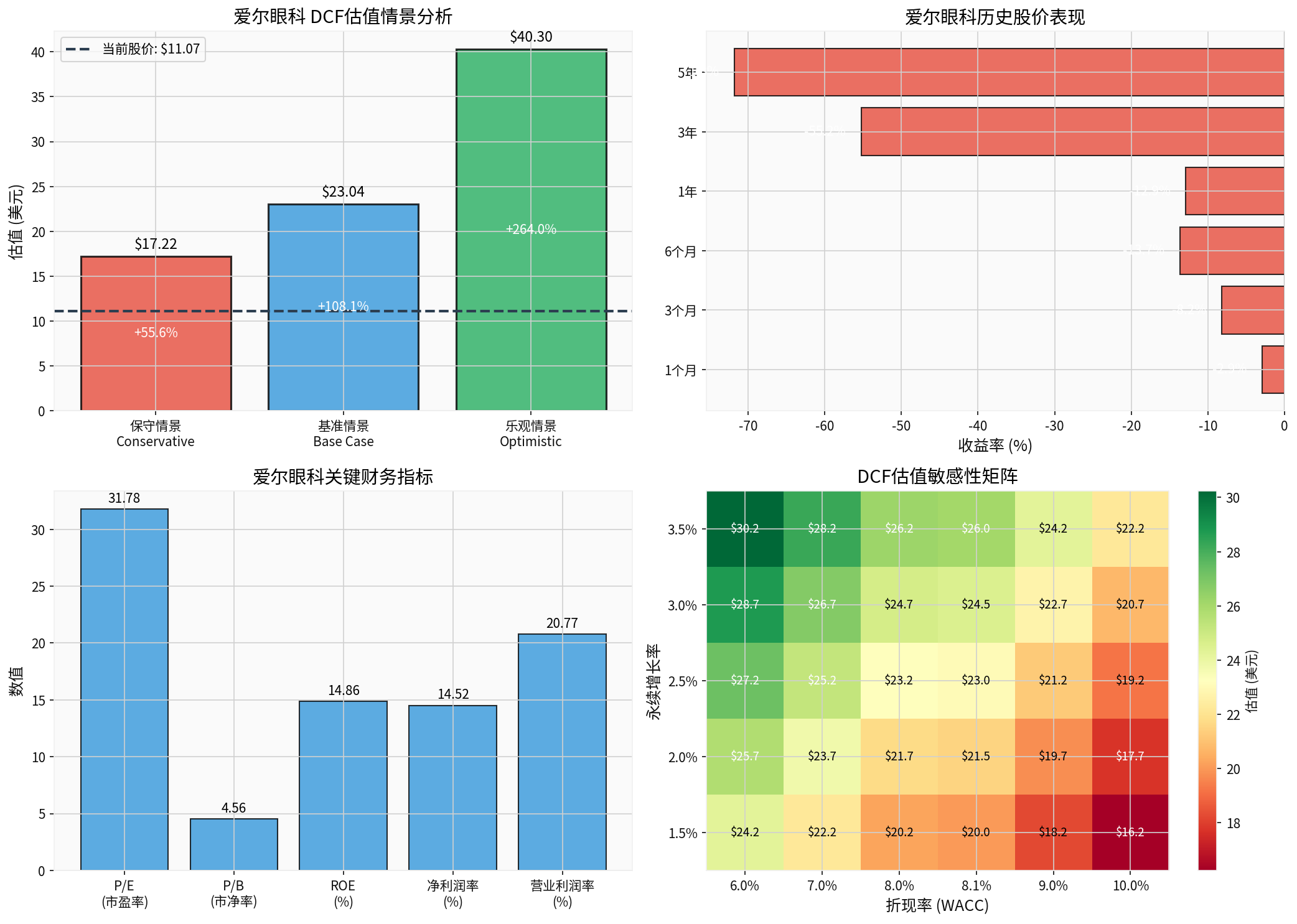

爱尔眼科医院集团股份有限公司是中国最大的眼科医疗机构之一,于2009年在深圳证券交易所创业板上市。公司业务涵盖眼科医疗服务及视光服务,服务网络覆盖亚美欧三大洲。截至2026年2月6日,公司总市值为

1,025.8亿元人民币

,当前股价为11.07美元/股

[0]。

二、估值水平分析

1. 传统估值指标

| 估值指标 | 当前数值 | 行业对比 | 评价 |

|---|---|---|---|

| 市盈率(P/E) | 31.78x | 医疗保健行业平均约25-35x | 中等偏上 |

| 市净率(P/B) | 4.56x | 医疗服务行业平均约3-5x | 合理区间 |

| EV/OCF | 20.50x | 行业平均约15-25x | 略低于平均 |

关键财务指标(T TM)

:

- 每股收益(EPS):0.35美元

- 净资产收益率(ROE):14.86%

- 净利润率:14.52%

- 营业利润率:20.77%

- 流动比率:1.51,速动比率:1.34[0]

2. DCF内在价值评估

基于折现现金流(DCF)模型,采用三种情景进行分析:

| 估值情景 | 内在价值 | 相对当前股价涨幅 | 假设条件 |

|---|---|---|---|

保守情景 |

$17.22 | +55.6% | 零增长假设,WACC 9.8% |

基准情景 |

$23.04 | +108.1% | 历史均值增长15.2%,WACC 8.1% |

乐观情景 |

$40.30 | +264.0% | 高增长18.2%,WACC 6.8% |

概率加权估值 |

$26.85 | +142.6% | 综合三种情景 |

DCF核心假设参数

:

| 参数项目 | 保守情景 | 基准情景 | 乐观情景 |

|---|---|---|---|

| 营收增长率 | 0.0% | 15.2% | 18.2% |

| EBITDA利润率 | 27.3% | 28.7% | 30.1% |

| 永续增长率 | 2.0% | 2.5% | 3.0% |

| 权益成本 | 9.8% | 8.3% | 6.8% |

| 债务成本 | 6.0% | 5.0% | 4.0% |

| 加权平均成本(WACC) | 9.2% | 8.1% | 6.4%[0] |

3. 估值结论

根据DCF模型分析,爱尔眼科当前股价

11.07美元

显著低于其内在价值:

- 下行空间有限:保守情景显示股价仍被低估55.6%

- 中期合理估值:基准情景显示合理价值应为23美元左右,较当前有108%的上涨空间

- 上行潜力巨大:若公司实现乐观增长预期,估值可达40美元

概率加权估值26.85美元

显示公司隐含142.6%的上涨空间

[0]。

三、财务健康状况评估

1. 五大维度财务分析

| 评估维度 | 评级 | 分析要点 |

|---|---|---|

财务态度 |

保守 | 公司采用保守会计政策,折旧/Capex比率较高,收益仍有提升空间 |

收入质量 |

稳健 | 近5年营收复合增长率(CAGR)15.2%,门诊量与手术量持续增长 |

现金流 |

健康 | 自由现金流(FCF)为30.5亿元,现金流生成能力强劲 |

债务风险 |

低风险 | 负债结构合理,财务杠杆控制良好 |

盈利能力 |

较强 | ROE 14.86%,净利率14.52%,处于行业中上水平[0] |

2. 盈利能力趋势

| 财务指标 | 2020-2024年平均值 | 最新数据 |

|---|---|---|

| 营收复合增长率 | 15.2% | - |

| EBITDA利润率 | 28.7% | 27.3%(最新) |

| EBIT利润率 | 23.0% | - |

| 净利润率 | 15.8% | 14.52% |

| 资本支出占营收比 | 8.4% | -[0] |

四、股价表现与市场情绪

1. 历史股价表现

| 时间周期 | 收益率 | 市场评价 |

|---|---|---|

| 近1日 | -3.82% | 短期回调 |

| 近5日 | -2.21% | 小幅下跌 |

| 近1月 | -2.89% | 横向整理 |

| 近3月 | -8.21% | 弱势整理 |

| 近6月 | -13.65% | 中期调整 |

近1年 |

-12.90% |

显著跑输大盘 |

| 近3年 | -55.22% | 深度回调 |

| 近5年 | -71.81% | 长期承压[0] |

2. 近期业绩表现

2025年Q3财报要点

:

- 每股收益(EPS):0.12美元 vs 预期0.14美元(低于预期20.35%)

- 营收:59.8亿美元 vs 预期61.6亿美元(低于预期2.92%)

- 门诊量(2025上半年):924.83万人次,同比增长16.47%

- 手术量(2025上半年):87.9万例,同比增长7%[0][1]

3. 机构关注与评级

下一次财报发布

:2026年4月23日(Q1 FY2026)[0]

五、核心竞争力与增长驱动

1. AI数字化转型优势

爱尔眼科自2018年全面启动数字化转型,已将人工智能从单点应用升级为核心战略:

- 入选2025年"未来力量"医疗健康先锋榜[2]

- 在创新研发、数字眼科、稳健经营等维度表现突出

- 成功摘得2025年度"年度领军企业之星"殊荣[1]

2. 业务增长动力

| 增长因素 | 具体表现 |

|---|---|

| 门诊量增长 | 2025年上半年同比增长16.47% |

| 手术量增长 | 2025年上半年同比增长7% |

| 全球化布局 | 服务覆盖亚美欧三大洲 |

| 并购整合 | “青露”、"馒乡人"等并表贡献将在2026年完整体现[1][2] |

六、估值风险提示

1. 下行风险因素

| 风险类型 | 具体描述 |

|---|---|

业绩不及预期 |

Q3 EPS低于预期20.35%,显示增长压力 |

估值回调风险 |

当前PE 31.78x,若市场情绪转向可能压缩估值 |

竞争加剧 |

民营眼科医疗机构竞争日趋激烈 |

政策风险 |

医保政策变化可能影响盈利能力 |

2. 上行支撑因素

| 支撑因素 | 预期影响 |

|---|---|

| DCF估值支撑 | 基准情景显示108%上涨空间 |

| 业务量增长 | 门诊量16.47%增速显示需求强劲 |

| AI创新布局 | 数字化转型提升运营效率 |

| 并购整合 | 新店型与并购贡献增量业绩 |

七、投资建议总结

估值结论

| 评估项目 | 结论 |

|---|---|

当前估值水平 |

显著低估 |

DCF基准情景内在价值 |

23.04美元 |

相对当前股价涨幅 |

+108.1% |

概率加权估值 |

26.85美元(+142.6%) |

安全边际 |

较高 |

综合判断

-

估值角度:基于DCF模型分析,爱尔眼科当前11.07美元的股价显著低于其内在价值23-27美元区间,隐含较大的估值修复空间[0]

-

基本面角度:公司财务状况稳健,现金流健康,低债务风险,会计政策保守,盈利质量良好

-

增长前景:门诊量与手术量持续增长,AI数字化转型提升效率,并购整合贡献增量,长期增长逻辑未变

-

风险提示:近期业绩不及预期需关注,股价短期承压但长期价值凸显

参考文献

[0] 金灵API数据 - 公司概况、DCF估值、财务分析、实时行情

[1] 新浪财经 - “以数智融合赋能眼健康,爱尔眼科大幅提升医疗服务效率与精准度” (https://finance.sina.com.cn/stock/relnews/cn/2026-02-04/doc-inhksenf6527392.shtml)

[2] 证券之星 - “爱尔眼科入选2025’未来力量’医疗健康先锋榜 以AI重构眼健康生态” (https://wap.stockstar.com/detail/SS2026011200014052)

图表说明

:上图展示了爱尔眼科的估值分析结果,包括DCF估值情景对比、历史股价表现、关键财务指标以及估值敏感性矩阵。图表清晰显示当前股价相对于DCF内在价值存在显著低估。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300015

--

300015

--