贵州茅台2025年市场化改革影响深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

贵州茅台作为中国白酒行业的龙头企业,近年来面临多重市场挑战。2025年末至2026年初,公司密集出台渠道改革政策,标志着其市场化转型进入深水区[1][2]。此轮改革的直接背景,是部分高端产品长期存在的终端价格倒挂问题——官方指导价高于实际成交价,导致渠道利润被挤压、流通效率下降[1]。

2026年1月13日,贵州茅台正式发布《2026年贵州茅台市场化运营方案》,这份被视为"茅台市场化改革路线图"的方案,从以下四个维度系统勾勒出茅台未来一年的市场化转型路径[2]:

| 改革维度 | 具体内容 |

|---|---|

产品结构 |

重建"金字塔"型产品体系 |

运营模式 |

构建"自售+经销+代售+寄售"的多维协同体系 |

渠道布局 |

打造五大渠道布局体系 |

价格机制 |

建立随行就市的动态调整机制 |

2026年1月,多款茅台产品经销价格出现显著调整[1]:

| 产品 | 原打款价/合同价 | 调整后价格 | 降幅 |

|---|---|---|---|

| 精品茅台(53度500ml) | 2,969元/瓶 | 1,859元/瓶 | 约37% |

| 陈年茅台15年 | 5,399元/瓶 | 3,409元/瓶 | 约37% |

| 43度茅台(计划内) | 798元/瓶 | 739元/瓶 | 约7% |

| 茅台1935 | 798元/瓶 | 668元/瓶 | 约16% |

官方零售价也出现较大幅度下调[1]:

| 产品 | 原零售价 | 调整后零售价 | 降幅 |

|---|---|---|---|

| 精品茅台(53度500ml) | 3,299元/瓶 | 2,299元/瓶 | 约30% |

| 茅台15年 | 5,999元/瓶 | 4,199元/瓶 | 约30% |

此次改革以**“随行就市”**为核心原则,全系产品以1,499元飞天茅台为价格标杆,按时间价值与产品定位拉开梯度,零售价精准锚定市场真实成交价,经销合同价同步适配调整,从出厂端到零售端构建起贴合市场规律的价格链路[1][2]。

i茅台平台成为此次渠道转型的核心载体[3]。2025年末至2026年初,茅台明确通过**“直营渠道强化"

根据改革方案,茅台将构建五大渠道布局体系,形成"自售+经销+代售+寄售"的多维协同体系[2]:

| 渠道类型 | 特点与功能 |

|---|---|

自营渠道 |

i茅台平台、直营专卖店,强化价格管控能力 |

传统经销 |

经销商网络转型升级,强调库存管理 |

代售模式 |

与大型商超、电商平台合作 |

寄售模式 |

探索新型合作方式 |

数字渠道 |

加强与新兴电商平台合作 |

2026年1月9日,以"坚守消费者为中心,深化市场化转型"为主题的2026年茅台酒全国经销商会长联谊会在武汉召开,进一步深化共识、凝聚合力[4]。

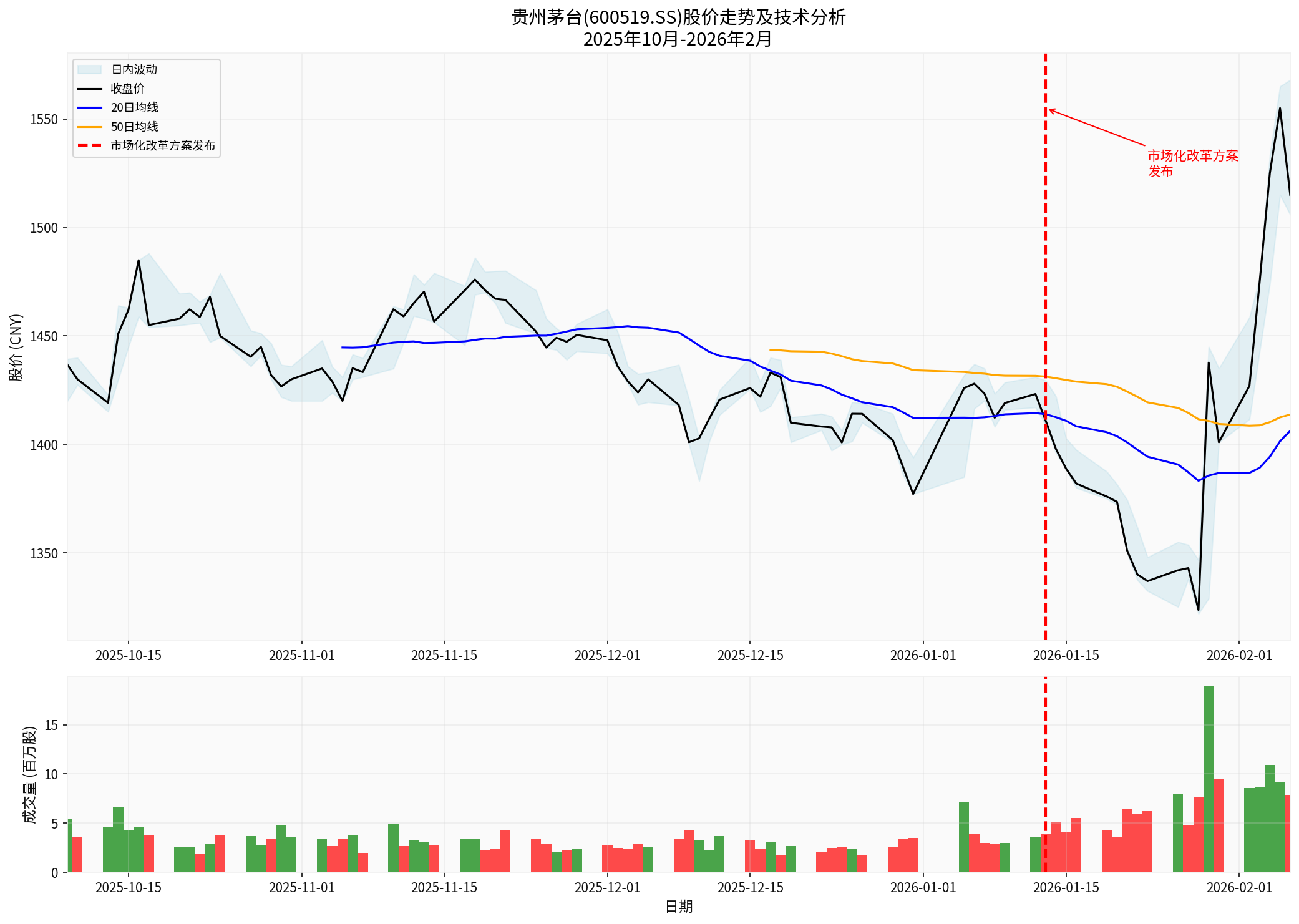

截至2026年2月6日,贵州茅台收盘价为

| 指标 | 数值 | 解读 |

|---|---|---|

| 当前价格 | 1,515.01 CNY | 高于50日均线(1,413.80) |

| 支撑位 | 1,406.26 CNY | 20日均线附近 |

| 阻力位 | 1,533.00 CNY | 短期压力位 |

| Beta系数 | 0.60 | 相对大盘低波动 |

| 技术趋势 | 横盘整理 | 无明确方向信号 |

从长期股价表现来看,贵州茅台近一年涨幅为

根据最新财务数据[0][5]:

| 财务指标 | 数值 | 行业地位 |

|---|---|---|

| 市盈率(P/E) | 21.08x | 合理区间 |

| 市净率(P/B) | 7.38x | 稳健 |

| 净资产收益率(ROE) | 36.48% | 优秀 |

| 净利润率 | 51.51% | 极高 |

| 流动比率 | 6.62 | 强流动性 |

| 债务风险 | 低风险 | 财务稳健 |

改革前,茅台产品长期存在渠道利润倒挂问题。官方指导价与实际成交价之间的价差导致经销商利润微薄,流通环节效率低下[1]。通过此轮价格调整,茅台意在:

- 理顺渠道利润分配:使经销商获得合理利润空间

- 提升流通效率:减少库存积压和窜货问题

- 增强终端控价能力:通过直营渠道加强对价格的主导权

茅台作为白酒行业价格风向标,其价格调整将对整个高端白酒行业产生示范效应。预计五粮液、洋河、泸州老窖等竞争对手将面临定价压力跟进调整。

茅台的渠道改革可能引发白酒行业渠道模式的系统性变革:

| 变化方向 | 具体表现 |

|---|---|

| 渠道扁平化 | 减少中间环节,提升直达消费者能力 |

| 数字化转型 | 加强电商平台和数据营销投入 |

| 直营占比提升 | 酒企加大自营渠道建设力度 |

| 库存管理优化 | 建立动态配额和库存预警机制 |

价格调整后,终端成交价更加接近官方指导价,有助于:

- 减少消费者观望情绪

- 提升购买意愿和频次

- 扩大茅台产品的实际消费人群

| 机遇领域 | 分析 |

|---|---|

库存去化 |

价格调整有助于清理渠道库存,改善现金流 |

市场扩容 |

价格亲民化有望扩大实际消费群体 |

品牌强化 |

强化消费者为中心的运营理念,提升品牌好感度 |

数字化能力 |

i茅台平台积累的用户数据和运营经验将成为核心竞争力 |

| 挑战领域 | 分析 |

|---|---|

短期业绩压力 |

价格下调可能对短期营收和利润产生负面影响 |

经销商关系 |

需要平衡经销商利益与渠道改革目标 |

价格预期管理 |

消费者可能形成进一步降价预期 |

市场信心 |

需要稳定投资者对茅台长期价值的信心 |

- 关注量价关系:重点跟踪产品销量变化,量能否弥补价降的缺口

- 关注改革进展:跟踪i茅台平台数据改善情况

- 关注业绩指引:关注管理层对2026年的业绩预期调整

从基本面来看,贵州茅台依然保持优秀的财务质量和行业地位[5]:

- 估值合理:当前21倍PE处于历史合理区间

- 流动性充裕:流动比率6.62倍,财务风险极低

- 品牌护城河深厚:国酒地位难以动摇

- 改革方向正确:市场化改革有助于长期健康发展

贵州茅台2025年的市场化改革是一次系统性的战略转型,涉及价格机制、渠道体系、产品结构等多个维度。核心目标是解决长期存在的渠道价格倒挂问题,建立更加健康、可持续的市场生态。

从投资角度看,贵州茅台当前估值合理,财务健康优良,改革的成功推进将为公司未来发展奠定更加坚实的基础。建议投资者保持长期视角,关注改革的实质性进展和量价数据的变化。

[1] 腾讯网 - “出厂价下调i茅台直营,茅台市场化改革如何影响行业?” (https://new.qq.com/rain/a/20260115A0359600)

[2] 腾讯网 - “茅台发布市场化运营方案:核心产品’随行就市’,渠道模式重构” (https://new.qq.com/rain/a/20260114A00AAQ00)

[3] 搜狐网 - “改革落子’i茅台’ 盘活渠道一盘棋” (https://www.sohu.com/a/983620707_121218495)

[4] 茅台官网 - “以消费者为中心 全面驱动推进渠道体系市场化变革” (https://wwwhy.moutai.com.cn/mtjt/2026-01/09/article_2026010921215288423.html)

[0] 金灵AI金融数据库 - 市场数据与财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。