扬杰科技(300373)深度分析:国产化突破与2026年财务费用展望

#semiconductor #国产替代 #financial_analysis #power_semiconductor #investment_research #yangjie_technology #300373

积极

A股市场

2026年2月7日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300373

--

300373

--

扬杰科技(300373.SZ)深度分析报告:国产化突破与财务费用展望

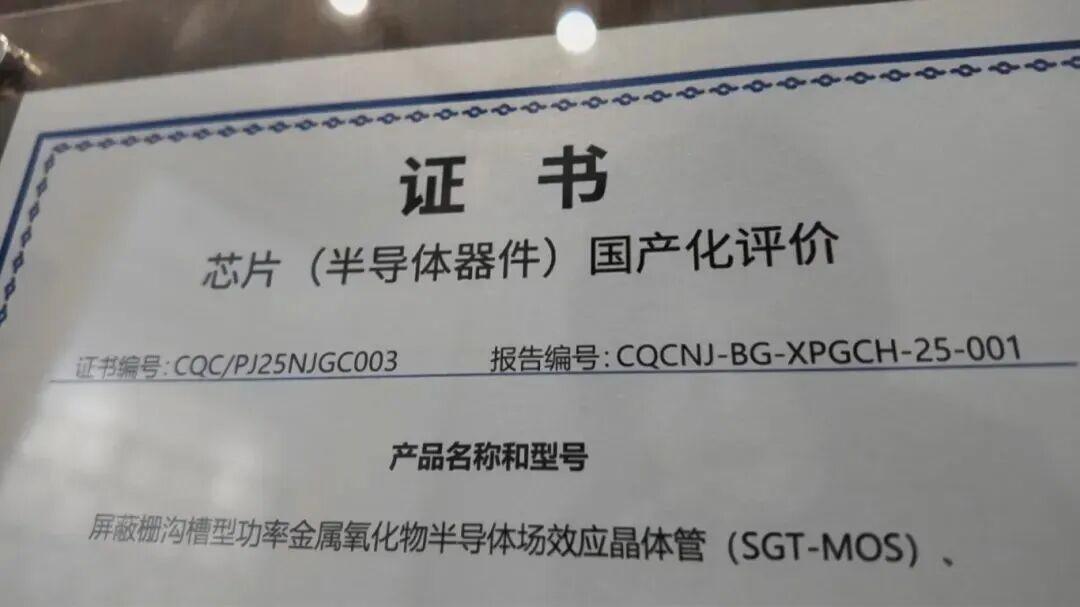

一、核心事件:全国首张芯片国产化证书的意义

2025年11月,扬杰科技成功获颁

全国首张芯片(半导体器件)国产化证书

,这一突破性进展在半导体行业具有里程碑意义[1]。作为国内功率半导体领域的头部企业,扬杰科技具备的IDM垂直一体化模式

(涵盖芯片设计、晶圆制造、封装测试全链条)为其奠定了坚实基础。

国产化证书的战略价值:

- 技术壁垒提升:标志着公司在自主可控半导体产业链中的领先地位获得官方认证

- 市场准入优势:在国产替代趋势下,有望获得更多政策支持和市场订单

- 品牌背书效应:为下游客户提供更强的国产化采购信心

二、27亿借款深度解析

借款规模与结构

| 指标 | 数值 | 同比变化 | 行业对比 |

|---|---|---|---|

| 长短期借款总额 | 27.07亿元 |

+60% | 高于捷捷微电等同业 |

| 占总资产比重 | 16.59% |

显著上升 | 中等偏高水平 |

| 资产负债率 | 41.18% |

- | 行业合理区间 |

借款快速增长的原因分析

- 产能扩张需求:功率半导体市场需求旺盛,公司需扩大产能以满足订单

- 研发投入加大:SiC、IGBT等高端产品研发需要持续资金支持

- 原材料战略储备:应对供应链波动,提前采购芯片制造所需关键材料

- 国产替代机遇:抓住市场窗口期,快速抢占市场份额

三、财务费用分析:2026年会否激增?

历史财务费用表现

| 期间 | 财务费用 | 性质 | 解读 |

|---|---|---|---|

| 2023年 | -1.82亿元 |

利息收入 | 资金充裕,存款利息收入大于借款利息支出 |

| 2024年 | -1.35亿元 |

利息收入 | 利息收入有所下降,但仍为正向贡献 |

| 2025年Q1-Q3 | -0.32亿元 |

利息收入 | 财务费用"转正"趋势初现 |

2026年财务费用情景预测

基于当前27.07亿元借款规模,我进行了三种情景分析:

| 情景 | 假设条件 | 预计财务费用 | 性质 |

|---|---|---|---|

乐观情景 |

利率3.0%,存款利息保持 | -0.20亿元 |

仍为利息收入 |

基准情景 |

利率3.5%,存款利息稳定 | +0.05亿元 |

转为利息支出 |

保守情景 |

利率4.0%,存款利息下降 | +0.35亿元 |

利息支出增加 |

关键结论:

-

短期影响有限:即使在最保守情景下,财务费用增加约0.35亿元,相较于公司年化净利润约13亿元而言,影响幅度仅约2.7%

-

边际变化可控:

- 从2025年Q1-Q3的-0.32亿元到2026年基准情景的+0.05亿元,实际变化约0.37亿元

- 公司完全有能力通过经营性现金流覆盖这部分增加

- 从2025年Q1-Q3的-0.32亿元到2026年基准情景的+0.05亿元,实际变化约

-

利率敏感性分析:

- 若央行降息25BP,财务费用可减少约700万元

- 若央行加息50BP,财务费用将增加约1400万元

- 若央行降息25BP,财务费用可减少约

四、偿债能力综合评估

流动性指标

| 指标 | 数值 | 评价 |

|---|---|---|

| 流动比率 | 1.70 |

优秀(>1.5为健康水平) |

| 速动比率 | 1.43 |

良好 |

| 经营性现金流 | 13.92亿元 (2024年) |

强劲 |

盈利能力支撑

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 毛利率 | 35.04% |

+2.82pct |

| 净利率 | 18.78% |

- |

| ROE | 14.46% |

- |

| 归母净利润(2025前三季度) | 9.74亿元 |

+45.51% |

五、风险与机遇评估

🎯 核心机遇

- 国产化先发优势:首张证书带来的品牌溢价和市场份额提升

- 下游需求旺盛:新能源车、充电桩、光伏储能持续增长

- 国产替代确定性:半导体供应链安全诉求推动国产采购比例提升

- 技术迭代红利:SiC、GaN等第三代半导体技术领先布局

⚠️ 主要风险

- 借款成本上行风险:若进入加息周期,财务费用可能超预期增加

- 行业周期性风险:半导体行业景气度波动可能影响收入和现金流

- 技术迭代风险:若竞争对手快速追赶,技术优势可能被稀释

- 汇率波动风险:进口设备和原材料采购涉及外币结算

六、投资建议与结论

核心判断

2026年财务费用激增风险可控

。理由如下:

- 规模支撑强劲:年化净利润约13亿元,借款利息覆盖倍数达14倍以上

- 流动性储备充足:流动比率1.70,速动比率1.43,短期偿债无虞

- 借款结构合理:长短期借款搭配,避免集中到期压力

- 经营现金流健康:2024年经营现金流净额13.92亿元,同比增长54.76%

财务费用敏感性测算

| 财务费用变化 | 对净利润影响 | 影响幅度 |

|---|---|---|

| 增加0.5亿元 | 净利润降至约12.5亿元 | -3.8% |

| 增加1.0亿元 | 净利润降至约12亿元 | -7.7% |

| 增加1.5亿元 | 净利润降至约11.5亿元 | -11.5% |

即使在最极端情景下(财务费用增加1.5亿元),公司仍能保持

双位数净利率

。

综合评级

| 维度 | 评级 | 说明 |

|---|---|---|

| 财务健康度 | A- |

负债率合理,现金流强劲 |

| 成长性 | A |

国产化+新能源双轮驱动 |

| 估值合理性 | B+ |

P/E 33.88x,低于成长预期 |

综合评级 |

A- |

财务费用风险可控,成长空间广阔 |

参考文献

[1] 财富号东方财富网 - 扬杰科技的"芯"突破与资本博弈

[3] 搜狐 - 扬杰科技2月3日主力资金净卖出5940.38万元

[4] 中金在线 - 扬杰科技2月4日主力资金净卖出3376.49万元

[5] 腾讯网 - 扬杰科技2024年年报净利润为10.02亿元

[6] 今日头条 - 图解扬杰科技年报

报告生成时间:2026年2月7日

数据来源:金灵API市场数据、东方财富、同花顺公开信息

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300373

--

300373

--