中际旭创投资价值分析:800G模块高毛利与北美云厂商资本开支展望

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的财务数据和市场信息,我为您撰写这份深度投研分析报告:

中际旭创作为全球光模块龙头企业,2025年上半年交出了一份亮眼的成绩单。

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 净利润率 | 28.70% | 显著高于行业平均 |

| ROE | 38.41% | 处于优秀水平 |

| P/E | 70.17x | 反映市场对高成长的溢价 |

2025年上半年,公司实现营业收入

中际旭创在800G/1.6T光模块领域已建立起

- 全球800G光模块龙头地位:全球市场份额约40%,是英伟达、谷歌的核心供应商[3]

- 谷歌独家供应商:在谷歌800G光模块份额超50%,同时是1.6T光模块独家合作方[4]

- 英伟达深度绑定:1.6T光模块获得英伟达约80%的份额[3]

- 长期协议保障:与北美云厂商签订3年长期协议,订单稳定性强

每1千卡力AI服务器需配套4-8个800G光模块,这种刚性需求关系决定了中际旭创将持续受益于全球AI算力基础设施建设。

2025年四季度,

| 厂商 | 2025Q4资本开支 | 同比增速 | 云业务表现 |

|---|---|---|---|

AWS |

385亿美元 | +48% | 净销售额355.8亿美元,同比+24% |

Meta |

221.4亿美元 | +62% | 营收598.93亿美元,同比+24% |

Google |

约180亿美元 | +50%+ | 谷歌云营收超预期 |

Azure |

168亿美元 | +40%+ | 收入同比增长约39% |

AWS和谷歌云的营收增速均超出市场预期,验证了AI云服务的强劲需求。值得注意的是,

各厂商对2026年的资本开支指引

- 亚马逊:预计2026年资本支出约2000亿美元,同比增长约56%[6]

- Meta:预计2026年资本开支1150-1350亿美元,同比增长59%-87%[5]

- Google:预计700亿美元以上,继续保持高投入

- 微软Azure:预计600亿美元以上

- AI商业化加速落地:大模型应用从实验室走向商业化,云端推理需求爆发

- 算力需求刚性强:每1千卡力AI服务器配套4-8个800G光模块,需求呈指数级增长

- 基础设施迭代:从400G向800G/1.6T升级周期开启,单模块价值量提升

- 竞争驱动投入:AWS、Azure、Google、Meta之间的云服务竞争加剧AI军备竞赛

- 经济下行可能导致企业削减IT支出

- GPU等核心部件供应瓶颈

- 资本回报率(ROI)不及预期可能影响后续投入节奏

| 产品类型 | 2025年需求量 | 2026年需求量预测 |

|---|---|---|

800G |

约2500万只 | 3000万只以上 |

1.6T |

导入期 | 约2000万只 |

随着AI训练集群和推理数据中心的规模化部署,

- 技术领先:率先实现800G/1.6T量产良率突破

- 产能优势:苏州、泰国两大生产基地,合计年产能超500万只

- 客户粘性:与英伟达、谷歌签订长期供货协议

- 成本控制:规模效应+自动化生产,毛利率有望维持高位

中际旭创当前P/E为

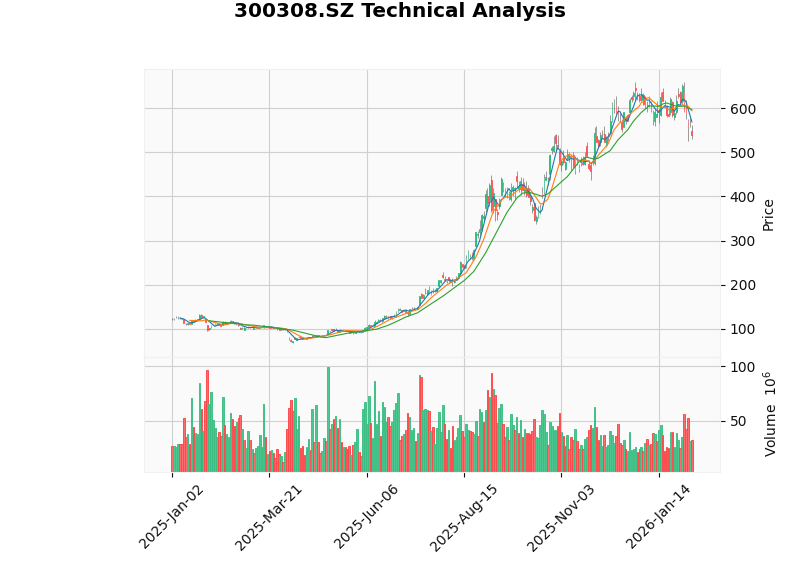

- 当前价格:540.01元(2026-02-06)

- 趋势判断:横盘整理(Sideways)

- 技术指标:RSI显示超卖机会,MACD偏空,KDJ偏空

- 支撑位:521.76元

- 阻力位:596.50元

- Beta:1.39,相对于纳斯达克指数波动性较高

- ✓ 北美云厂商资本开支高增长具有持续性(2026年指引普遍+50%以上)

- ✓ 800G/1.6T光模块需求旺盛,中际旭创市占率领先

- ✓ 高毛利产品占比提升,盈利能力持续改善

- ✓ 与英伟达、谷歌深度绑定,订单稳定性强

- ✗ 估值处于历史高位,回调风险

- ✗ 北美政策风险(出口管制、关税等)

- ✗ 行业竞争加剧(中际旭创、新易盛、华工科技等)

- ✗ 技术迭代风险(硅光、CPO等新技术路线)

[1] 东方财富网 - 中际旭创:绑定英伟达、谷歌,800G订单先行,全年净利21.74亿 (https://caifuhao.eastmoney.com/news/20260205062213067976090)

[2] reportify.cn - 中际旭创投资者关系活动记录表20250827 (https://reportify.cn/transcripts/1158186143062298624)

[3] 东方财富网 - 新易盛中际旭创过3年未3年 (https://caifuhao.eastmoney.com/news/20260205062139732945000)

[4] 新浪网 - 中际旭创谷歌TPU算力订单800G/1.6T光模块量产 (https://k.sina.com.cn/article_7857201856_1d45362c001901xi8g.html)

[5] 搜狐 - AI开支高增奠定景气基础 (https://www.sohu.com/a/983696179_223785)

[6] 新浪财经 - 通信行业海外AI财报点评 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/823692210813/index.phtml)

[7] 东方财富网 - 通信行业点评报告 (https://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202602061819805736)

报告撰写时间:2026年2月8日

数据来源:金灵API、东方财富网、新浪财经、搜狐财经、reportify

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。