新易盛(300502.SZ)2025年业绩增长驱动因素深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的信息,我为您提供一份详尽的分析报告。

新易盛于2026年1月30日发布2025年度业绩预告,

从2025年前三季度经营数据来看,公司营收已达

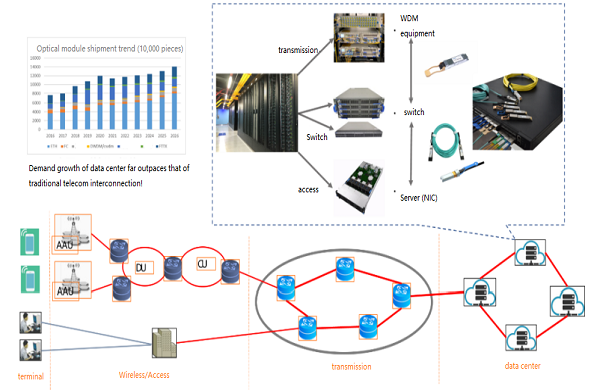

全球人工智能产业的爆发式增长是推动业绩的根本动力。以ChatGPT、文心一言等为代表的生成式AI应用快速增长,以及开源大模型DeepSeek等新技术的涌现,推动云计算厂商、超大规模数据中心加速部署AI集群[2]。

- 海外云厂商2025年AI资本开支同比**+74%**[4]

- 每1千卡力AI服务器需配套4-8个800G光模块

- 算力每翻一倍,光模块需求同步翻番[4]

- 800G光模块:已成为2024-2025年全球云厂商资本开支的核心产品,2025年全年需求约2000万只[4]

- 1.6T光模块:在英伟达GB200平台拉动下开始批量上量,2026年预计出货量超过500万只[5]

新易盛精准踩中行业节奏,

公司已成功推出1.6T/800G单波200G光模块产品,同时800G和400G光模块产品组合涵盖:

- 基于多种解决方案的中短距光模块

- 传输距离可达80km-120km的ZR/ZR+相干长距光模块

- 基于LPO方案的800G/400G光模块[5]

新易盛构建了

| 客户 | 合作地位 |

|---|---|

英伟达 |

GB200平台1.6T产品核心供应商,供应链占比超30%[3] |

谷歌 |

第二大800G光模块供应商[3] |

亚马逊 |

重要合作伙伴[3] |

公司海外营收占比高达

公司构建"

- 泰国工厂实现规模化量产

- 800G月产能达30万只

- 订单排期已延伸至2026年三季度,订单能见度较高

高端光模块(800G+)毛利率达

2025年第三季度,400G及以上速率的数通光模块出货量首次

| 企业 | 2025年净利润预测 | 竞争优势 |

|---|---|---|

新易盛 |

94-99亿元 | 800G出货800万只、1.6T 100万只 |

中际旭创 |

98-118亿元 | 800G持续高增,1.6T获英伟达80%份额[4] |

两家公司形成"双寡头"格局,共同受益于行业高景气。

当前行业正面临上游高端光芯片供应紧张的考验,“交付能力"取代"技术方案”,成为企业竞争的核心[6]。新易盛凭借稳定的供应链管理能力,在交付竞争中占据优势地位。

- 订单能见度高:订单已排期至2026年三季度

- 技术领先:1.6T产品已实现批量供货

- 客户粘性强:深度绑定英伟达、谷歌等全球巨头

- 产能持续扩张:全球化布局支持长期增长

- 上游光芯片供应瓶颈

- 行业产能扩张带来的竞争加剧

- AI资本开支不及预期

新易盛2025年净利润预增231%-249%的驱动因素可归纳为**"AI算力革命+产品代际跃迁+全球化布局"三重叠加**:

- 外部环境:全球AI算力投资持续高增,带动光模块需求爆发

- 产品升级:800G/1.6T高速率产品快速放量,实现量价齐升

- 竞争优势:深度绑定英伟达、谷歌等全球AI巨头,海外营收占比超94%

- 产能支撑:泰国工厂规模化量产,保障交付能力

展望未来,随着AI技术的持续迭代和算力需求的不断增长,光模块行业有望维持高景气度,新易盛作为行业龙头有望持续受益。

[1] 腾讯网 - 高速率产品需求快速提升:新易盛预计2025年净利润同增231.24%-248.86% (https://new.qq.com/rain/a/20260202A02G0100)

[2] 新浪财经 - 新易盛(300502):技术创新驱动成长 高速光模块龙头优势稳固 (http://stock.finance.sina.com.cn/stock/go.php/vReport_Show/kind/lastest/rptid/823708930789/index.phtml)

[3] 搜狐 - 新易盛净利"狂飙":光模块新贵能否稳坐牌桌 (https://www.sohu.com/a/983752840_250147)

[4] 东方财富网财富号 - 中际旭创新易盛过3年未3年 (https://caifuhao.eastmoney.com/news/20260205062213067976090)

[5] 澎湃新闻 - 增长607%!光通信企业赚翻了 (https://www.thepaper.cn/newsDetail_forward_32557052)

[6] 新浪网 - 光模块行业迎高景气周期 供应链与技术成竞争关键 (https://k.sina.com.cn/article_7857201856_1d45362c0019026rtw.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。