珂玛科技(301611.SZ)客户集中度风险分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

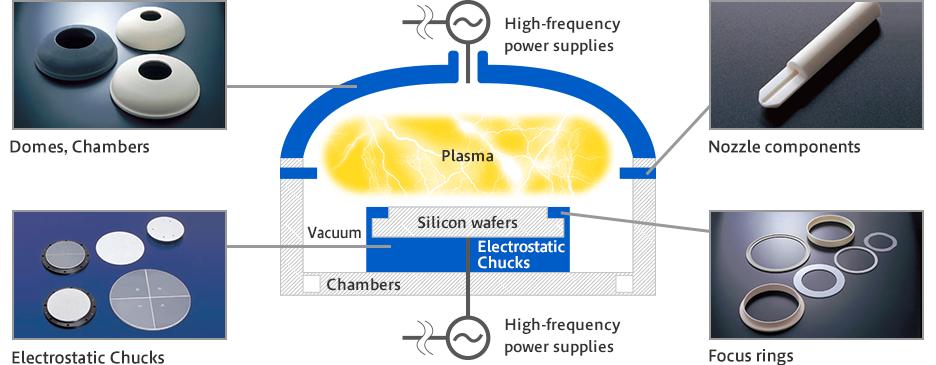

珂玛科技(苏州珂玛材料科技股份有限公司)是一家专注于

公司已进入

根据招股说明书及公开披露数据,珂玛科技近年前五大客户收入占比如下:

| 时间段 | 前五大客户收入占比 | 行业对比区间 |

|---|---|---|

| 2021年 | 57.90% | 40%-70% |

| 2022年 | 69.79% | 40%-70% |

| 2023年 | 63.75% | 40%-70% |

| 2024年 | 59.42% | 40%-70% |

- 平均客户集中度:62.72%

- 最高集中度:69.79%(2022年)

- 当前集中度水平:接近行业平均水平上限[3]

半导体设备零部件行业具有天然的

- 下游客户集中度高:全球半导体设备市场由应用材料(AMAT)、ASML、东京电子等少数巨头主导,国内市场同样呈现头部集中格局[4]

- 认证壁垒高:半导体设备零部件需要经过严格的供应商认证流程,一旦进入供应链,双方合作关系相对稳定

- 技术适配性强:先进陶瓷零部件与特定设备型号高度适配,客户粘性较强

- 客户质量优质:北方华创(国内半导体设备龙头,2024年全球排名第六)[4]、中微公司(刻蚀设备全球领先)等均为行业头部企业

- 客户多元化进展:2024年数据显示客户集中度已从69.79%下降至59.42%,表明公司正在积极拓展客户基础

- 国际客户拓展:公司已进入国际头部半导体设备客户供应链[1]

- 若前三大客户(如北方华创、中微公司)出现订单下滑或合作终止,将对公司业绩产生显著影响

- 半导体行业周期性波动可能放大客户集中度的负面影响

根据历史数据,公司应收账款账龄结构相对健康:

- 报告期各期末应收账款回款比例分别为99.01%、98.02%、86.78%[3]

- 2024年财务数据显示公司流动比率2.68、速动比率2.00,短期偿债能力较强[0]

| 风险因素 | 缓释机制 |

|---|---|

| 客户集中度 | 2024年占比已降至59.42%,呈下降趋势 |

| 行业周期 | 半导体设备国产化率提升,北方华创全球排名升至第六[4] |

| 财务稳健性 | 低债务风险(low_risk评级),保守会计政策[0] |

| 技术壁垒 | 先进陶瓷材料技术门槛高,客户替换成本大 |

| 维度 | 评估 |

|---|---|

| 客户集中度风险 | 中等(行业属性决定) |

| 业绩波动风险 | 中等偏高(依赖头部客户订单) |

| 估值合理性 | 当前P/E 164.79x,估值偏高[0] |

| 成长性 | 2021-2023年收入CAGR达18%,增速稳健[2] |

- 关注客户结构变化:跟踪前五大客户占比变化,如持续下降则风险可控

- 关注行业景气度:半导体设备国产替代加速背景下,头部客户需求有望持续增长

- 注意估值风险:当前股价近一年涨幅104.75%,近3个月涨幅140.42%[0],需警惕回调风险

- 关注财报指引:特别是客户流失或订单变化信息

珂玛科技69.65%的客户集中度确实处于较高水平,但需结合

- ✅ 客户集中度是半导体设备零部件行业的普遍特征,公司正在积极改善(2024年已降至59.42%)

- ✅ 主要客户为行业龙头(北方华创、中微公司),合作稳定性较强

- ✅ 公司财务状况稳健,具备较强的抗风险能力

- ⚠️ 需持续监控客户结构变化及头部客户订单情况

[1] 新浪财经 - “珂玛科技(301611.SZ):先进陶瓷产品主要应用于半导体” (https://finance.sina.com.cn/stock/bxjj/2024-10-16/doc-incsttnz7336332.shtml)

[2] 新浪财经 - “【山证新股】珂玛科技(301611.SZ):半导体先进陶瓷结构件本土市场份额领先” (https://finance.sina.com.cn/roll/2025-04-07/doc-ineshvhc4782002.shtml)

[3] 新浪财经 - “珂玛科技IPO:应收账款持续攀升,近六成收入来自前五大客户” (https://finance.sina.com.cn/stock/newstock/zrzdt/2023-01-28/doc-imqmmthc6238785.shtml)

[4] 集微网 - “2024全球半导体设备商排名 北方华创跃居第六” (https://laoyaoba.com/n/936492)

[0] 金灵API数据 - 珂玛科技(301611.SZ)财务分析与市场数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。