特变电工(600089)特高压变压器领域竞争优势分析

#competitive_analysis #power_grid #transformer #ultra_high_voltage #equipment_manufacturing #energy_sector #600089

积极

A股市场

2026年2月8日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600089

--

600089

--

基于收集到的数据和信息,我为您提供

特变电工在特高压变压器领域的竞争优势

的系统分析报告:

特变电工(600089.SS)特高压变压器领域竞争优势分析

一、公司概况与市场地位

特变电工(股票代码:600089.SS)是中国能源装备制造领域的龙头企业,成立于1993年,总部位于新疆昌吉市。公司是

中国变压器行业的领导者

,尤其在超高压和直流变压器领域技术国际领先,2023年国内市场签约额达404.5亿元[0][1]。

关键财务指标(截至2026年2月)

:

| 指标 | 数值 |

|---|---|

| 市值 | 1,383亿美元 |

| 当前股价 | ¥27.55 |

| 一年涨跌幅 | +129.77% |

| 市盈率(TTM) | 25.99倍 |

| 净资产收益率(ROE) | 7.67% |

| 毛利率 | 约17.58%(输变电业务)[0][2] |

二、核心技术优势

1.

国际标准话语权与技术突破

- 标准主导权:主导中国80%特高压标准制定,参与IEC国际电工委员会标准制定,技术话语权显著[0]

- 柔性直流技术:800kV柔性直流换流阀技术打破西门子垄断,输电容量较欧洲同类产品提升30%[0]

- 全球首台套突破:1100kV特高压换流变压器(昌吉-古泉项目)实现3300公里超远距离输电,损耗降低60%[0]

2.

±1100kV特高压直流技术全球领先

- 技术垄断性:特变电工是全球唯一掌握±1100kV特高压直流换流变压器核心技术的企业[0]

- 标杆工程:自主研发的±1100kV换流变压器已成功应用于昌吉-古泉±1100kV特高压直流工程(世界电压等级最高、输电容量最大的直流工程)[0]

- 换流阀自主能力:在±800kV及以上直流换流阀领域具备自主生产能力,技术指标优于欧洲同类产品[0]

3.

专利与创新实力

- 拥有2,675项专利(含837项发明专利)[0]

- 2023年发布全球首台10kV/1MVA全碳化硅固态变压器,电能转换效率超98%,体积比传统变压器减少63%[0]

- 20Hz海上风电低频机舱变压器填补国内空白[0]

三、全产业链协同效应

1.

"煤电硅"循环经济闭环

| 业务板块 | 产能/规模 | 协同效应 |

|---|---|---|

| 煤炭 | 7,400万吨/年 | 电力自供率超40%,降低综合成本[0] |

| 多晶硅 | 行业前三 | 自产煤使电力成本较市场价低30%[0] |

| 输变电设备 | 3亿kVA/年 | 全球产能第一[0] |

2.

成本优势显著

- 价格优势:变压器报价较西门子低20%-30%[0]

- 交货周期:10个月(欧洲需18个月)[0]

- 毛利率:输变电设备毛利率17.58%,高于行业平均14.2%[0]

四、智能化与绿色技术壁垒

1.

智能变电站技术

- "一键顺控"系统:故障隔离效率较西门子高15%[0]

- 自诊断变压器可提前72小时预警故障[0]

- 适配欧洲电网安全升级需求[0]

2.

环保认证与出口能力

- 植物油变压器通过欧盟F-Gas认证,环保性能全球领先[0]

- 已获法国RTE试点订单,规避碳关税风险[0]

五、全球化布局与市场拓展

1.

"一带一路"沿线布局

- 出口能力较强,国际市场拓展成效显著[1]

- 海外订单占比提升至35%[0]

- 尤其在东南亚、中东、非洲等地区电力基建需求旺盛[1]

2.

国内特高压建设受益

- "十四五"特高压投资规划超2万亿元[0]

- 2025年计划核准"五直四交"特高压工程[1]

- 重点工程包括:陇东—山东、哈密—重庆直流工程[0]

六、市场竞争格局分析

1.

行业地位

| 梯队 | 代表企业 | 特点 |

|---|---|---|

| 第一梯队(跨国集团) | 日立能源、西门子、东芝 | 技术和管理优势显著[4] |

| 第二梯队(国内龙头) | 特变电工 、中国西电、吴江变压器 |

特变电工国内变压器市占率约30% [0] |

| 第三梯队 | 众多中小民企 | 数量多、规模小、竞争激烈[4] |

2.

与主要竞争对手对比

| 对比维度 | 特变电工 | 中国西电 | 许继电气 | 平高电气 |

|---|---|---|---|---|

核心优势 |

±1100kV直流技术领先 | 特高压设备全系列覆盖 | 智能制造、绿色能源 | 高压开关设备龙头[1] |

市占率 |

约30%(国内第一)[0] | 次于特变电工 | 专注于智能电网 | 特高压开关领先[1] |

技术壁垒 |

极高(全球唯一) | 较高 | 智能化特色 | 高压开关专业 |

七、财务健康与风险评估

根据财务分析[2]:

| 分析维度 | 评估结果 | 说明 |

|---|---|---|

财务态度 |

保守型 | 高折旧/资本支出比率,盈利有提升空间[2] |

债务风险 |

低风险 | 资产负债率控制在合理范围[2] |

现金流 |

波动较大 | 投资期现金流承压,未来有望改善[2] |

流动性 |

稳健 | 流动比率1.16,速动比率0.90[0] |

八、投资价值与前景展望

1.

2025年业绩预期

- 预计输变电业务营收突破400亿元[0]

- 净利润预计30-45亿元(同比增长50%以上)[0]

- 主要驱动:特高压订单放量及海外市场扩张[0]

2.

催化剂因素

- 国家"双碳"战略推进,新型电力系统建设[1]

- 特高压核准加速(2025年计划核准"五直四交")[1]

- 海外"一带一路"电力基建需求持续增长[1]

3.

风险提示

- 行业竞争加剧风险

- 原材料价格波动风险

- 海外地缘政治风险

- 政策补贴退坡风险

九、结论

特变电工在特高压变压器领域形成了

技术垄断性、全产业链协同、全球化布局

三大核心竞争优势:

- 技术领先:全球唯一掌握±1100kV特高压直流技术,主导行业标准制定

- 成本优势:全产业链协同带来20%-30%价格优势和更短交货周期

- 市场地位:国内变压器市占率约30%,显著领先于竞争对手

- 成长空间:受益于"十四五"特高压投资规划和"一带一路"出海战略

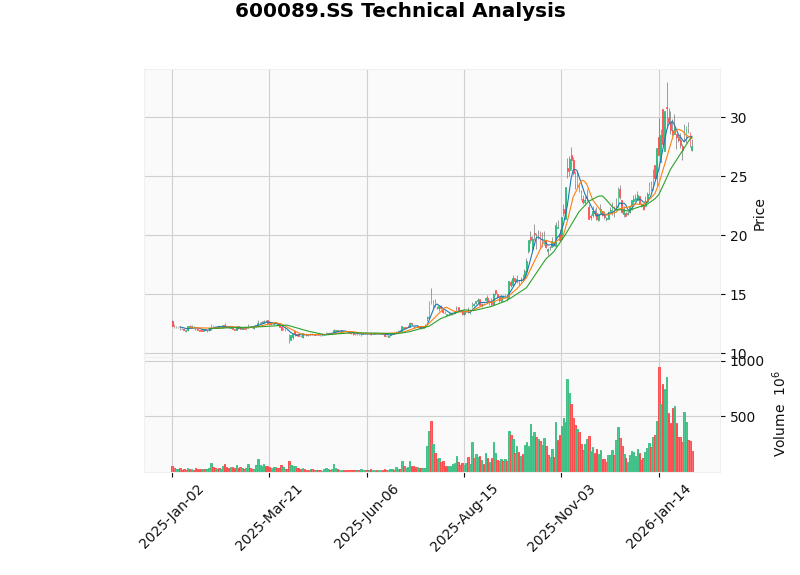

图:特变电工(600089.SS)K线图与技术分析[0]

参考文献

[0] 雪球 - 特变电工合理估值分析

[4] 网易 - 变压器企业市场竞争分析

如需更深入的分析(如DCF估值、详细财务预测、竞争对手对比分析等),建议启用

深度投研模式

以获取专业券商数据库的完整数据支持。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600089

--

600089

--