特变电工变压器能效标准升级与旧产线改造成本分摊分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据GB 20052-2020《三相配电变压器能效限定值及能效等级》,新标准对变压器损耗指标提出了更为严格的要求[1]。新标准各类变压器比旧版标准损耗指标下降约10%至45%不等,且优于欧盟、美国相关标准要求。一级能效为最高等级,代表行业领先水平,二级及以上才能算作节能变压器。

国家"双碳"战略目标推动高效节能设备加速普及。2025年国家电网投资计划首次突破6500亿元,同比增幅约8%,创下历史新高[2]。电网设备板块正从传统的"周期防御"属性转向"成长进攻"赛道,变压器行业迎来新一轮发展机遇。2025年全国新增发电装机容量预计达5.5亿千瓦,风电与太阳能发电合计新增装机规模持续扩大。

特变电工(湖南)能源建设有限公司南方输变电装备再制造中心位于湖南衡阳高新区,是国内首创的输变电装备再制造中心[3]。该中心依托特变电工全产业链优势、品牌影响力和成熟的管理模式,被打造成为领先的数字化智能绿色循环产业基地,已成为特变电工新的循环经济增长点。

| 技术领域 | 具体应用 |

|---|---|

| 数字孪生技术 | 三维仿真"术前规划",精准评估设备状态 |

| 智能监测模块 | 光纤测温、特高频局放测量、油中气体监测 |

| 资源高效利用 | 保留优质铁芯,升级线圈、油箱等核心部件 |

| 性能恢复 | 再制造后可承受破坏性短路冲击 |

通过再制造深度修复工艺技术和数字孪生技术结合,退役老旧变压器的性能和智能化水平得到大幅提升,总损耗降低约120kW,能效优于国家一级能效标准[3]。

- 使用寿命:再制造后可稳定运行30年

- 成本优势:客户购置成本仅为新设备的50%-70%

- 能效提升:总损耗降低约120kW,能效优于国家一级能效

- 数字化升级:具备数字化交互能力

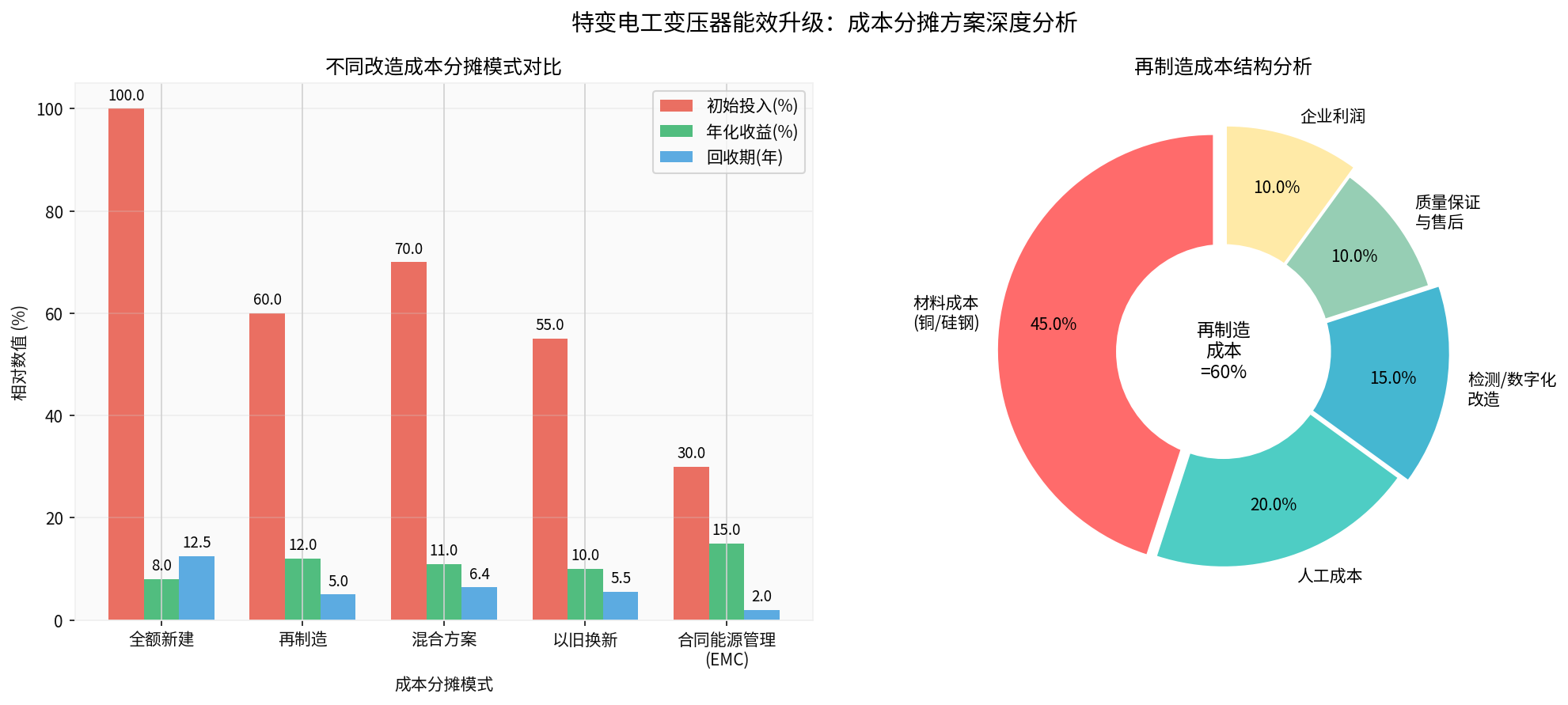

| 成本分摊模式 | 初始投入 | 回收期 | 适用场景 |

|---|---|---|---|

| 全额新建 | 100% | 12.5年 | 设备完全报废/升级需求高 |

再制造 |

60% |

5.0年 |

设备主体完好/降本优先 |

| 混合方案 | 70% | 6.4年 | 平衡性能与成本 |

| 以旧换新 | 55% | 5.5年 | 客户有旧设备可抵扣 |

| 合同能源管理(EMC) | 30% | 2.0年 | 关注长期节能收益 |

| 成本构成 | 占比 | 说明 |

|---|---|---|

| 材料成本(铜/硅钢等) | 45% | 核心原材料采购 |

| 人工成本 | 20% | 技术工人和工程师投入 |

| 检测/数字化改造 | 15% | 传感器加装和智能监测 |

| 质量保证与售后 | 10% | 质保期服务承诺 |

| 企业利润 | 10% | 合理商业回报 |

- 模式:一次性采购再制造产品(成本约60%)

- 优点:一次投入,后续维护成本低

- 适用客户:资金充裕、追求性价比的工业用户

- 模式:分期支付降低一次性支出压力

- 优点:资金压力分散,财务灵活

- 适用客户:资金周转需求大的工业客户

- 模式:企业投资改造,按节能效益分成

- 优点:零初始投入,分享节能收益

- 适用客户:关注长期收益、初始资金有限的用户

- 模式:申请节能改造补贴和税收优惠

- 优点:叠加政策红利,降低实际成本

- 适用客户:符合国家节能政策导向的项目

根据最新财务数据[0]:

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 营业收入 | 约1025亿元 | +3.8% |

| 净利润 | 约55亿元 | +31% |

| 毛利率 | 20.2% | +0.7pct |

| 净利率 | 5.4% | +1.1pct |

| ROE | 7.67% | — |

- 短期偿债能力:流动比率1.16,偿债能力良好

- 股东回报:ROE 7.67%,回报能力稳健

- 债务风险:低风险,保守会计政策

- 成长性:近一年股价涨幅122%,市值达1383亿元

-

成本优势显著:特变电工通过再制造模式实现"点旧成金",成本仅为新建的60%,客户购置成本仅为新设备的50%-70%

-

性能达到新标准:再制造产品性能达到或超越新设备,能效优于一等级标准,总损耗降低约120kW

-

模式灵活多样:多种成本分摊模式(再制造、EMC、以旧换新等)灵活适配不同客户需求

-

财务稳健支撑:公司财务稳健,2024年净利润同比增长31%,具备支撑大规模改造投入的能力

- 短期:关注政策补贴落地和在手订单转化

- 中期:跟踪再制造产能扩张和毛利率提升

- 长期:观察循环经济和数字化业务的贡献度提升

[1] 科林电气 - 工程案例:产品符合新施行的能效变压器GB20052-2020标准 (https://www.kechina.com/service/case_4.html)

[2] 东方财富网 - 国内资本开支创新高设备出海高增 (https://caifuhao.eastmoney.com/news/20260205173013070115290)

[3] 腾讯网 - 特变电工(湖南)能源建设有限公司:让"退役"的变压器焕发新生机 (https://new.qq.com/rain/a/20260123A08MNT00)

[0] 金灵AI金融数据库 - 特变电工(600089.SS)财务数据与公司概况

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。