仕佳光子光子集成平台转型及模块化产品占比提升空间分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集的数据和资料,我来为您系统分析仕佳光子光子集成平台转型及模块化产品占比提升空间。

仕佳光子是一家专注于光通信行业的领先企业,主营业务覆盖

根据最新数据,公司当前市值约355.5亿元,股价78.65元,市盈率108.23倍,市净率24.08倍,ROE达24.52%,净利润率17.24%[0]。从股价表现来看,近一年涨幅达312.21%,近三年涨幅596.63%,显示出市场对公司未来发展的高度认可。

根据2024年财务数据,仕佳光子的收入结构如下:

| 产品类别 | 收入(亿元) | 占营收比例 |

|---|---|---|

| 光芯片及器件 | 6.06 | 56.43% |

| 室内光缆 | 2.19 | 20.39% |

| 数据中心类及其他 | 0.193 | 1.80% |

| 技术服务及其他 | 0.0127 | 0.12% |

从上述数据可以观察到,公司当前以

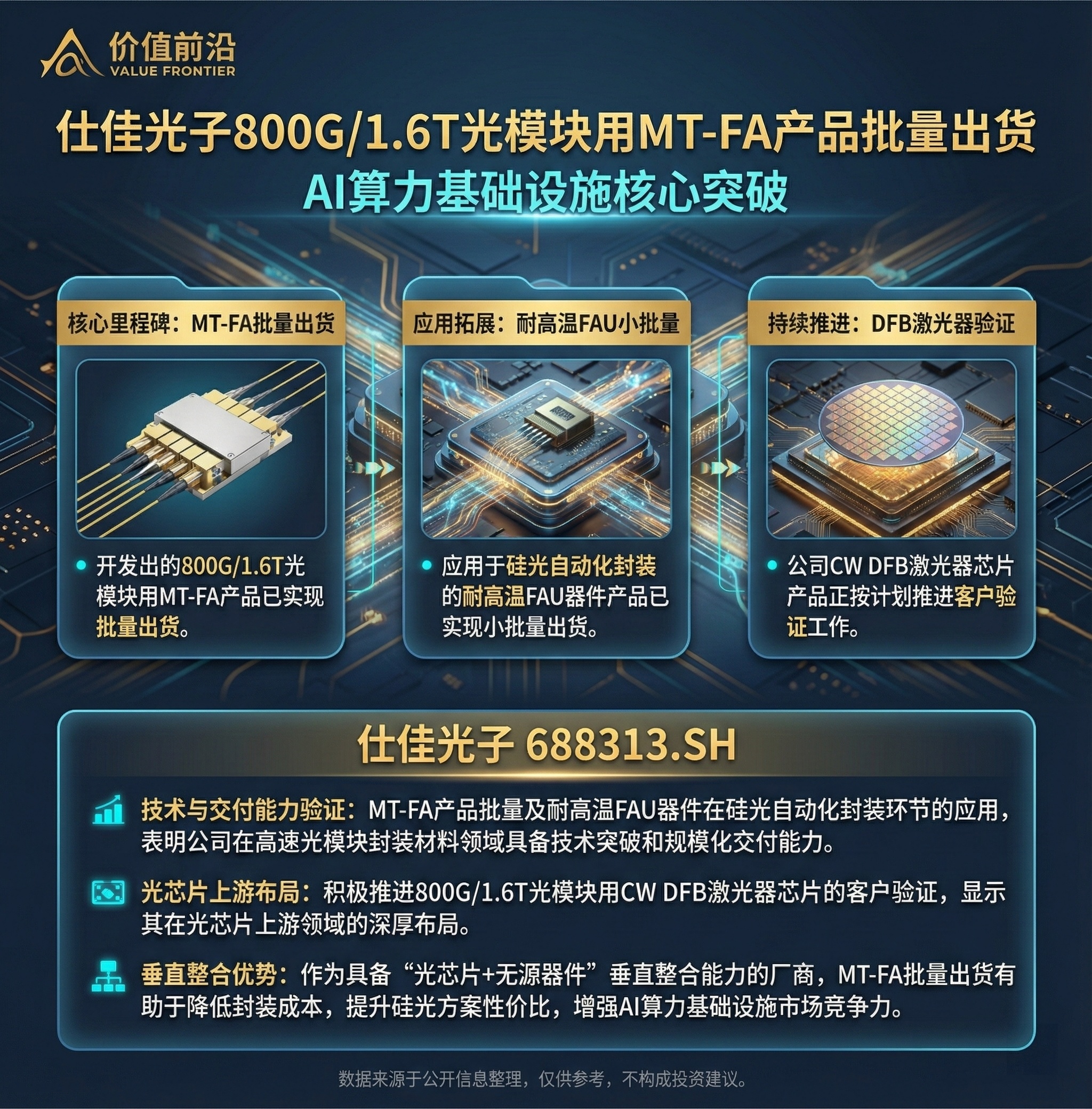

仕佳光子正在积极推进光子集成平台建设,根据同花顺财经报道,公司在以下领域取得显著进展:

- AWG芯片及组件:应用于400G/800G光模块用的相关AWG芯片及组件已实现批量或小批量销售[3]

- 1.6T光模块AWG芯片:已开发完成,并处于客户验证阶段[3]

- MEMS光开关:已开发出MEMS 1x8/1x16光开关产品,实现小批量出货[3]

- 硅光模块用CW激光器芯片:2024年实现百万颗以上出货[2]

公司业务快速增长主要受益于

- 数通市场快速增长

- 400G/800G光模块配套AWG组件批量出货

- 25G DFB激光器芯片在5G基站、10G PON等场景的应用扩大

从产业链角度分析,仕佳光子的产品可划分为三个层次:

芯片层 → 器件层 → 模块层

(毛利率相对较低) → (毛利率适中) → (毛利率较高)

公司目前主要聚焦于

基于以下因素,仕佳光子模块化产品占比存在显著提升空间:

- 全球光模块市场持续增长,800G/1.6T产品需求旺盛

- AI数据中心建设带动高速率光模块需求

- 硅光技术渗透率提升,模块化产品需求增加

- AWG芯片技术成熟,具备模块化延伸能力

- 已有WDM与OADM及VMUX模块产品线

- MT-FA系列组件产品技术积累

- 生产线自动化程度提升

- 良率改善带来成本优势

- 规模效应降低单位成本

| 情景 | 模块化产品占比 | 对应收入(2025年估算) | 主要增长来源 |

|---|---|---|---|

| 保守预期 | 20%-25% | 4.2-5.3亿元 | AWG组件扩产 |

| 中性预期 | 30%-35% | 6.4-7.5亿元 | WDM模块+硅光模块 |

| 乐观预期 | 40%-50% | 8.5-10.6亿元 | 全模块化产品线 |

- 赛道景气度高:AI驱动数通市场需求持续旺盛

- 技术壁垒稳固:PLC/AWG芯片技术国内领先

- 盈利能力改善:2025年净利润率提升至16.06%

- 客户结构优化:数据中心客户占比提升

- 估值偏高:当前PE达108倍,隐含较高增长预期

- 竞争加剧:光芯片领域竞争者增多

- 技术迭代:硅光技术可能改变竞争格局

- 产能过剩:行业扩产可能导致价格压力

仕佳光子正处于光子集成平台转型的关键阶段,模块化产品占比存在

[0] 金灵API公司概览数据 (688313.SS)

[1] 腾讯网 - 仕佳光子2025年营收预计超21亿元 (https://new.qq.com/rain/a/20260127A07GS500)

[2] 财富号东方财富网 - 仕佳光子产品出货分类金额对比 (https://caifuhao.eastmoney.com/news/1544273081)

[3] 同花顺财经 - 仕佳光子AWG芯片及组件已实现批量或小批量销售 (http://yuanchuang.10jqka.com.cn/20260205/c674584475.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。