罗博特科(300757)强势股分析: CPO赛道驱动下的高风险高估值标的

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

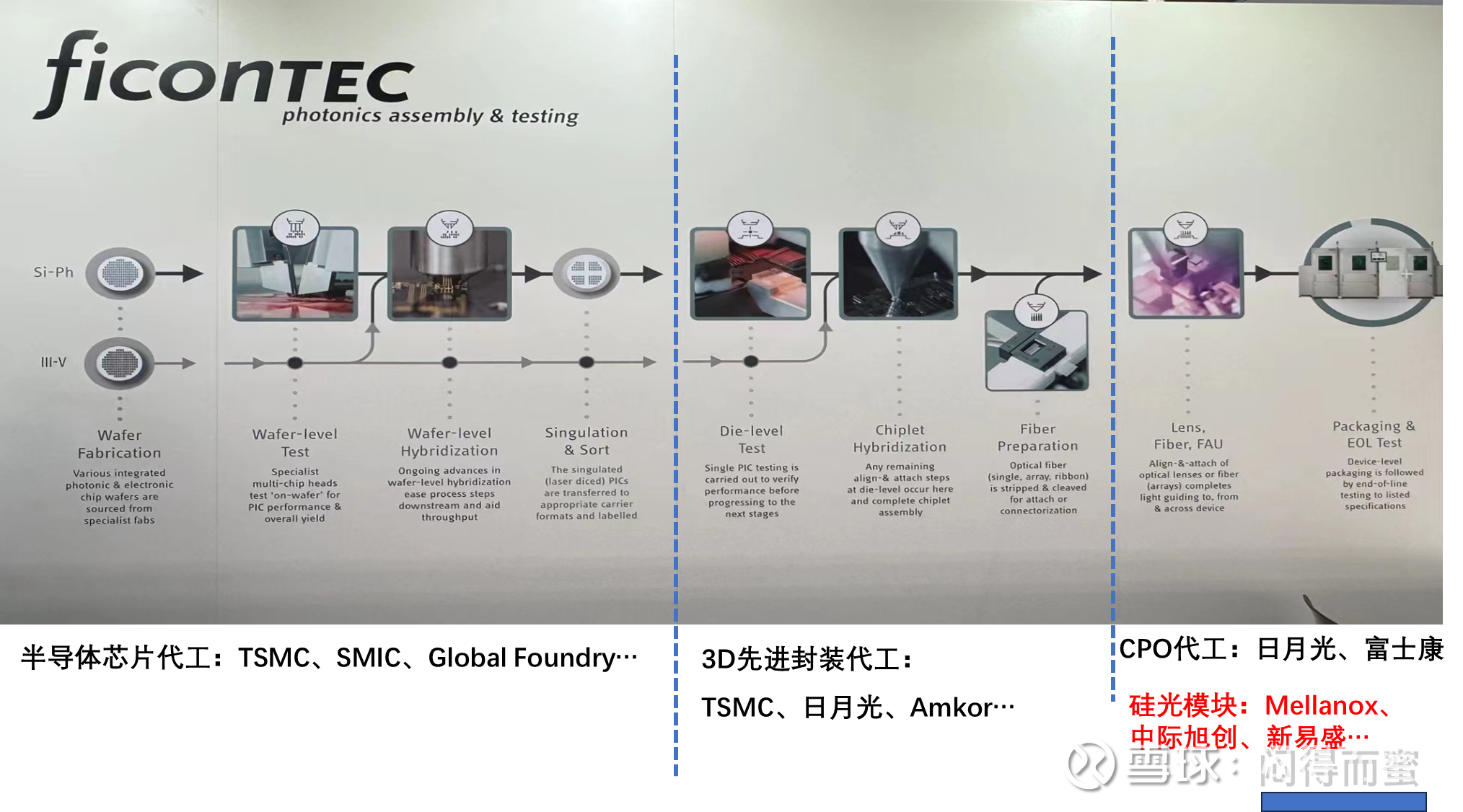

本分析基于财经媒体报道及公开市场数据整合[1][2][3],聚焦罗博特科智能科技股份有限公司(300757.SZ)近期在强势榜的突出表现。罗博特科于深圳证券交易所创业板上市,主营业务涵盖光伏设备及泛半导体设备领域。公司于2025年5月完成对ficonTEC的收购,标志着从传统光伏设备向光电子及半导体自动化封装测试领域的战略转型[8]。

从二级市场表现来看,该股呈现典型的强势特征。股价从2024年9月的约88元飙升至2026年2月的399元附近,累计涨幅约351%;2025年全年更是实现3537.95%的惊人涨幅[8]。2026年2月3日,公司股价触及历史高点424.80元并出现涨停,伴随71.69亿元的历史天量成交[7],市场博弈激烈程度可见一斑。

CPO(共封装光学)技术作为光通信领域最具前景的新兴技术之一,近期获得市场资金的高度关注。光模块巨头Coherent在2026财年第二财季电话会中披露获得"极其庞大"的CPO订单,Lumentum的CPO业务亦获得数亿美元规模订单[1][2]。这些行业动态直接点燃了市场对CPO概念的热情,而罗博特科通过收购ficonTEC深度布局光电子及半导体自动化封装测试领域,产品涵盖硅光芯片、光模块等应用场景,成为这一技术浪潮的直接受益者[3]。

2026年1月27日,公司发布重大经营合同公告,子公司ficonTEC与同一交易对手方E公司签署累计921.60万美元(约6405万元人民币)的日常经营合同,其中2026年1月26日签订的订单金额为547.20万美元(约3803万元人民币),系单面晶圆测试设备及服务的

ficonTEC子公司成功切入星链通信领域,获得国际订单认可[5]。随着SpaceX与xAI合并消息的持续发酵,商业航天板块出现异动,罗博特科因"沾边"商业航天概念获得市场额外关注[6]。这种跨领域概念叠加进一步放大了该股的市场热度与资金关注度。

龙虎榜数据(2026年2月3日)显示,深股通专用席位买入7.75亿元、卖出2.03亿元,净买入5.72亿元;2家机构专用席位净买入2.04亿元[7]。合计约7.76亿元的大额净买入显示专业投资者对公司长期价值的认可。然而需注意的是,主力资金净流出3.05亿元,游资净流入3.93亿元,表明市场存在明显的多空博弈与散户跟涨行为。

从技术形态来看,当前股价位于所有重要均线之上,呈现明确的多头排列格局。20日均线(339.58元)提供短期支撑,50日均线(271.37元)确认中期上升趋势,200日均线(209.40元)则表明长期牛市格局依然完好。短期价格阻力位见于414.20元附近的历史高点区域,强阻力位为424.80元的历史高点。

MACD指标呈现牛市交叉格局,发出看涨信号。然而KDJ指标已接近超买区域,K值70.9、D值75.6、J值61.5显示短期存在回调压力。Beta系数1.08表明该股波动性略高于大盘。成交量方面,2月3日涨停伴随71.69亿元的历史天量,换手率达11.50%,随后2月5日回调时成交量骤降至6.49亿元,换手率1.07%,呈现典型的"天量涨停—缩量回调"形态,属于相对健康的筹码交换格局。

当前价格399元处于历史高点424.80元与20日均线339.58元之间的中位区域。短期需关注414.20元的突破情况,有效跌破339.58元则需警惕趋势转弱风险。

公司业务呈现明显的二元结构特征。光伏设备业务占比76.31%,但受下游光伏行业供需压力加剧影响,营收同比下降59%,需求持续乏力[9]。泛半导体设备业务(ficonTEC)占比19.65%,虽然营收占比较小但呈现良好增长态势。2025年全年预计净亏损6000-9000万元,归属净利润-7475万元,同比下降205.01%,由盈转亏[9]。毛利率30.37%略有提升,资产负债率53.49%有所改善,但ROE为-6.12%,净利率-16.21%,整体盈利能力尚未实现。

公司当前处于战略性亏损期,主要表现为传统光伏主业持续承压与新业务尚处培育期的双重压力。ficonTEC业务虽已完成并表,但目前营收贡献有限,尚不足以弥补光伏业务下滑的缺口。然而积极信号同样明显:ficonTEC从2025年9月至2026年1月累计获得超920万美元订单,显示业务进入明确的量产爬坡阶段。收购ficonTEC后,公司成功进入硅光、量子器件、光计算等高增长赛道,具备中长期成长潜力。

当前估值水平处于历史极端区间:P/E为-815倍(负值表明尚未盈利),P/B达40倍,P/S高达132倍。这种估值水平意味着市场对公司未来增长给予了极高的预期溢价,任何业绩不及预期都将触发剧烈的估值修正行情。

罗博特科是一只典型的"概念驱动+资金推动"型热门股票,其强势表现主要受CPO技术热点、ficonTEC量产订单、机构资金买入及商业航天概念四重因素驱动。综合评估:基本面支撑较弱(亏损状态、估值泡沫),技术面动能极强,题材热度处于热门赛道,持续性需中期业绩验证。

该股属于

| 价格类型 | 价位 | 意义 |

|---|---|---|

| 历史高点 | ¥424.80 | 短期强阻力位 |

| 即时阻力 | ¥414.20 | 需放量突破 |

| 当前价格 | ¥399.00 | 多空平衡区域 |

| 第一支撑 | ¥339.58 | 20日均线关键位 |

| 止损位 | ¥310.00 | 有效跌破均线确认转弱 |

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。