中日关系紧张对日本零售业及免税店投资影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来为您撰写一份全面深入的分析报告:

近期中日关系持续恶化已对日本零售业产生实质性冲击。根据多方数据源显示[1][2][3],中国游客赴日数量出现显著下滑:

- 2025年12月数据:中国游客同比下降约45%,仅33万人次[2]

- 免税销售额:各大百货公司1月份免税销售额持续下滑[1]

- 政府影响:中国官方呼吁民众减少赴日旅游,直接影响旅游团退单潮[3]

日本六大百货公司预计2025年12月至2026年2月的营业利润将同比下降

| 公司 | 12月免税销售额降幅 | 中国客户销售降幅 |

|---|---|---|

| 高岛屋(Takashimaya) | 11.1% | 35% |

| J. Front(大丸松坂屋) | 16.6% | 约17% |

| 三越伊士丹 | 15.8% | - |

| H2O零售(阪急に漢神) | 约20% | 约60% |

| 松屋银座旗舰店 | 约16% | - |

- 市值:6,674亿美元

- 当前股价:2,685.50日元

- P/E比率:22.96倍

- ROE:7.16%

- 净利润率:6.40%

- 保守会计政策,折旧/资本支出比率为稳健型[0]

- 短期偿债能力较弱(流动比率0.71)[0]

- 债务风险评级:中等[0]

- 处于上升趋势(待确认),买入信号出现在02/02

- 阻力位:2,704日元,下一目标:2,765.53日元

- 支撑位:2,368.30日元

- Beta值:-0.1(与东证股价指数呈微弱负相关)

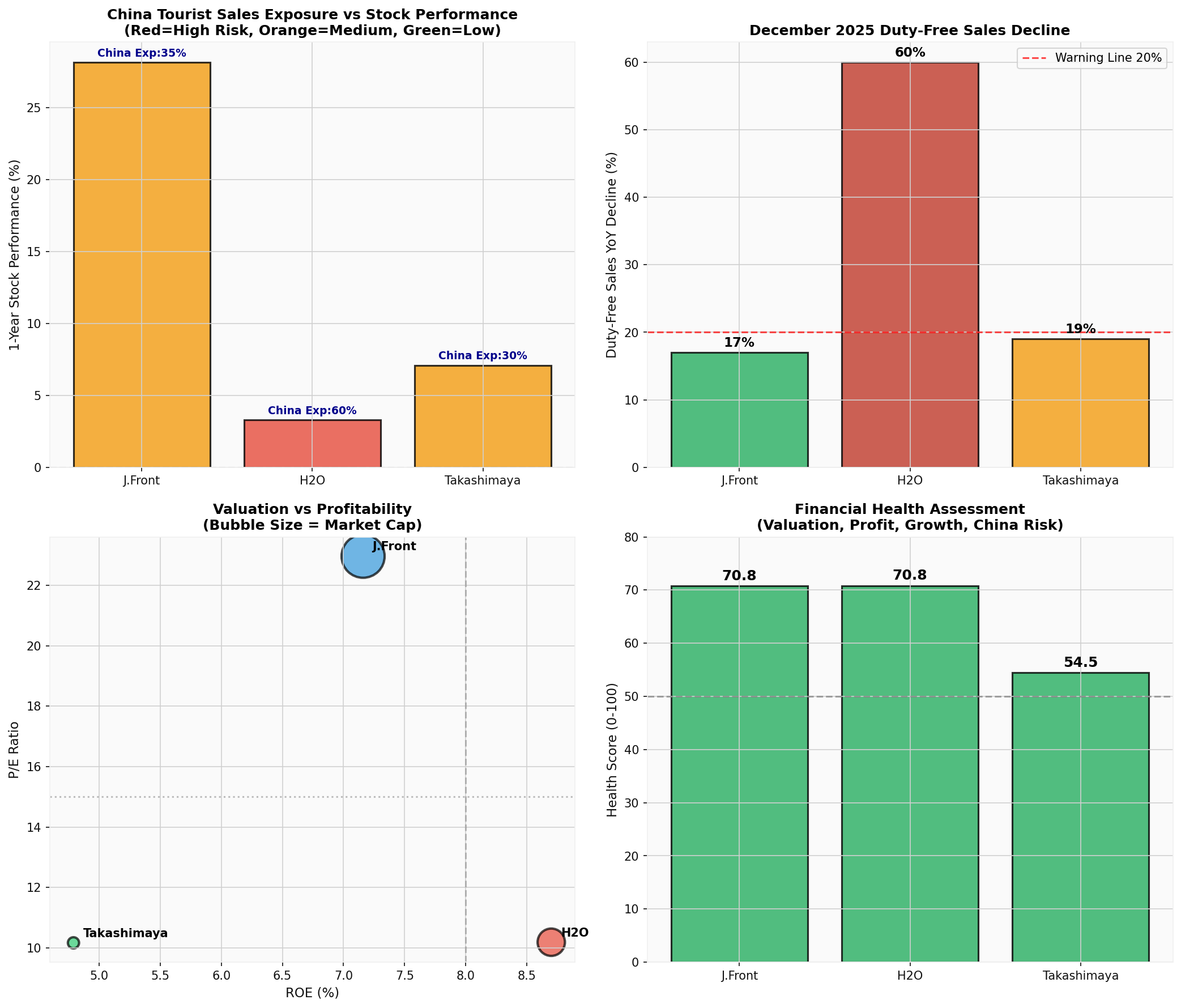

- 1年股价表现:+28.16%[0]

- 中国敞口估计:35%(中等风险)

- 综合评分:70.8/100(低风险)[图表1]

- 市值:2,687亿美元

- 当前股价:2,333日元

- P/E比率:10.19倍(估值较低)

- ROE:8.70%(盈利能力较好)

- 净利润率:3.86%

- 百货店事业利润减少,但食品事业保持稳健

- 第3季度财报:营收5,158.64亿日元(同比+0.2%),但营业利润252.66亿日元(同比-12.6%)[0]

- 预计提高股息并实施股票回购

- 明确处于上升趋势,买入信号出现在02/03

- 阻力位:2,374日元,下一目标:2,430.01日元

- Beta值:-0.15

- KDJ指标:偏多

- 1年股价表现:+3.28%[0]

- 中国敞口估计:60%(高风险敞口)

- 综合评分:70.8/100(低风险)[图表1]

- 警报:中国客户销售额暴跌约60%,风险最高

- 当前股价:332日元

- P/E比率:10.17倍

- ROE:4.79%

- 净利润率:2.77%

- 激进会计政策[0]

- 自由现金流:负9.45亿美元[0]

- 债务风险评级:低[0]

- 呈横盘整理格局,无明确买卖信号

- 交易区间参考:327.55-333.38日元

- Beta值:0.27

- 1年股价表现:+7.10%[0]

- 中国敞口估计:30%

- 12月免税销售额下降:11.1%,1月下降19%

- 综合评分:54.5/100(中等风险)[图表1]

-

游客来源结构脆弱性:

- 高消费力中国游客占日本入境旅游收入约25%[3]

- 短期内难以找到同等规模的替代客源

-

供应链风险:

- 中国加强对日本的两用物项出口管制[3]

- 日本企业可能遭受约2.6万亿日元经济损失[3]

- 可能导致日本全年GDP下降0.43%[3]

-

市场情绪风险:

- 日本舆论调查显示,59.9%民众认为中日关系恶化对经济有负面影响[3]

- 投资者担忧情绪上升,相关股票承压

根据行业分析[3],2026年日本零售业面临:

- 服装零售预计增长

- 百货店业态预计下滑

- 零售媒体(RMN)成为新竞争领域

日本零售业可能的应对策略:

- 客源多元化:积极招揽东南亚、欧美游客

- 业务结构转型:加强食品业务、电商渠道

- 国内市场开发:深耕本土高端消费市场

| 公司 | 风险等级 | 投资建议 | 核心理由 |

|---|---|---|---|

| J. Front Retailing | 低 |

关注 | 估值合理(PE 22.96),多元化程度较好,技术形态偏多 |

| H2O Retailing | 低 |

谨慎关注 | 低估值(PE 10.19),但 中国敞口最高60% ,需密切监控 |

| Takashimaya | 中等 |

观望 | 财务状况一般,自由现金流为负,股价横盘 |

对于希望分散风险的投资者,可考虑日本零售业ETF,如[3]:

- 代码1598:日经零售业ETF

- 代码2569:东证零售业ETF

- 中日关系进一步恶化的地缘政治风险

- 中国游客数量持续下降

- 日本整体经济增速放缓

- 零售行业结构性衰退风险

- 分散投资于不同风险敞口的零售公司

- 关注业务多元化程度较高的标的

- 考虑配置不受地缘政治影响的内需型零售股

- 左上:中国游客销售占比与股价表现对比,红色表示高风险敞口

- 右上:2025年12月免税销售额降幅,H2O零售降幅最大(60%)

- 左下:估值(P/E)与盈利能力(ROE)关系,气泡大小代表市值

- 右下:综合财务健康评分,考虑估值、盈利、增长及中国敞口风险

日本免税店运营商将继续面临中国游客减少的压力,H2O零售受冲击最为严重。股价可能出现进一步波动,但技术形态显示J. Front和H2O目前仍处于上升趋势中。

关键观察点:

- 中日关系走向

- 替代客源开发成效

- 企业业务转型进展

- 日本国内消费复苏情况

尽管面临短期挑战,日本零售业的基本面仍然稳健:

- 日本消费市场仍是全球重要市场之一

- 本土高端消费需求具有一定韧性

- 行业整合可能带来投资机会

[1] 中央社 - 中国遊客減少衝擊日本百貨業績日媒估利潤將減24%

(https://www.cna.com.tw/news/acn/202601200099.aspx)

[2] 参考消息 - 受中国游客减少赴日旅行的影响,日本免税销售额持续下滑

(https://news.qq.com/rain/a/20260206A06IYK00)

[3] 证券时报 - 高市早苗错误言论影响日本多个产业

(https://www.stcn.com/article/detail/3596448.html)

[0] 金灵AI金融数据库 - 市场数据、技术分析、财务分析

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。