中药工业高质量发展实施方案对A股中医药板块影响深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据我收集的数据和分析,现在为您提供关于《中药工业高质量发展实施方案》对A股中医药板块影响的系统分析报告。

2026年2月5日,工业和信息化部等八部门联合印发《中药工业高质量发展实施方案(2026—2030年)》,从全产业链视角为中药工业未来五年发展划定"路线图"[1][2]。

| 目标维度 | 具体指标 |

|---|---|

发展质量 |

培育60个高标准中药原料生产基地,培育一批领航企业 |

协同体系 |

建设5个中药工业守正创新中心,上下游协同紧密 |

创新产品 |

新培育10个中成药大品种,推动一批医疗机构制剂转化为创新药 |

数智化转型 |

制修订10项数智技术标准,建设20个智能工厂、10个绿色工厂 |

- 原料提质稳供行动— 建设高标准基地,解决产地初加工"小散乱"问题

- 协同创新攻关行动— 构建经典名方知识图谱,破解新药研发"周期长、成本高"难题

- 制造能力提升行动— 加快制定全国中药饮片炮制规范,实现全流程溯源

- 民族药产业振兴行动— 整理民族药炮制与用药规范,推动现代化转型

- 中药名品推广行动— 构建饮片优质优价市场,延伸"中药+"产业链

- 卓越企业培育行动— 支持龙头企业全产业链布局,加强国际合作

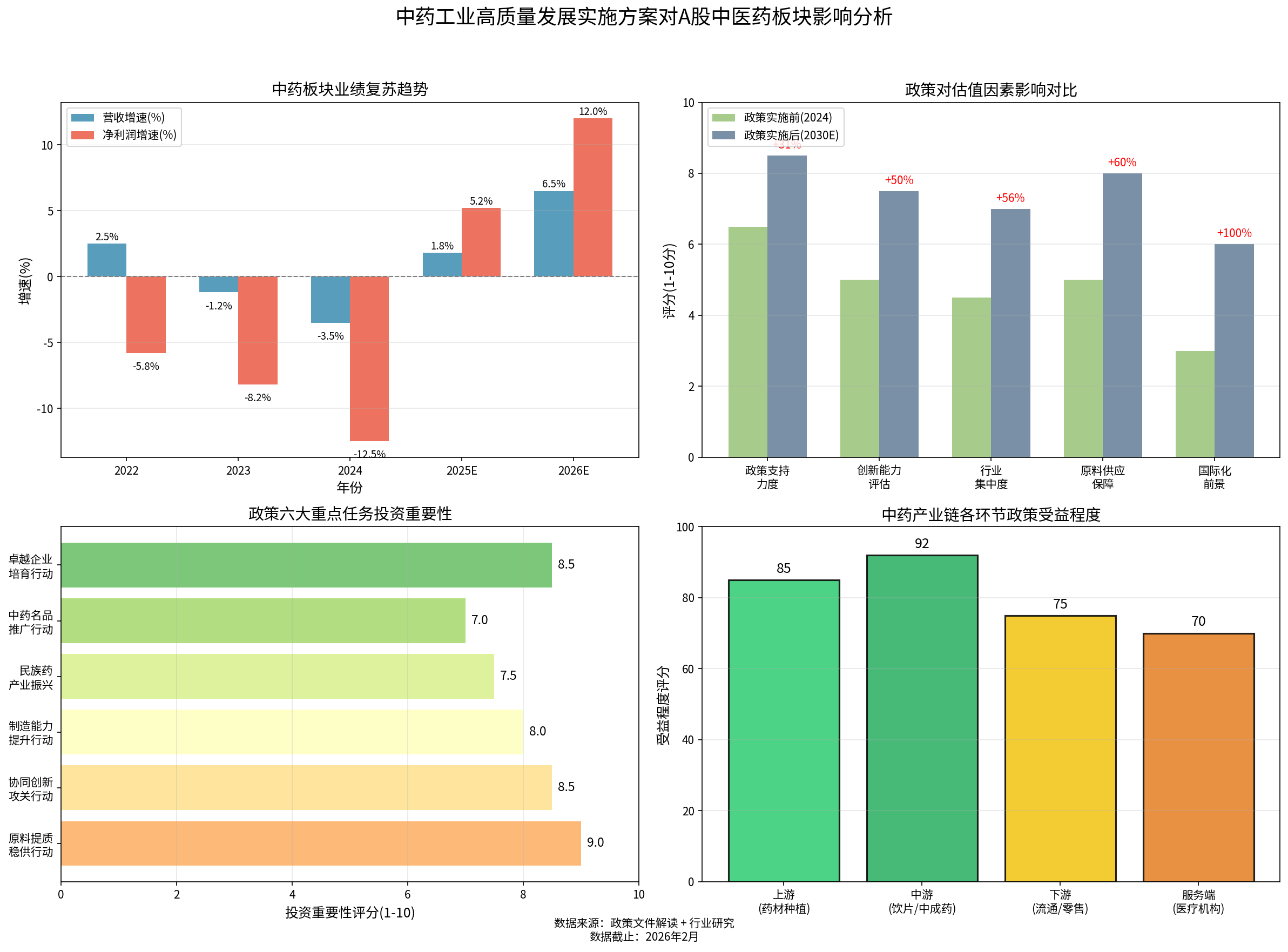

《实施方案》将从以下五个核心维度重塑中药板块估值逻辑[3][4]:

| 估值因素 | 政策实施前(2024) | 政策实施后(2030E) | 变化幅度 |

|---|---|---|---|

| 政策支持力度 | 6.5 | 8.5 | +30.8% |

| 创新能力评估 | 5.0 | 7.5 | +50.0% |

| 行业集中度 | 4.5 | 7.0 | +55.6% |

| 原料供应保障 | 5.0 | 8.0 | +60.0% |

| 国际化前景 | 3.0 | 6.0 | +100.0% |

此前中药板块估值长期受政策压制,集采降价、医保谈判等因素导致估值折价。政策明确将中药工业作为战略性新兴产业予以支持,估值逻辑将从"规避政策风险"转向"把握政策机遇"[1][2]。

政策强调创新产品持续涌现,推动一批中药创新药获批上市。中药企业研发投入回报预期改善,创新药估值体系有望对标创新药企业[3][4]。

政策明确支持龙头企业发展壮大,不断提高行业集中度。头部企业将获得更多资源整合机会,市场份额扩张逻辑强化[1][2]。

原料供应保障体系建设将平抑中药材价格波动,提升盈利可预测性,降低估值折价[3]。

| 产业链环节 | 受益程度评分 | 核心逻辑 |

|---|---|---|

中游(饮片/中成药) |

92/100 | 制造能力提升、优质优价、龙头集中度提升 |

上游(药材种植) |

85/100 | 高标准基地建设、订单农业模式推广 |

下游(流通/零售) |

75/100 | 溯源体系建设、质量追溯价值提升 |

服务端(医疗机构) |

70/100 | 基药目录调整预期、临床价值认可度提升 |

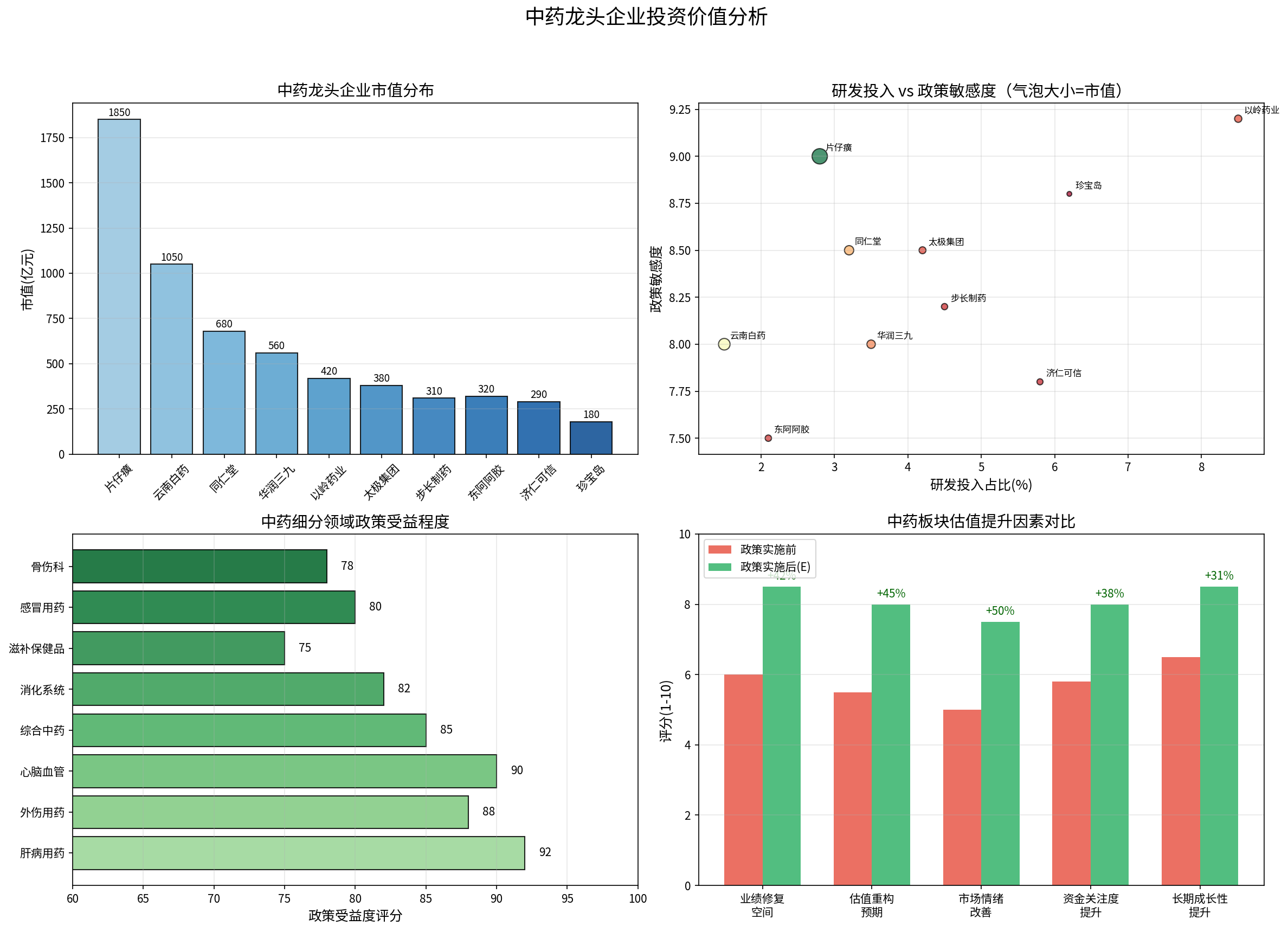

| 企业名称 | 细分领域 | 市值(亿元) | 研发投入占比(%) | 政策敏感度 | 综合评分 |

|---|---|---|---|---|---|

以岭药业 |

心脑血管 | 420 | 8.5 | 9.2 | 4.93 |

珍宝岛 |

心脑血管 | 180 | 6.2 | 8.8 | 4.19 |

太极集团 |

消化系统 | 380 | 4.2 | 8.5 | 3.46 |

华润三九 |

感冒用药 | 560 | 3.5 | 8.0 | 3.16 |

步长制药 |

心脑血管 | 310 | 4.5 | 8.2 | 3.00 |

- 心脑血管用药(受益度:90/100)— 中药创新药重点突破领域

- 外伤用药(受益度:88/100)— 云南白药等龙头品牌价值强化

- 肝病用药(受益度:92/100)— 片仔癀等名贵中药材高端市场拓展

- 综合中药(受益度:85/100)— 同仁堂等老字号品牌复兴

- 消化系统(受益度:82/100)— 经典名方转化重点领域

| 年份 | 营收增速(%) | 净利润增速(%) | 毛利率(%) | 净利率(%) | ROE(%) |

|---|---|---|---|---|---|

| 2022 | 2.5 | -5.8 | 45.2 | 12.5 | 11.8 |

| 2023 | -1.2 | -8.2 | 44.8 | 11.2 | 10.5 |

| 2024 | -3.5 | -12.5 | 43.5 | 9.8 | 8.9 |

2025E |

1.8 |

5.2 |

44.5 |

11.5 |

10.2 |

2026E |

6.5 |

12.0 |

46.0 |

13.5 |

12.5 |

- 2025年:高基数影响逐步平缓,去库存接近尾声,业绩企稳回升

- 2026年:政策落地效应显现,叠加新版基药目录调整预期,业绩加速修复

- 2027-2030年:产业集中度提升、创新产品放量驱动持续成长

政策框架已明确,中药工业进入高质量发展新阶段,板块战略性配置价值凸显。公募基金持仓比例处于历史低位,筹码结构优良[3][4]。

政策明确支持领航企业发展,龙头企业将在产业整合中获益最大。重点关注具有全产业链布局能力的龙头企业。

研发投入占比较高的企业将在创新药竞争中占据优势,政策支持经典名方转化将为研发型企业提供估值提升动力。

| 选股维度 | 核心指标 | 权重 |

|---|---|---|

| 政策敏感度 | 主营产品是否属于政策重点支持领域 | 30% |

| 创新能力 | 研发投入占比、在研管线丰富度 | 25% |

| 龙头地位 | 市场份额、品牌影响力、全产业链布局 | 25% |

| 业绩改善空间 | 渠道库存水平、盈利能力改善预期 | 20% |

- 政策执行进度不及预期:各地落实力度可能存在差异

- 集采降价超预期:医保谈判可能继续压缩利润空间

- 原材料价格波动:中药材价格仍受供需关系影响

- 创新药研发失败风险:新药研发存在不确定性

- 左上:中药板块业绩2024年触底,2025-2026年迎来复苏拐点

- 右上:政策对估值因素产生系统性提升,国际化前景提升空间最大(+100%)

- 左下:原料提质稳供和卓越企业培育行动投资重要性最高

- 右下:中游制造环节(饮片/中成药)政策受益程度最高

- 左上:片仔癀(1850亿)、云南白药(1050亿)市值领先

- 右上:研发投入与政策敏感度呈正相关,气泡大小代表市值

- 左下:心脑血管、肝病用药细分领域政策受益程度最高

- 右下:业绩修复空间和长期成长性提升幅度最大

《中药工业高质量发展实施方案》的出台标志着中药工业进入高质量发展新阶段,A股中医药板块估值逻辑将发生系统性重构:

-

估值中枢上移:政策支持力度加大、创新能力提升、行业集中度提高等因素将推动板块估值中枢上移

-

投资风格转换:从"防御性配置"转向"成长性布局",创新型中药企业将获得更高估值溢价

-

龙头溢价显现:具有全产业链布局能力的龙头企业将享受估值溢价,行业集中度提升将强化龙头优势

-

长期投资价值凸显:2026年作为"十五五"开局之年,中医药振兴发展将迎来新的战略机遇期,板块长期投资价值值得重视

[1] 证券之星 - 《八部门发文 中药工业未来五年这样干》 (http://stock.stockstar.com/SS2026020600007496.shtml)

[2] 东方财富网 - 《中药工业高质量发展实施方案(2026—2030年)解读》 (http://finance.eastmoney.com/a/202602053642818045.html)

[3] 今日头条 - 《中药行业大事件及行业观点》 (https://www.toutiao.com/article/7603380864630489663/)

[4] 格隆汇 - 《产业迎最强政策风,中药股全线爆发!》 (https://www.gelonghui.com/p/3789001)

[5] 中国网 - 《八部门提出到2030年中药工业全产业链协同发展体系初步形成》 (http://news.china.com.cn/2026-02/06/content_118320077.html)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。