流感疫情回落背景下的医疗板块投资分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我来为您撰写一份系统全面的分析报告。

根据国家疾控局2026年2月8日的最新通报,当前我国传染病疫情形势总体平稳,急性呼吸道传染病疫情呈下降趋势,大部分地区流感已降至中低流行水平。春节假期前后及春季,全国疫情形势将保持平稳可控态势[1]。这一官方表态标志着持续数年的公共卫生应急状态正式转入常态化阶段,对医疗板块尤其是疫苗和抗病毒药物相关企业的业绩预期产生了深远影响。

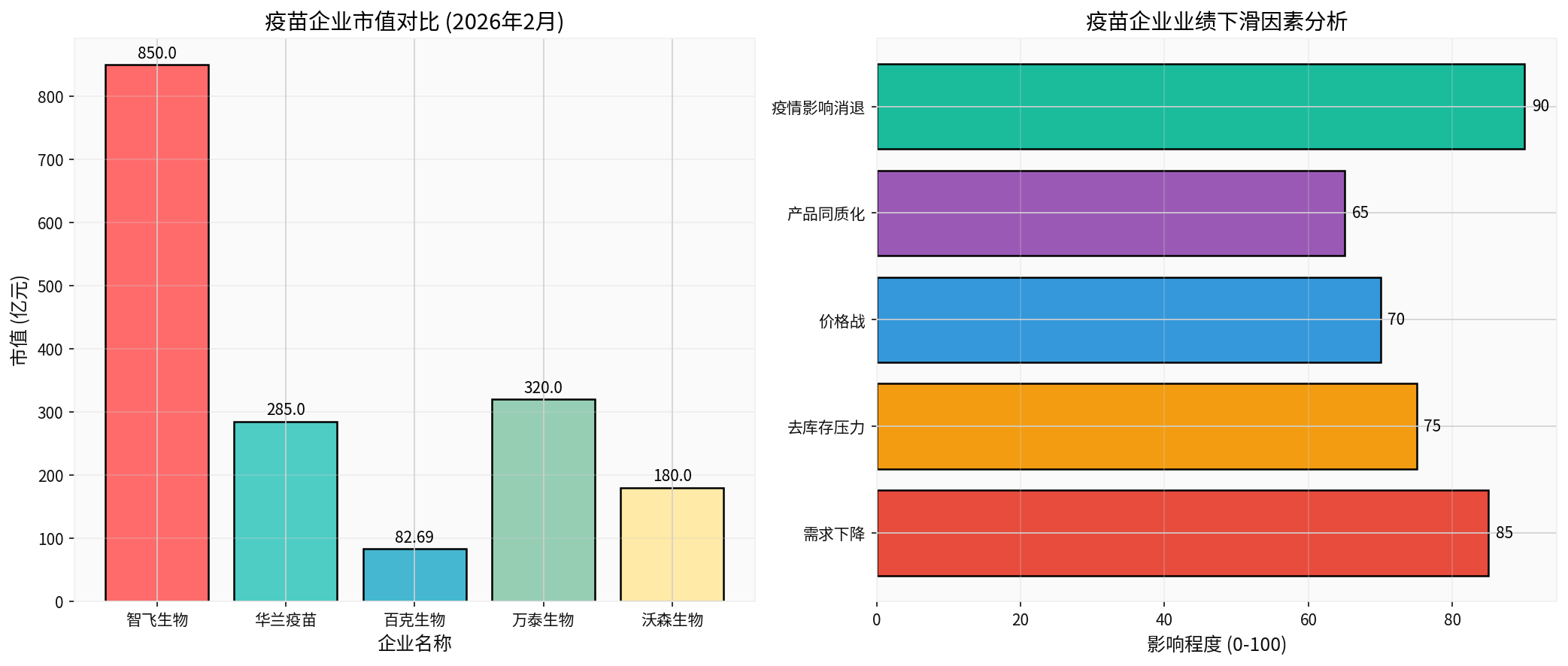

从最新披露的财务数据来看,疫苗行业正经历严重的业绩调整期:

| 企业 | 2025年业绩表现 | 市值(亿元) | 主要产品 |

|---|---|---|---|

| 智飞生物 | 预亏106.98-137.26亿元(同比-630%至-780%) | 850 | HPV疫苗 |

| 华兰疫苗 | 营收同比-15.81%,净利润同比-50.51% | 285 | 流感疫苗 |

| 百克生物 | 预亏2.2-2.8亿元 | 82.69 | 带状疱疹疫苗 |

| 万泰生物 | 业绩下滑 | 320 | HPV疫苗 |

| 沃森生物 | 业绩下滑 | 180 | 肺炎疫苗 |

华兰生物(002007.SZ)作为国内流感疫苗龙头企业,其股价在过去60个交易日内下跌7.58%,从16.75元跌至15.48元。公司最新财报显示,第三季度每股收益仅为0.11美元,低于市场预期的0.14美元,营收较预期下滑29.36%[4]。

智飞生物(300122.SZ)的股价表现更为疲软,近60个交易日下跌19.60%,从21.73元跌至17.47元,市值大幅缩水[5]。

当前疫苗企业面临的困境是多重因素叠加的结果:

- 需求透支与回归常态:疫情期间大规模疫苗接种导致需求透支,随着疫情平稳,常规疫苗接种需求回归正常水平

- 去库存压力:企业普遍面临库存积压问题,需要通过降价促销清理库存

- 产品同质化竞争:以HPV疫苗为例,国内市场已有多家企业获批,产品同质化严重,价格战日趋激烈

- 疫情影响消退:流感疫苗等季节性疫苗的需求与疫情强度直接相关,疫情平稳直接导致需求下降

抗病毒药物领域呈现出明显的分化格局:

- 哈药股份:2025年第三季度净利润6888.93万元,同比下降58.22%

- ST葫芦娃:虽然营收同比增长21.87%至1.75亿元,但净利率为-6.89%

- 双鹭药业:2025年第三季度实现扣非净利润333.05万元,同比增长107.83%,展现出较强的抗周期能力

- 特一药业:凭借新一代流感疫苗的研发和推广,市场表现相对活跃[6]

从市场层面来看,医疗板块整体表现相对稳健。根据最新数据,医疗板块当日上涨1.76%,在11个行业中排名第四,显示出投资者对医疗健康行业长期发展的信心[7]。

| 细分领域 | 表现特征 | 驱动因素 |

|---|---|---|

| 医疗服务 | 相对稳健 | 刚性需求稳定 |

| 生物医药 | 承压 | 疫苗、检测需求下降 |

| 医疗器械 | 温和上涨 | 国产替代持续 |

| 医药商业 | 稳定 | 常态化经营恢复 |

| 疫苗 | 明显下滑 | 需求回归常态 |

2026年1月27日,全国疾病预防控制工作会议在北京召开,系统总结了2025年和"十四五"期间的工作成效,并全面部署了2026年重点任务[8]。核心政策导向包括:

- 科学编制"十五五"规划:将疾控体系建设纳入国家发展战略

- 强化监测预警体系:构建智慧化多点触发的传染病监测预警机制

- 落实"多病同防"策略:统筹防控多种传染病,降低大规模疫情发生风险

- 巩固疾控体系改革成果:理顺各级疾控机构职能定位,健全分级负责体系

- 推进基层能力建设:实施强基工程,夯实基层疾控工作网络

当前我国公共卫生投入呈现以下特征和趋势:

- 2025年中国医疗健康行业市场规模突破12万亿元,同比增长18.5%,较2023年增速提升4.2个百分点[9]

- 公共卫生投入从"应急模式"转向"常态模式",更加注重体系建设和能力提升

- 从"应急响应"转向"预防为主"

- 从"单病防控"转向"多病同防"

- 从"硬件建设"转向"软实力提升"(人才培养、信息化建设等)

- 加强基层疾控网络建设

- 推进城乡、区域均衡发展

- 强化薄弱环节和重点人群的公共卫生服务

| 时期 | 投入重点 | 预计增速 |

|---|---|---|

| 2026-2027年 | 体系完善、能力提升 | 10-12% |

| 2028-2030年 | 智慧化、精准化 | 8-10% |

| 2030年后 | 高质量发展、均等化 | 6-8% |

| 企业类型 | 原预期 | 修正后预期 | 调整幅度 |

|---|---|---|---|

| 流感疫苗企业 | 稳健增长 | 负增长或低个位数增长 | 大幅下调 |

| HPV疫苗企业 | 高速增长 | 持平或小幅下降 | 显著下调 |

| 常规疫苗企业 | 稳定增长 | 稳定增长 | 维持 |

| 抗病毒药物企业 | 增长 | 分化加剧 | 结构性调整 |

- 谨慎对待:纯疫苗企业,业绩承压明显

- 关注分化:具有创新药管线或独家产品的企业

- 防御配置:医疗服务、医药商业等刚需板块

- 布局创新:关注研发投入大、创新能力强的企业

- 关注国际化:华兰生物等企业正在推进流感疫苗国际化布局[10]

- 等待估值修复:疫苗行业估值已处于历史低位区间

- 看好公共卫生体系升级:疾控信息化、智慧监测等领域

- 关注疫苗行业出清:行业整合将带来龙头集中度提升

- 重视创新能力:创新驱动型企业将获得超额收益

- 业绩风险:疫苗企业2025年年报可能出现更多暴雷事件

- 政策风险:医保控费、带量采购等政策可能进一步压缩利润空间

- 竞争风险:产品同质化导致的价格战可能持续

- 需求风险:常规疫苗接种需求恢复进度可能低于预期

流感疫情降至中低流行水平标志着我国正式进入后疫情时代,医疗板块正经历深刻的结构性调整。疫苗行业面临的业绩压力是短期因素(需求透支、库存积压)和长期因素(产品同质化、竞争加剧)共同作用的结果。

- 疫苗行业短期承压明显,但行业龙头在出清过程中将获得更大的市场份额

- 公共卫生投入将从应急模式转向常态化的能力建设模式,投入总量持续增长但结构更加优化

- 医疗板块内部将持续分化,具有创新能力和差异化竞争优势的企业将脱颖而出

- 投资者应关注从"疫情受益"向"创新驱动"的投资逻辑切换,把握结构性机会

[1] 国家疾控局:当前我国传染病疫情形势总体平稳,大部分地区流感已降至中低流行水平

[2] 东方财富网 - 多家疫苗企业业绩滑坡,产品趋同后走向价格战

[5] 金灵API - 智飞生物股价表现

[6] 搜狐 - 流感板块再度走强分析

[7] 金灵API - 医疗板块表现数据

[8] 腾讯网 - 2026年全国疾病预防控制工作会议在京召开

[9] 人人文库 - 2026年中国医疗健康行业发展展望及投资策略报告

[10] 东方财富网 - 华兰生物:公司持续推进流感疫苗国际化布局

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。