赣锋锂业(002460.SZ)债务压力状况全面分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于我收集到的最新数据和市场信息,我来为您全面分析

根据公开数据显示,赣锋锂业从2020年至2025年前三季度,债务规模呈现显著增长态势[1][2]:

| 指标 | 2020年 | 2025年前三季度 | 增幅 |

|---|---|---|---|

| 短期借款 | 16.3亿元 | 105.8亿元 | +549% |

| 长期借款 | 16.6亿元 | 164.7亿元 | +892% |

| 长短期借款合计 | 32.9亿元 | 270.5亿元 | +722% |

| 资产负债率 | 39.1% | 57.6% | +18.5个百分点 |

这一债务增长速度在锂行业龙头企业中处于较高水平。值得注意的是,公司资本开支从2020年的12.1亿元飙升至2024年的92.2亿元,增幅近7倍[1]。

公司长期借款占比明显提升,反映出公司采取了"借长还长"的债务融资策略,以匹配长期资本开支需求。但短期偿债压力依然较大:

- 短期偿债压力:流动比率仅为0.73,速动比率为0.46,均低于健康水平(分别为2和1)[3]

- 债务期限:长期借款占比已超过60%,债务期限结构有所优化

| 指标 | 数值 | 行业参考值 | 评估 |

|---|---|---|---|

| 流动比率 | 0.73 | >2.0 | ⚠️ 偏低 |

| 速动比率 | 0.46 | >1.0 | ⚠️ 偏低 |

| 资产负债率 | 57.6% | 40-60% | ⚠️ 偏高 |

| 自由现金流 | -33.87亿元 | >0 | ❌ 净流出 |

| 投资活动现金流(累计) | 超500亿元 | — | ❌ 持续流出 |

从2020年至2025年前三季度,公司投资活动现金流累计净流出超过500亿元,主要用于扩产和海外资源收购等项目[1][2]。自由现金流持续为负,表明公司尚处于高资本投入期,尚未实现自我造血。

- 2026年1月29日,公司成功发行2026年度第一期绿色科技创新债券,募集5亿元用于偿还有息债务和原材料采购[1]

- 公司正在积极拓展融资渠道

| 年度 | 营业收入 | 同比变化 | 归母净利润 | 同比变化 |

|---|---|---|---|---|

| 2022年 | 418.23亿元 | +274.68% | 205.04亿元 | +292.16% |

| 2023年 | 329.72亿元 | -21.16% | 49.47亿元 | -75.87% |

| 2024年 | 189.06亿元 | -42.66% | -20.74亿元 | -141.93% |

过去三年公司经历了营收和利润的大幅下滑,主要受锂盐价格持续低迷影响。

根据公司2026年1月27日公告[2]:

- 2025年归母净利润预计:11亿元至16.5亿元(同比扭亏为盈)

- 扣除非经常性损益后净利润:预计亏损6亿元至3亿元

- 业绩反转主因:

- 持有PLS股票价格上涨产生公允价值变动收益约10.3亿元

- 转让控股子公司股权确认投资收益

- 锂盐价格回暖带动主营改善

碳酸锂价格的回升为公司的业绩反转提供了有力支撑。

| 指标 | 赣锋锂业 | 天齐锂业 |

|---|---|---|

| 资产负债率 | 57.6% | 约30.5% |

| 短期偿债压力 | 较大 | 无压力 |

| 融资动作 | 发行5亿元绿色债券 | 组合融资71亿元 |

| 2025年净利润预期 | 11-16.5亿元 | 3.69-5.53亿元 |

天齐锂业的财务杠杆明显更低,债务风险相对可控[4]。相比之下,赣锋锂业的债务压力在锂业"双雄"中处于较高水平。

锂行业在经历了2022-2024年的产能过剩和价格低谷后,多数企业面临较大的债务压力。赣锋锂业作为行业龙头,其债务扩张主要服务于:

- 上游资源并购(海外锂资源布局)

- 中游产能扩张(锂盐加工能力)

- 下游应用拓展(固态电池、锂电池回收等)

| 风险类型 | 具体表现 | 风险等级 |

|---|---|---|

短期偿债风险 |

流动比率<1,速动比率偏低 | 🔴 高 |

流动性风险 |

自由现金流持续为负 | 🟠 中高 |

行业周期风险 |

锂价波动影响盈利能力 | 🟠 中高 |

债务成本风险 |

高杠杆增加财务费用负担 | 🟠 中高 |

| 缓释因素 | 具体内容 |

|---|---|

业绩拐点显现 |

2025年预计扭亏为盈,营收有望企稳回升 |

融资渠道畅通 |

成功发行绿色债券,资本市场融资能力正常 |

行业地位稳固 |

全球锂产业链龙头,资源布局完整 |

技术升级布局 |

固态电池等新技术打开成长空间 |

锂价回暖支撑 |

碳酸锂价格回升改善主营利润 |

-

债务规模确实较大:5年内债务增长超7倍,资产负债率突破57%的警戒线,短期偿债指标(流动比率0.73、速动比率0.46)显示存在一定的短期偿债压力[1][3]

-

但风险总体可控:

- 债务增长服务于全产业链扩张战略,资产质量有所提升

- 2025年业绩拐点明确,盈利能力有望恢复

- 公司融资渠道畅通,刚完成5亿元绿色债券发行

- 锂行业景气度回升,碳酸锂价格上涨提供业绩支撑

-

关键观察指标:

- 2025年实际业绩能否兑现预期

- 锂盐价格走势对现金流的影响

- 公司能否控制资本开支节奏

- 再融资能力是否保持畅通

| 维度 | 评估 |

|---|---|

| 债务风险 | 需要关注,但不必过度担忧 |

| 中期前景 | 受益于锂行业复苏,业绩弹性较大 |

| 估值水平 | 市值135.76亿美元,P/B 3.18倍[3] |

| 操作建议 | 可逢低布局,但需设置止损,控制仓位 |

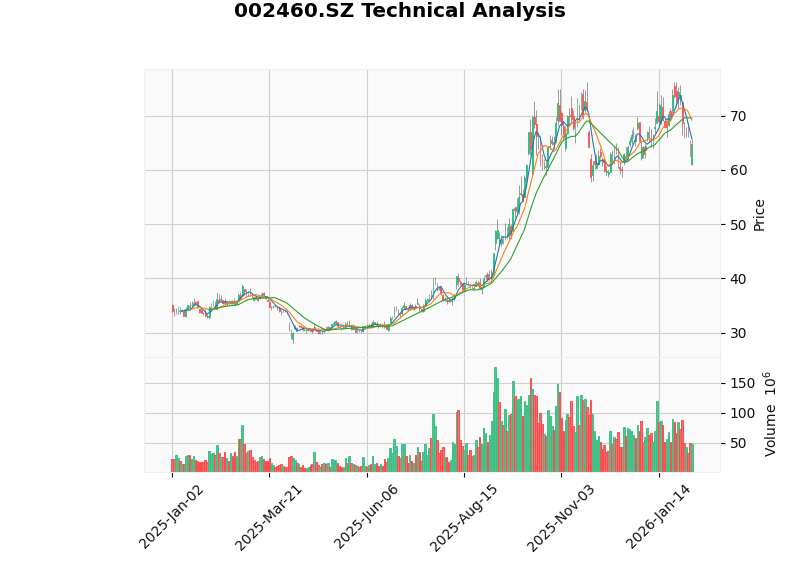

上图显示,赣锋锂业股价近期处于横盘整理态势($62.93-$69.54区间),技术指标呈现中性偏弱格局(MACD无交叉,KDJ处于超卖区域),Beta系数0.72显示其波动性低于市场整体[3]。

[1] 新浪财经 - “全球第一,1300亿锂电巨头,杀入固态电池!” (https://k.sina.com.cn/article_5953741034_162dee0ea067036f2c.html)

[2] 腾讯网 - “赣锋锂业2025年净利预增153.04%-179.56%” (https://new.qq.com/rain/a/20260128A0574L00)

[3] 金灵API数据 - 公司概况与技术分析

[4] 凤凰网 - “锂业开年抢矿大战:巨头死磕’确定性’” (https://finance.ifeng.com/c/8qaBNmolzhy)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。