理想汽车(2015.HK)战略转型深度分析报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于获取的数据和市场信息,我为您撰写这份

理想汽车正面临四年来最严峻的经营挑战。2025年交付量同比下滑约19%,2026年1月交付量同比下滑7.5%,连续8个月负增长[1][2]。公司CEO李想将新款L9定位为"具身智能机器人的开山之作",试图通过"All in AI"战略复制2022年L9的成功。然而,当前市场环境、竞争格局和公司基本面已发生根本性变化,这一战略转型能否成功存在重大不确定性。

2022年8月理想L9上市,首月即成为行业首款40万元以上月交付过万的自主品牌车型[3]。这一成功的核心要素包括:

| 成功要素 | 具体表现 |

|---|---|

精准定位 |

"奶爸车"家庭定位,切入30-50万元中大型SUV蓝海市场 |

差异化配置 |

冰箱、女王座椅、大屏娱乐系统形成差异化感知 |

增程技术路线 |

解决里程焦虑痛点,形成技术护城河 |

成本效率 |

聚焦单一SKU,最大化规模效应 |

| 车型 | 售价(万元) | 2025年销量(辆) | 市场份额 |

|---|---|---|---|

| 理想M9 | 46.98-58.98 | 118,124 | 40万以上SUV第2位 |

| 理想L9 | 40.98-43.98 | 45,214 | 40万以上SUV第8位 |

| 问界M7 | 24.98-37.98 | 150,420 | 30-40万SUV第1位 |

2022年的市场环境为理想提供了理想的竞争土壤:

- 增程技术尚未被主流车企采纳(比亚迪、蔚来、小鹏专注纯电)

- "冰箱+沙发+大屏"尚未成为行业标配

- 中高端家庭SUV市场竞争相对分散

- 理想在20万元以上市场占有率一度超过40%[4]

| 时间段 | 交付量(辆) | 同比变化 | 备注 |

|---|---|---|---|

| 2024年全年 | 500,508 | +33.1% | 巅峰期 |

| 2025年全年 | ~406,300 | -18.8% | 下滑显著 |

| 2025年Q4 | ~76,000 | - | 季度新低 |

| 2026年1月 | 27,668 | -7.5% | 连续8个月下滑 |

理想面临

-

华为系(问界)强势崛起

- 问界M7/M9凭借华为智驾赋能,直接冲击理想核心市场

- 2025年问界M7销量达150,420辆,远超理想L9的45,214辆[3]

-

增程市场进入者增多

- 零跑C10/C11以更低价格抢占市场

- 小鹏G7增程版、小米增程七座SUV即将推出[4]

- 增程技术差异化优势正在稀释

-

纯电产品连续失利

- MEGA市场表现未达预期

- i系列销量不及预期

- 资源分散导致主业承压

新款L9 Livis版本售价55.98万元,较老款L9(40.98-43.98万元)提价约35%[3]。核心升级包括:

| 升级领域 | 具体内容 |

|---|---|

自研芯片 |

M100智驾芯片首次上车(“内部死命令”)[4] |

智能座舱 |

大连屏设计,搭载高通8797芯片 |

电池技术 |

70度以上大电池增程 |

底盘架构 |

线控底盘,EMB电子刹车系统 |

AI能力 |

VLA司机大模型,主动服务用户 |

| 维度 | 2022年L9策略 | 2026年L9策略 |

|---|---|---|

核心卖点 |

冰箱/沙发/大屏 | AI芯片/具身智能/主动服务 |

技术路线 |

增程+家庭场景 | 端到端智驾+VLA模型 |

差异化来源 |

功能配置 | AI能力栈 |

目标用户 |

家庭"奶爸" | 科技爱好者/早期采纳者 |

竞争对手 |

传统合资SUV | 特斯拉FSD/华为ADS |

- 李想判断2026年是"冲击AI头部企业的最后窗口期"[5]

- 基座模型+芯片+OS+具身智能的全栈布局

- 与特斯拉"软件定义汽车"战略方向一致

| 风险类型 | 具体表现 |

|---|---|

资源分散 |

同时开辟基座模型、芯片、OS、人形机器人四条战线[5] |

主业失血 |

2025年Q3首次季度亏损6.25亿元,结束连续11季度盈利[5] |

时间滞后 |

人形机器人团队较特斯拉落后至少5年[5] |

技术鸿沟 |

汽车与机器人对技术精度、安全性要求差异显著[5] |

内部分歧 |

部分员工对AI战略"听不懂"“不清楚”[6] |

| 指标 | 数值 | 评价 |

|---|---|---|

| 当前股价(港股) | HKD 71.70 | 距52周高点下跌48% |

| 当前股价(美股) | USD 17.34 | 距历史高点下跌超60% |

| 市值 | USD 144.75B | - |

| P/E(TTM) | 16.71x | 处于历史低位区间 |

| 52周波动范围 | HKD 61.15-138.30 | 高波动性 |

| 指标 | 2024年 | 2025年Q3 | 趋势 |

|---|---|---|---|

| 季度营收 | ~47亿美元 | 29.91亿美元 | 下滑 |

| 净利润 | 盈利 | 亏损6.25亿元 | 转负 |

| 毛利率 | ~20% | 面临压力 | 下降 |

| 指标 | 数值 | 信号解读 |

|---|---|---|

趋势判定 |

UPTREND(待确认) | 短期有反弹动能 |

MACD |

上涨交叉 | 多头信号 |

KDJ |

K:77, D:69.6 | 接近超买区域 |

RSI(14) |

超买风险 | 短期可能回调 |

Beta |

0.6 | 低beta股票,相对抗跌 |

| 价格类型 | 位置(HKD) | 含义 |

|---|---|---|

| 阻力位 | 73.05 | 短期压力位 |

| 目标位 | 75.51 | 反弹目标 |

| 支撑位 | 67.21 | 关键支撑 |

| 条件 | 2022年L9 | 2026年L9 | 变化 |

|---|---|---|---|

| 市场时机 | 增程蓝海 | 增程红海 | ❌恶化 |

| 差异化程度 | 高(独有能力) | 中(华为、特斯拉领先) | ❌下降 |

| 竞争强度 | 中等 | 激烈(华为/比亚迪/小米) | ❌加剧 |

| 技术壁垒 | 增程+配置 | AI全栈 | ⚠️存疑 |

| 用户预期 | 功能满足 | 体验代差 | ⚠️更高 |

-

时间窗口紧迫

- 李想判断2026年是"最后窗口期"[6]

- 但特斯拉FSD、华为ADS已建立显著领先优势

-

资源约束明显

- 主业销量下滑导致现金流压力

- 人形机器人是"5年以上的长期投入"[5]

-

执行落地存疑

- 内部员工对战略理解存在分歧[6]

- 组织架构调整需要时间消化

| 问题 | 答案 |

|---|---|

| 能否复制2022年L9成功? | 可能性较低 |

| "All in AI"战略是否正确? | 方向正确,但时机存疑 |

| 当前是否值得投资? | 风险偏好型投资者可关注,保守型观望 |

-

短期(Q2 2026)

- 新款L9上市后的市场反应

- 交付量能否企稳回升

- M100芯片上车后的实际表现

-

中期(2026全年)

- 55万辆年销量目标达成情况

- 智驾技术水平是否形成差异化

- 人形机器人团队的实质性进展

-

长期(2027-2028)

- AI全栈能力是否建立竞争壁垒

- L4级自动驾驶能否如期落地

- 具身智能商业化可行性

- 销量继续下滑风险:竞争加剧可能导致市场份额进一步流失

- 现金流风险:研发投入增加叠加销量下滑可能加剧资金压力

- 技术落地风险:AI战略承诺与实际交付能力可能存在差距

- 市场情绪风险:人形机器人等长期项目可能稀释短期估值

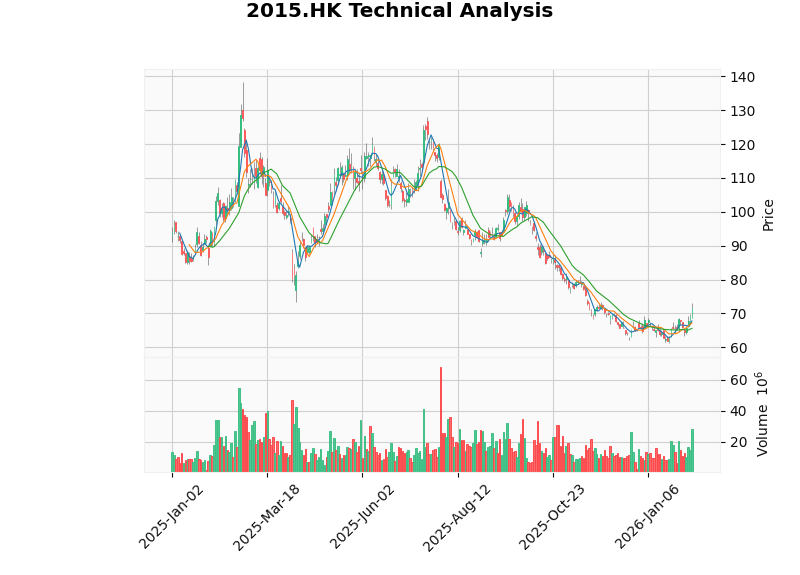

上图展示了理想汽车港股的技术走势,当前价格处于2022年以来的低位区间。KDJ指标显示短期有反弹动能,但需关注上方阻力位HKD 73.05的突破情况[7]。

[1] Benzinga - “Li Auto January Deliveries Extend Losing Streak” (https://www.benzinga.com/markets/tech/26/02/50293040/li-auto-january-deliveries-extend-losing-streak)

[2] Seeking Alpha - “Li Auto January deliveries slip 7.5% year-on-year to 27,668 vehicles” (https://seekingalpha.com/news/4545125-li-auto-january-deliveries-slip-75-year-on-year-to-27668-vehicles)

[3] 太平洋电脑 - “新款理想L9亮相,李想需要复制四年前的那场胜利” (https://www.pconline.com.cn/focus/2088/20889013.html)

[4] 36氪Pro - “2026,理想要打增程翻身仗” (http://www.bianews.com/news/details?id=231547)

[5] 新浪财经 - “拆解智驾团队,All in机器人!理想这次真的「梭哈」了” (https://finance.sina.cn/stock/jdts/2026-02-07/detail-inhkyvqy0277336.d.html)

[6] 中金在线 - “行业变局信号,理想坚定AI战略” (http://mp.cnfol.com/53191/article/1769599663-142241145.html)

[7] 金灵AI技术分析数据

[8] 中国经济网 - “理想汽车坚定具身智能机器人赛道,李想:全新L9是开山之作” (http://m.ce.cn/qc/gd/202602/t20260205_2755011.shtml)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。