太空光伏技术对中国光伏厂商全球竞争力影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于以上研究分析,我将为您提供一份系统全面的

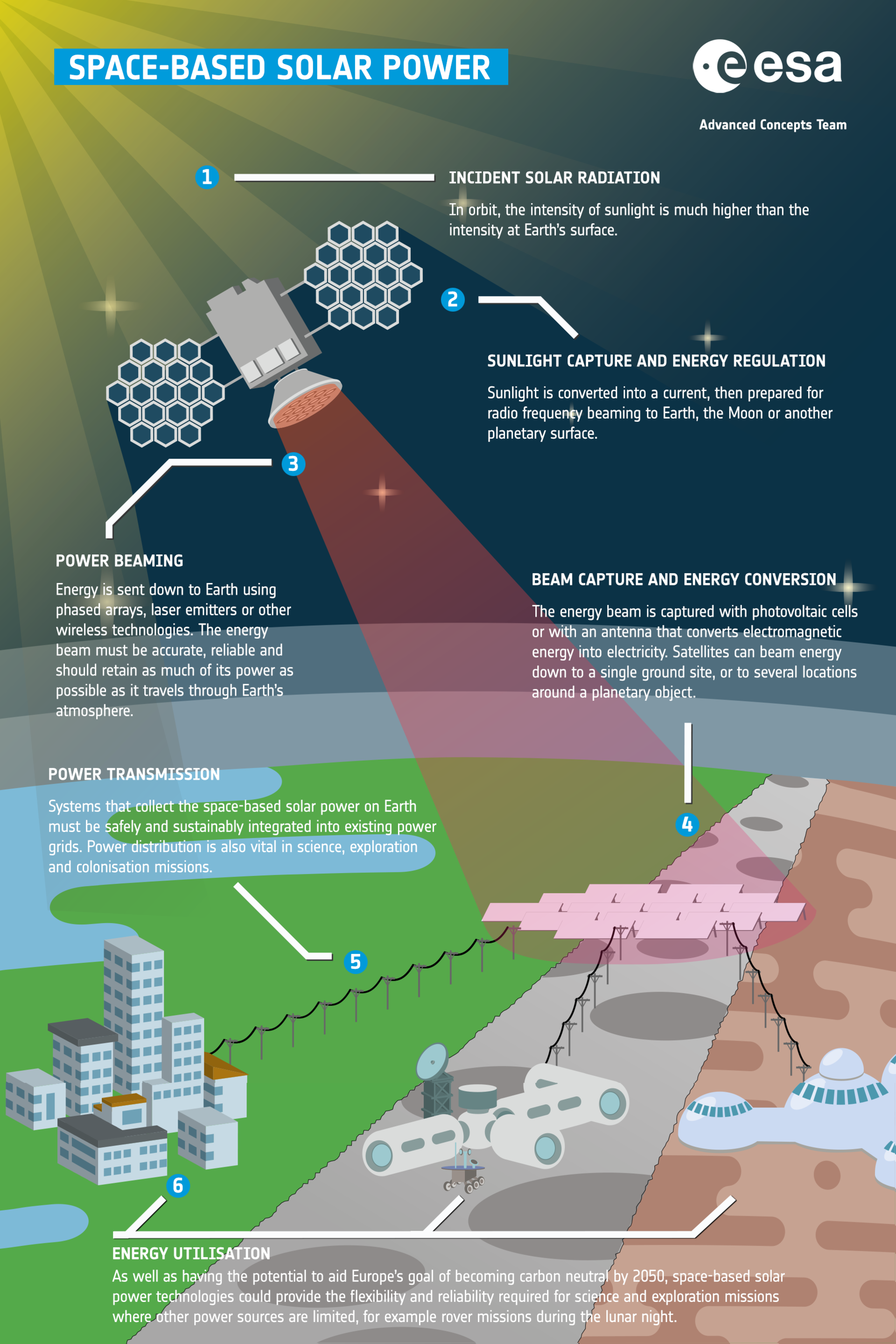

太空光伏技术正从概念验证迈向规模化部署的关键转折点。根据中信证券最新研报,太空光伏需求有望迎来指数级增长,预计2025-2040年市场规模将从约100亿元增长至

中国头部光伏设备厂商凭借

2026年1月22日,SpaceX创始人埃隆·马斯克在达沃斯世界经济论坛年会上宣布,

根据SpaceX向美国证券交易委员会(SEC)提交的文件,公司提出"

| 驱动因素 | 具体内容 | 影响程度 |

|---|---|---|

卫星互联网大规模部署 |

全球低轨卫星规划超10万颗,星链V3单星功率提升10倍 | ★★★★★ |

AI算力能源需求 |

太空算力中心需要独立、稳定的能源供应 | ★★★★★ |

技术路线成熟 |

从砷化镓到HJT再到钙钛矿叠层,成本大幅下降 | ★★★★☆ |

- 2025年全球卫星发射量约5000颗

- 预计2030年达1.5万颗

- 预计2035年达3万颗

- 2040年将激增至5万颗以上,十年实现10倍增长

太空光伏技术正经历从

| 世代 | 技术路线 | 转换效率 | 成本水平 | 抗辐射性 | 应用阶段 |

|---|---|---|---|---|---|

第一代 |

三结砷化镓(GaAs) | 32%+ | 高(占卫星成本15-20%) | 优秀 | 当前主流 |

第二代 |

HJT超薄晶硅 | 26%+ | 中低 | 良好 | 快速渗透 |

第三代 |

钙钛矿/叠层 | 33.53% | 低(60%以内) | 优秀(90%+稳定性) | 远期主流 |

- 砷化镓方案:效率高但成本过高,且原材料稀缺,难以支撑大规模部署

- HJT晶硅方案:成本优势明显,且性能衰减周期(5-7年)与低轨卫星设计寿命完美匹配

- 钙钛矿叠层方案:理论效率超45%,比功率达23W/g,约为砷化镓的6-57倍,代表终极方向[9][10]

中信证券指出,太空光伏设备具备

| 对比维度 | 地面光伏 | 太空光伏 |

|---|---|---|

| 技术要求 | 中等 | 极高 |

| 成本敏感度 | 高 | 低(性能优先) |

| 竞争壁垒 | 低 | 极高(资质认证) |

| 毛利率水平 | 15-20% | 40-60% |

| 市场增速 | 10-15% | 50%+ |

太空光伏对成本的敏感度远低于地面市场,终端客户更关注

根据产业调研和公开信息整理[4][11][12]:

| 公司 | 业务定位 | SpaceX合作状态 | 核心优势 |

|---|---|---|---|

东方日升 |

HJT电池供应商 | 批量供货 ,占其采购30%+ |

50微米超薄电池实现商业航天交付 |

迈为股份 |

HJT/钙钛矿设备龙头 | 获40GW设备订单 |

掌握HJT整线工艺,同步推进钙钛矿研发 |

奥特维 |

组件封装设备 | 获订单 |

高精度太空光伏组件封装技术,组件串焊机全球份额超70% |

钧达股份 |

钙钛矿叠层电池 | 送样测试 |

小面积钙钛矿-TOPCon叠层电池效率突破33.53% |

协鑫集成 |

钙钛矿-TOPCon叠层 | 技术对接中 | 33.53%效率突破,太空仿真研发平台 |

乾照光电 |

星载砷化镓电池 | 国内市占60%+ | 中国空间站核心供应商 |

-

协鑫集成:最新公布的钙钛矿-TOPCon叠层电池转换效率达到33.53%,单星减重超200公斤,在宇宙射线照射下仍保持90%以上性能稳定性[10]

-

钧达股份:在投资者互动平台表示,公司深耕光伏赛道多年,提前启动钙钛矿叠层电池研发,测试数据显示其组件在AM0太空光谱下的效率比地面标准高出15%[11]

-

迈为股份:HJT设备龙头地位稳固,已建立"异质结+钙钛矿"中试验证平台,关键设备国产化率持续提升

-

海目星:与头部厂商深入研发钙钛矿叠层电池,相关电池有望用于低轨卫星及太空算力发电[13]

中国光伏产业链的

- 上游设备:迈为股份、捷佳伟创掌握HJT整线工艺

- 中游制造:东方日升、协鑫集成具备高效电池量产能力

- 封装测试:奥特维高精度封装技术全球领先

- 材料配套:帝尔激光微纳级加工技术突破电池栅线精度瓶颈

根据中信证券测算[7][8]:

| 时间节点 | 年卫星发射量 | 市场空间(亿元) | 备注 |

|---|---|---|---|

| 2025年 | 5,000颗 | ~100 | 短期市场基线 |

| 2030年 | 15,000颗 | ~500 | HJT快速渗透 |

| 2035年 | 30,000颗 | ~1,500 | 钙钛矿叠层发力 |

| 2040年 | 50,000+颗 | 3,288+ |

长期市场空间 |

| 阶段 | 时间周期 | 预期市场份额 | 驱动力 |

|---|---|---|---|

短期 |

2025-2027 | 30-40% | 砷化镓/HJT技术,SpaceX首批供应商 |

中期 |

2028-2035 | 50-60% | HJT/钙钛矿叠层,大规模订单落地 |

长期 |

2036-2040 | 60-70% | 钙钛矿叠层主导,技术领先优势巩固 |

按3年建设200GW产能计算[4]:

- 年均设备采购规模约470亿元

- 重点受益环节:HJT设备、钙钛矿叠层设备、精密封装设备

-

收入结构优化:太空光伏业务毛利率高达40-60%,远高于地面光伏的15-20%,将显著提升公司整体盈利能力

-

技术溢价获取:太空光伏对技术要求极高,具备技术优势的厂商将获得品牌溢价和能力溢价

-

客户结构升级:进入SpaceX、特斯拉供应链意味着获得全球最严格客户的认证,具有强大的背书效应

太空光伏技术的突破将反哺地面光伏产业:

- 抗辐射技术→ 提升组件在极端环境下的可靠性

- 超轻量化技术→ 降低地面组件重量和成本

- 高效叠层技术→ 提升地面电池效率天花板

- 精密制造工艺→ 提升整体制造水平

| 竞争维度 | 当前格局 | 未来格局 |

|---|---|---|

技术主导权 |

欧美日主导高端市场 | 中国厂商有望主导太空光伏技术 |

市场份额 |

地面光伏中国占70%+ | 太空光伏中国有望占60%+ |

价值链地位 |

制造强、品牌弱 | 制造+技术双强 |

估值逻辑 |

周期股 | 成长+科技双重属性 |

根据中信证券和各大机构研报[1][3][4]:

| 标的 | 代码 | 核心逻辑 | 业务占比 |

|---|---|---|---|

迈为股份 |

300751.SZ | HJT设备龙头,钙钛矿叠层设备储备强 | 高 |

东方日升 |

300118.SZ | 实质供货SpaceX星链,HJT电池占其采购30%+ | 高 |

钧达股份 |

002865.SZ | 钙钛矿叠层技术领先,33.53%效率突破 | 中 |

奥特维 |

688516.SH | 组件串焊机全球份额超70%,高精度封装 | 中 |

协鑫集成 |

002506.SZ | 钙钛矿-TOPCon叠层效率领先 | 中 |

- 技术路线风险:钙钛矿稳定性问题尚未完全解决,技术路线可能发生变化

- 订单落地风险:SpaceX等客户的具体订单规模和节奏存在不确定性

- 估值回调风险:近期概念股涨幅较大,部分公司已提示风险[14]

- 国际政策风险:地缘政治因素可能影响中美企业合作

国晟科技、双良节能、晶盛机电、晶科能源等多家企业已发布公告提示风险,明确表示"太空光伏仍处于技术探索与地面验证阶段,对公司当前业绩尚无实质性贡献"[14]。投资者应理性看待主题投资热度,关注实际订单落地情况。

-

太空光伏不是概念炒作,而是背靠真实需求、技术落地、商业闭环的硬核产业,正在进入规模化部署的前夜[7]

-

马斯克布局带来真实需求:SpaceX和特斯拉的200GW产能计划将直接拉动对中国光伏设备和组件的采购需求

-

中国厂商具备显著竞争优势:从技术能力、响应速度到成本控制,中国光伏产业链在全球竞争中占据领先地位

-

市场空间巨大且增长确定:2025-2040年市场规模有望增长30倍以上,CAGR达26.2%

-

价值量跃迁带来盈利提升:太空光伏业务的高毛利率特性将显著改善光伏厂商的盈利能力

太空光伏的发展将遵循"

[2] 中信证券:太空光伏并非炒作,正在进入规模化部署的前夜

[4] 新浪网:SpaceX与特斯拉计划未来三年内在美国建设总计200GW光伏产能

[5] 腾讯网:中信证券:太空光伏设备价值量或将实现跃迁式提升

[6] 今日头条:太空光伏概念龙头三连板

[8] 东方财富网:光伏领域取得新突破

[10] 今日头条:钙钛矿电池突破33%效率门槛

[11] 财富号东方财富网:太空光伏概念龙头

[12] 搜狐:马斯克布局太空光伏万亿蓝海

[13] 搜狐:万亿太空光伏崛起

[14] 中国经济网:太空光伏概念持续升温多家上市公司紧急提示风险

图表说明:上图展示了2025-2040年全球卫星发射量(左)和太空光伏市场规模(右)的增长预测。数据显示,卫星发射量将从5000颗增长至5万颗(10倍增长),市场规模将从100亿元跃升至3288亿元(32倍以上增长)。

图表说明:上图展示了中国主要太空光伏概念股的技术能力、订单/合作进度和预期毛利率水平。迈为股份和东方日升在技术和订单方面处于领先地位,钧达股份凭借钙钛矿叠层技术获得较高毛利率预期。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。