日元走强对日本出口企业估值的影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于收集到的市场数据和研究报告,我将为您系统分析

日元走强直接压缩日本出口企业的以日元计价的利润空间。以丰田汽车为例,2025年4月至9月期间,公司合并销售同比增长6%达24.6307兆日元,但净利润却同比下降7%至1.7734兆日元,这一背离主要源于日元自去年下半年以来的持续走强[1]。

- 海外收入(美元/欧元计)→ 兑换为日元时价值下降

- 毛利率压缩 → 营业利润下滑 → 净利润减少

- 每股收益(EPS)下降 → 估值倍数承压

日元升值将通过以下渠道传导至估值层面:

| 影响渠道 | 传导逻辑 | 估值影响 |

|---|---|---|

盈利预期下调 |

海外营收折算日元减少 | 当期及预期EPS下降 |

相对竞争力削弱 |

产品以日元计价后价格上升 | 市场占有率可能下降 |

P/E倍数压缩 |

风险溢价上升 | 市场给予更低估值 |

资金外流压力 |

套息交易平仓 | 流动性收紧 |

日本首相高市早苗在众议院选举中取得历史性胜利,自民党和公明党执政联盟共赢得352席,其中,自民党的316席创下日本战后单一政党在众议院占比最高纪录[2]。这一结果导致:

- 日经225指数暴涨近6%,创历史新高(盘中最高触及57,337点)

- 日元承压,美元兑日元一度逼近159-160关口

- 市场预期财政刺激政策将持续,日元倾向于走弱

截至2026年2月9日,日元兑美元汇率在156-157区间波动,较2025年高点152.10已贬值约5日元。市场人士预计,如果接近160关口,日本当局进行外汇干预的可能性将大幅上升[3]。

| 指数 | 期初价格 | 期末价格 | 涨幅 |

|---|---|---|---|

| 日经225 | 50,527 | 56,563 | +11.95% |

| 标普500 | 6,936 | 6,932 | -0.05% |

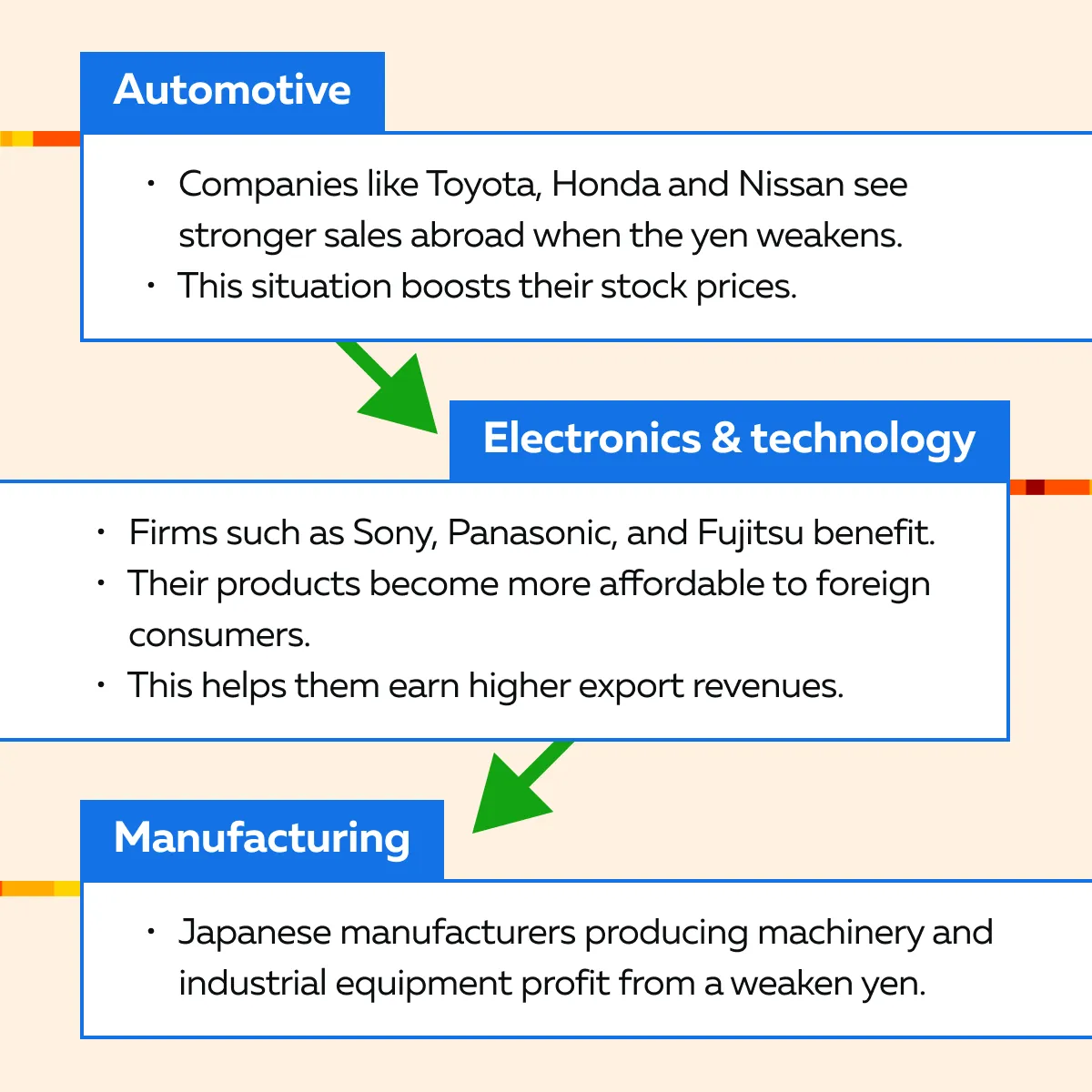

汽车行业是日本出口的支柱性产业,对汇率变动最为敏感:

- 汇兑损益影响显著:日元每升值1日元,丰田年度营业利润预计减少约300-400亿日元

- 定价策略受限:在美元计价的海外市场难以提价弥补汇率损失

- 区域布局调整:加速海外本地化生产(如在美国、泰国建厂)以对冲汇率风险

半导体设备出口同样面临挑战:

- 东京电子:2025年4-9月销售额同比增长5%达1.1796兆日元,但净利润同比微降1%至2,416亿日元

- 设备定价压力:先进制程设备价格高企,日元升值进一步压缩客户采购意愿

- 订单可见度:目前订单能见度约4-6个月,产业循环波动风险仍存[1]

电子消费品的汇率敏感度相对较低,但仍有影响:

- 任天堂案例:Switch 2上市后净利同比增长83%至1,989亿日元,营收同比增长2.1倍达1.0995兆日元。然而,公司将2026财年销售目标下调至1,900万台,显示对供应链变量保持审慎[1]

五大商社面临估值下行风险:

- P/E/PB倍数承压:在高利率背景下,日元升值减少海外营收换算额

- 资源价格联动:大宗商品价格若因全球供给过剩下滑,将进一步压缩利润

- 政策敏感度高:财政政策变化直接影响其贸易和投资业务[4]

基于历史数据回归分析,日本出口企业股价与日元汇率的平均敏感度如下:

| 行业 | Beta系数(日元/美元) | 含义 |

|---|---|---|

| 汽车整车 | 0.8-1.2 | 日元每贬值1%,股价上涨约1% |

| 电子元件 | 0.5-0.8 | 日元每贬值1%,股价上涨约0.6% |

| 半导体设备 | 0.6-0.9 | 日元每贬值1%,股价上涨约0.75% |

| 综合商社 | 0.7-1.0 | 日元每贬值1%,股价上涨约0.85% |

假设其他条件不变,日元不同汇率水平对出口企业P/E估值的影响:

| USD/JPY | 对出口企业P/E影响 | 估值调整幅度 |

|---|---|---|

| 145 | 最乐观情景 | +5%~8% |

| 150 | 中性情景 | 基准 |

| 155 | 承压情景 | -5%~-8% |

| 160 | 悲观情景 | -10%~-15% |

根据CMBI研究报告,日本股票当前动态P/E约为18倍(MSCI日本指数),明显高于欧洲和中国市场[5]。这一估值水平对日元升值带来的盈利负面冲击较为敏感。

具备以下特征的出口企业抗汇率风险能力较强:

- 海外生产基地多元化

- 原材料采购实现全球化

- 外汇对冲工具运用娴熟

- 高附加值产品占比大

- 密切关注日元干预动态

- 财报季验证企业实际汇率敏感度

- 关注汽车、半导体行业的指引调整

- 日元走势取决于美日利差及财政公信力

- 日本央行货币政策取向是关键变量

- 企业估值将随盈利修正而重估

- 日元快速升值:可能触发程序化交易止损,加剧抛压

- 干预风险:日本财务省口头干预频次上升

- 全球需求放缓:外需收缩叠加汇率不利因素

- 关税政策:美国贸易政策不确定性可能加剧出口企业压力

日元走强对日本出口企业估值构成系统性压制,主要通过以下渠道传导:

- 盈利端:海外收入折算日元减少,直接压缩利润

- 估值端:P/E倍数随盈利预期下调而收缩

- 资金端:套息交易平仓导致流动性收紧

然而,当前市场对高市早苗胜选后的财政刺激预期较为积极,日股整体表现强劲,这在一定程度上抵消了日元走强对出口企业估值的负面影响。投资者应密切关注日元汇率水平、企业财报表现及管理层对汇率的应对策略,在日元升值情景下适度降低对高汇率敏感度出口板块的配置权重。

[1] 雅虎财经 - 《豐田、東京電子接力揭曉財報 日圓升值與關稅壓力成市場關鍵變數》(https://tw.stock.yahoo.com/news/豐田-東京電子接力揭曉財報-日圓升值與關稅壓力成市場關鍵變數-073000272.html)

[2] FX168财经网 - 《日本重磅!高市早苗率自媒体赢得战后最大选举胜利 日股暴涨近6%创新高》(http://gold.cnfol.com/jinshizhibo/20260209/32006795.shtml)

[3] 日经中文网 - 《自媒体大胜,如何牵动股市、日元与金价?》(https://cn.nikkei.com/politicsaeconomy/stockforex/61383-2026-02-09-09-40-33.html)

[4] 知乎专栏 - 《关于高市早苗上台后金融政策对五大商社权益资产影响研究》(https://zhuanlan.zhihu.com/p/1980695349640307338)

[5] CMBI - 《第四季度策略报告》(https://www.cmbi.com.hk/upload/202509/20250929181612.pdf)

[6] TradingKey - 《高市早苗赢得日本国会大选为什么带来了日本股指暴涨》(https://www.tradingkey.com/zh-hans/analysis/economic/central-banks/261565172-japan-yen-jpy-stock-bond-america-rate-sanae-takaichi-congressional-election-tradingkey)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。