Dunelm Group (DNLM.L) 深度投资分析:股价下跌20%后的投资机会评估

#investment_analysis #uk_retail #home_improvement #value_investment #dividend_stocks #turnaround_play #small_cap

混合

A股市场

2026年2月9日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DNLM.L

--

DNLM.L

--

Now I have enough data. Let me compile the comprehensive analysis.

Dunelm Group (DNLM.L) 深度投资分析:股价下跌20%后的投资机会评估

一、股价表现与估值现状

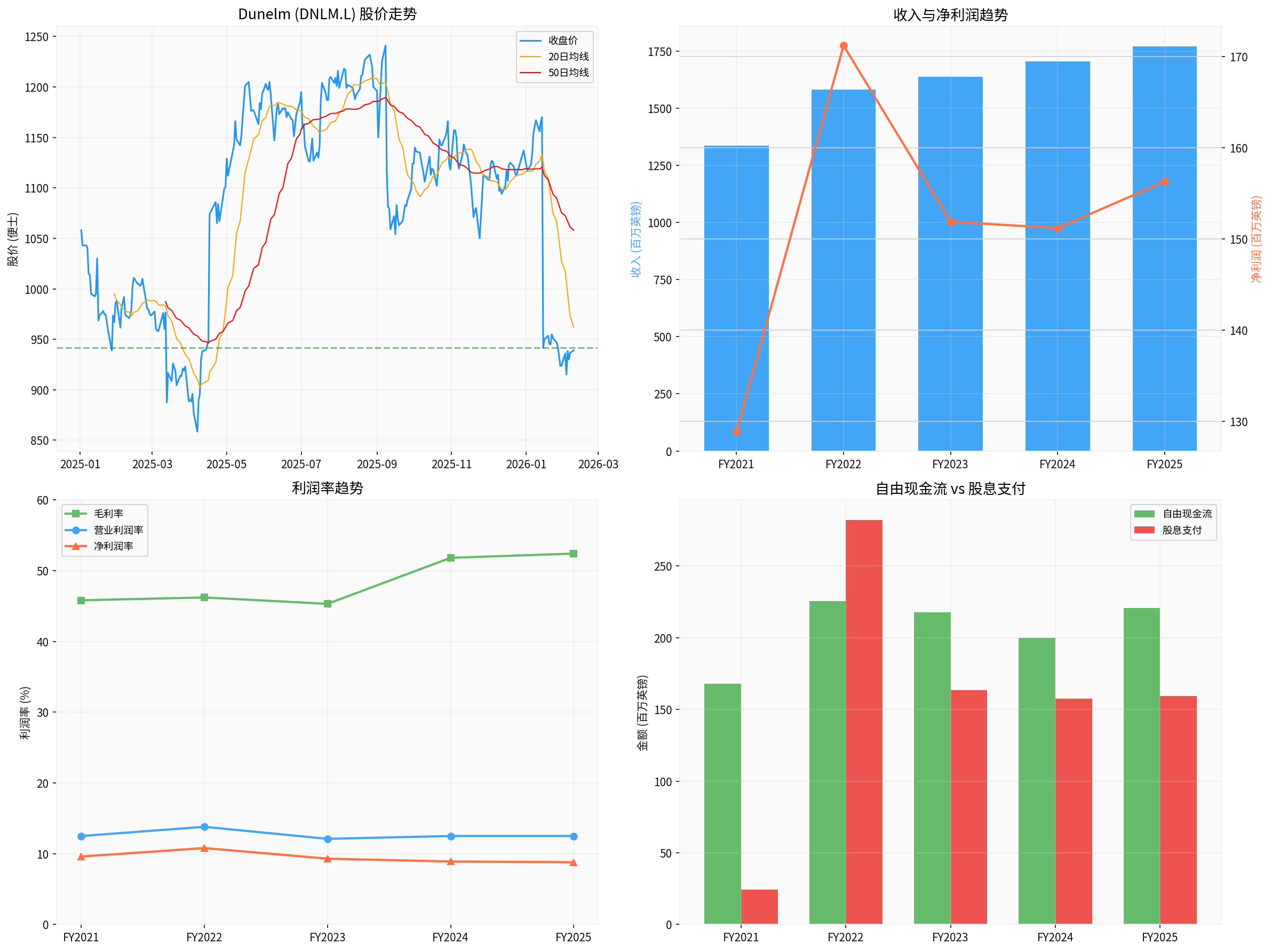

1.1 近期股价走势

Dunelm Group目前股价为

941.50便士

,近一个月下跌19.32%

,6个月跌幅达21.67%

,52周价格区间为836.61-1249.00便士[0]。从2025年8月高点1,249便士算起,股价累计回调约24.7%

,已回到近一年低位区域。

图表说明:

上图包含四个维度的分析:(1) 左上为Dunelm 2025年至今的股价走势及均线系统,当前股价已明显跌破20日和50日均线,处于下行趋势中;(2) 右上为FY2021-FY2025的收入与净利润趋势,显示收入稳步增长但利润增速放缓;(3) 左下为利润率变化,毛利率显著提升但净利润率承压;(4) 右下为自由现金流与股息支付对比,显示分红慷慨但基本消耗了全部FCF。

1.2 当前估值水平

| 估值指标 | 当前值 | 5年均值 | 评估 |

|---|---|---|---|

P/E (TTM) |

12.2x | ~15.3x | 低于历史中枢 |

EV/EBITDA |

~11.0x | ~9.5x | 略高于历史均值 |

FCF收益率 |

~9.2% | ~8.7% | 具吸引力 |

股息收益率 |

~6.6% | ~7.2% | 较高水平 |

P/B |

16.1x | - | 偏高(轻资产模型) |

关于11倍PE的判断:

Jefferies所引用的"11倍PE"可能基于远期预期盈利(Forward PE),而TTM PE当前约为12.2倍[0]。无论哪种口径,当前估值均低于Dunelm过去5年约14-15倍的中枢水平,确实处于历史估值下沿。

二、基本面深度分析

2.1 收入与盈利能力

Dunelm近5年收入呈稳健增长态势[0]:

| 财年 | 收入 (百万英镑) | 同比增长 | 净利润 (百万英镑) | 净利润率 | EPS (便士) |

|---|---|---|---|---|---|

| FY2021 | 1,336 | - | 128.9 | 9.6% | 64p |

| FY2022 | 1,581 | +18.3% | 171.2 | 10.8% | 84p |

| FY2023 | 1,639 | +3.6% | 151.9 | 9.3% | 75p |

| FY2024 | 1,707 | +4.1% | 151.2 | 8.9% | 75p |

| FY2025 | 1,771 | +3.8% | 156.3 | 8.8% | 77p |

关键发现:

- 收入连续增长,FY2021至FY2025复合增长率约7.3%

- 但净利润增速明显滞后,FY2022达到峰值后停滞在150-156百万英镑区间

- 毛利率显著提升(从FY2021的45.8%升至FY2025的52.4%),但运营费用增加抵消了毛利改善

- 营业利润率维持在**12.1%-13.8%**区间,相对稳定

2.2 现金流质量

| 财年 | 经营现金流 (百万) | 资本开支 (百万) | 自由现金流 (百万) | 股息支付 (百万) | FCF覆盖倍数 |

|---|---|---|---|---|---|

| FY2021 | 183.5 | 15.7 | 167.8 | 24.3 | 6.9x |

| FY2022 | 249.7 | 24.0 | 225.7 | 282.1 | 0.8x |

| FY2023 | 239.5 | 21.8 | 217.7 | 163.3 | 1.3x |

| FY2024 | 232.3 | 32.4 | 199.9 | 157.6 | 1.3x |

| FY2025 | 255.9 | 35.2 | 220.7 | 159.4 | 1.4x |

亮点与隐忧:

- 现金流生成能力优秀:FCF稳定在2亿英镑以上,作为零售企业属于上乘水平

- 资本开支较低(仅占收入2%),属于轻资产运营模式

- 股息支付占比偏高:近3年FCF覆盖倍数仅1.3-1.4倍,分红政策较为激进

- FY2022年的282百万英镑股息(含特别股息)甚至超过了FCF

2.3 资产负债表健康度

| 指标 | FY2025 | FY2024 | 趋势 |

|---|---|---|---|

| 总资产 | 741.5M | 682.0M | 扩张 |

| 总负债 | 622.7M | 544.1M | 增加 |

| 股东权益 | 118.8M | 137.9M | 下降 |

| 净债务 | 347.7M | 303.2M | 增加 |

| 流动比率 | 1.04 | - | 偏紧 |

| 速动比率 | 0.25 | - | 较低 |

财务风险提示:

- 股东权益持续萎缩(从FY2021的281M降至118.8M),主要因高额分红和回购消耗了留存收益

- 净债务/EBITDA约1.4倍,尚在合理范围但呈上升趋势

- ROE高达131%[0],但主要由高杠杆驱动而非盈利能力提升

- 财务分析显示债务风险分类为**“高风险”**[0],需密切关注

三、英国家居零售市场前景

3.1 宏观环境

根据英国零售行业数据,2026年初消费者信心出现积极信号:

- 2026年1月消费者信心指数回升[1]

- 2026年2月消费者信心达到创纪录高位[2]

- 英国住房市场活动趋于稳定,对家居消费形成一定支撑[1]

3.2 行业驱动因素与挑战

积极因素:

- “居家优先”(Home-first)消费趋势延续,疫情后形成的家居升级需求具有持续性

- 英国降息周期有望提振房屋交易量,间接带动家居装饰需求

- Dunelm的数字化渠道持续投入,电商占比提升带来运营效率改善[1]

挑战因素:

- 英国住房市场出现轻度放缓迹象,可能抑制新房装修需求[1]

- 生活成本压力虽有缓解但仍存在,消费者在非必需品上的支出可能受限

- 家居用品行业竞争加剧,IKEA、Next Home、B&Q等对手持续争夺市场份额

3.3 Dunelm的竞争优势

- 英国家居用品市场龙头:拥有约180+门店网络,品牌认知度高

- 全渠道模式成熟:线上线下融合度高,电商渗透率持续提升

- 自有品牌占比高:有助于维持毛利率优势(52.4%的毛利率在行业中处于领先)

- 供应链优化:管理层持续投资供应链效率提升

四、Jefferies评级上调的逻辑与投资价值评估

4.1 看多逻辑(支持Jefferies观点)

- 估值安全边际充足:12.2倍TTM PE和可能的~11倍Forward PE,显著低于历史中枢,隐含了较多悲观预期

- 高股息收益率:约6.6%的股息收益率在当前利率环境下极具吸引力[0]

- 强劲现金流:年均2亿英镑+的FCF提供了坚实的基本面支撑

- 行业龙头溢价折让:作为英国家居零售市场领导者,当前估值处于折价状态

- 消费者信心改善:2026年初的消费信心回暖有望推动家居消费复苏

4.2 看空风险(需要审慎考量)

- 利润增长停滞:尽管收入增长,净利润已连续3年在150-156M区间徘徊,PE压缩可能合理

- 财务杠杆上升:股东权益持续下降、净债务攀升,财务灵活性减弱

- 分红可持续性疑问:FCF覆盖股息仅1.3-1.4倍,若盈利下滑则面临削减分红风险

- 住房市场不确定性:英国房市放缓可能抑制家居需求

- 明日(2月10日)即将发布半年报:业绩不及预期可能引发进一步下跌[0]

4.3 估值合理性评估

| 情景 | 假设EPS | 合理PE | 目标价 | 潜在收益 |

|---|---|---|---|---|

悲观 |

70p(利润下滑10%) | 10x | 700p | -25.6% |

中性 |

77p(维持现状) | 13x | 1,001p | +6.3% |

乐观 |

85p(利润增长10%) | 15x | 1,275p | +35.4% |

五、综合投资建议

核心判断

Dunelm在11-12倍PE的估值水平确实具有一定的

投资吸引力

,但需要附加条件:

适合买入的前提条件:

- 明日(2月10日)半年报不出现重大利空(利润预警或下调指引)

- 公司维持当前分红水平不削减

- 英国消费环境不出现显著恶化

建议策略:

- 短期(1-3个月):暂时观望,等待半年报落地后再做决策,避免"接飞刀"

- 中期(6-12个月):若半年报表现稳健,可在900-950便士区间逐步建仓,目标价1,000-1,100便士

- 仓位建议:考虑到财务杠杆上升和利润增长乏力,建议适度配置而非重仓

关键监测指标

- FY2026H1利润趋势及管理层指引

- 同店销售增长率(LFL growth)

- 净债务变化及股息政策调整

- 英国住房交易量及消费者信心指数

参考文献

[0] 券商API数据(实时行情、财务报表、关键指标)

[1] Retail Sector - “Consumer confidence rises in January” (https://www.retailsector.co.uk/51319-consumer-confidence-rises-in-january/)

[2] Retail Sector - “Consumer confidence reaches record high in February” (https://www.retailsector.co.uk/51476-consumer-confidence-reaches-record-high-in-february/)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

DNLM.L

--

DNLM.L

--