Zillow (ZG) Legal Challenges Impact Analysis on Real Estate Valuation

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我已经收集了充分的信息,让我为您撰写一份详尽的分析报告。

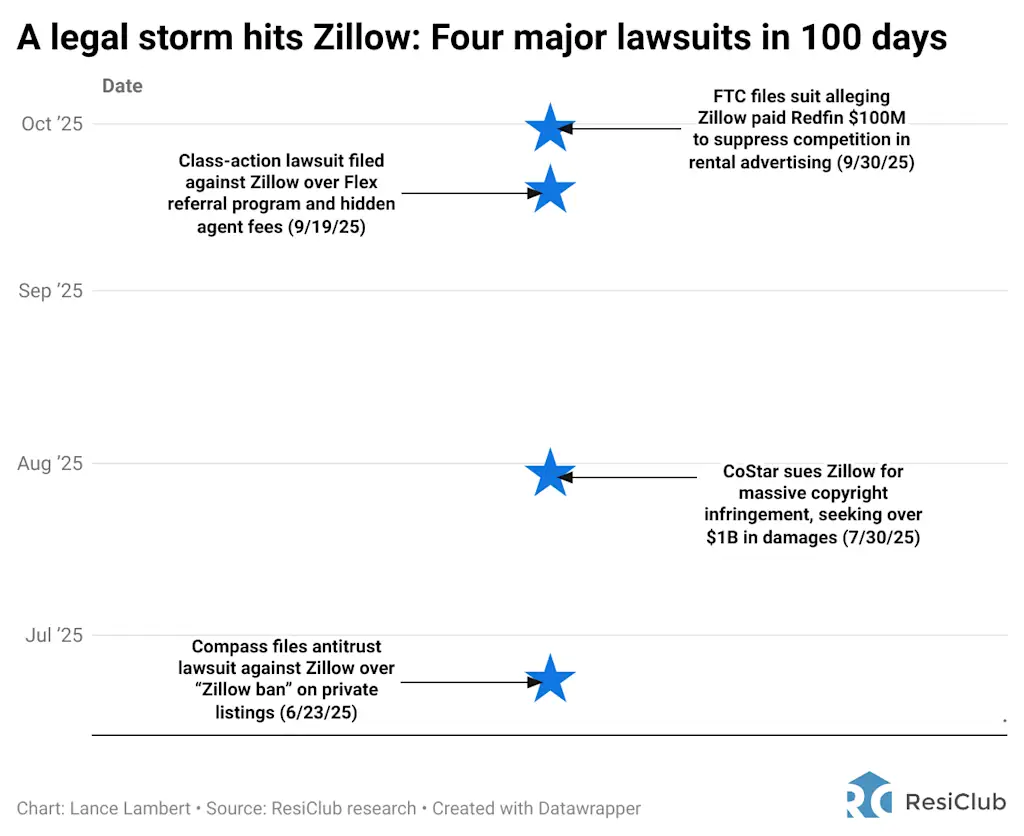

Zillow当前正面临前所未有的法律挑战集中爆发期,这些挑战涉及反垄断、版权侵权、消费者保护等多个维度。根据2025年法律诉讼汇总信息,Zillow在2025年面临来自竞争对手、监管机构和消费者的八起诉讼案件[1]。这些法律风险与公司从iBuyer业务收缩后的战略转型形成叠加效应,对公司估值和长期发展前景产生深远影响。

- 当前股价:$54.50,较52周高点$90.22下跌39.6%

- 年初至今跌幅:-16.93%

- 距分析师共识目标价$78.00折价43.1%[0]

- 当前P/E因持续亏损处于负值状态(-389.29x)

根据HousingWire的2025年法律风暴汇总,Zillow面临的法律挑战呈现多元化特征[1]:

| 诉讼类型 | 诉讼方 | 核心指控 | 潜在影响 |

|---|---|---|---|

反垄断诉讼 |

Compass | Zillow的"房源访问标准政策"限制竞争对手获取MLS房源 | 可能被迫修改房源访问规则,影响代理商获取房源方式 |

版权侵权 |

CoStar Group | Zillow在Zillow、Redfin和Realtor.com上使用CoStar的租赁房产照片 | 可能面临赔偿和禁令,限制照片 syndication 业务模式 |

反垄断调查 |

FTC + 5州检察长 | 价值1亿美元的租赁 syndication 协议涉嫌抑制 multifamily 租赁领域竞争 | 可能面临反垄断处罚,强制修改合作协议条款 |

消费者集体诉讼 |

Alucard Taylor & Araba Armstrong | 1. Agent-referral操纵:Flex和Premier Agent计划推高房价<br>2. 抵押贷款回扣: agents 被激励将买家引导至 Zillow Home Loans 以获取更好房源线索 | 集体诉讼责任;可能需要改革 lead-generation 激励机制 |

Zillow的iBuyer(即时买房)业务曾是公司战略的重要组成部分,但该业务的关闭产生了深远的法律和财务后果[2]:

- 2021年11月2日:Zillow宣布关闭Zillow Offers业务

- 资产减值:因对18,000套房产超价收购,计提5.69亿美元减值损失[2]

- ** workforce 削减**:裁员25%

根据Hagens Berman律师事务所提起的集体诉讼[2],Zillow被指控:

- 向投资者隐瞒iBuyer业务房价预测的重大不确定性

- 隐瞒劳动力短缺和供应链问题导致的库存积压

- 隐瞒公司"合理可能"关闭Zillow Offers业务的事实

这一历史遗留问题持续影响投资者信心,并在SEC年报的风险因素披露中占据重要篇幅[3]。

尽管面临严峻的法律挑战,Zillow的财务基本面仍显示出一定的韧性:

| 指标 | 2024年 | 2023年 | 同比变化 |

|---|---|---|---|

| 总营收 | $22.36亿 | $19.45亿 | +15.0% [0] |

| 毛利率 | 76.4% | - | 保持稳定 |

| 营业利润率 | -8.8% | -13.9% | 显著改善 |

| 净亏损 | $(1.12)亿 | $(1.58)亿 | 亏损收窄29% |

- 经营现金流:$4.28亿[3]

- 自由现金流:$2.85亿

- 流动比率:2.81(强劲的短期偿债能力)

- 现金及等价物:$18.58亿

- 净现金头寸:$8.77亿

| 估值指标 | 数值 | 解读 |

|---|---|---|

| 市值 | $131.9亿 | - |

| P/E (TTM) | -389.29x | 因亏损不适用 |

| P/B | 2.67x | 相对于科技公司偏高,但有优质资产支撑 |

| EV/OCF | 30.62x | 科技公司合理区间 |

- 买入评级占比:52.1%(25位分析师)

- 持有评级占比:43.8%(21位分析师)

- 卖出评级占比:4.2%(2位分析师)

- 目标价区间:$68.00 - $95.00[0]

Mizuho于2026年1月9日将评级从"跑赢大盘"下调至"中性"[0],反映出市场对法律风险的担忧正在影响机构评级。

基于分析,我们识别出以下法律风险溢价因素:

-

反垄断风险溢价:若Compass诉讼败诉,可能影响Zillow的房源聚合模式,估值折价10-15%

-

RESPA集体诉讼风险:若败诉,可能面临巨额赔偿和商业模式重构,估值折价5-10%

-

FTC调查不确定性:1亿美元租赁协议调查可能被迫修改,影响租赁业务收入增长预期

-

iBuyer诉讼延续:证券诉讼可能产生额外赔偿责任

Zillow已完成从iBuyer业务向"房产超级应用"生态系统的战略转型[3]:

-

销售业务(For Sale)- 占营收71%

- 2024年收入:$17.39亿,同比增长12%

- Enhanced Markets扩展至43个市场(覆盖21%的客户连接)

- Zillow Showcase现已全国可用,约1.7%的新挂牌房源采用

-

租赁业务(Rentals)- 占营收20%

- 2024年收入:$4.53亿,同比增长27%

- 与Realtor.com建立战略合作,全国范围展示多家庭房源

- 租房流量和房源数量持续增长

-

抵押贷款业务(Mortgages)

- Zillow Home Loans目前在49个州和华盛顿特区运营

- 在Enhanced Markets中,买家采用率稳定

- 与使用Zillow Home Loans贷款的买家合作的代理商转换率更高

- 月度独立用户峰值:2024年7月达到2.41亿

- 2024年总访问量:93亿次

- “Zillow"一词的搜索量超过"real estate”

- 住宅地产行业领先的应用用户数量[3]

- 约1.65亿套美国住宅的living database

- Zestimate中位错误率:挂牌房源2.0%,非挂牌房源7.1%

- 拥有122项已授权专利,193项专利申请待决

- 住宅地产行业交易费用:$820亿

- 美国抵押贷款发起收入:$1,245亿

- 租赁广告支出:$160亿

- 总TAM:$1,680亿[3]

- 数字化转型加速:消费者对线上房产服务的需求持续增长

- 集成交易体验:Enhanced Markets模式提供端到端数字化服务

- 租赁市场扩张:租房家庭移动频率是购房的3倍

- 抵押贷款整合:80%的购房者从抵押贷款开始购房流程

| 风险类别 | 概率 | 影响程度 | 风险等级 |

|---|---|---|---|

| 反垄断处罚(Compass/FTC) | 中 | 高 | 高 |

| RESPA集体诉讼赔偿责任 | 中高 | 中高 | 高 |

| CoStar版权侵权赔偿 | 中 | 中 | 中 |

| iBuyer证券诉讼追加责任 | 低 | 中 | 中低 |

Zillow在2024年年报中明确披露了以下重大风险[3]:

“我们的业务可能受到行业变化的影响,包括过去、未决或未来的诉讼、和解或政府调查。”

“诉讼、和解及政府调查的结果不确定,可能导致行业实践发生有意义的变化。例如,如果agent佣金受到实质影响,可能减少房地产合作伙伴的营销预算或减少参与行业的合作伙伴数量。”

- 低库存环境持续

- 抵押贷款利率波动性

- 房价高企导致可负担性挑战

- NAR和解后的行业佣金模式变革

- Compass、Redfin、Realtor.com等竞争对手持续挑战

- 科技巨头可能进入房产服务领域

- AI技术可能重塑行业竞争格局

- 强劲现金流:经营现金流$4.28亿,FCF利润率为正

- 营收增长动能:2024年同比增长15%,复苏趋势明确

- 净现金头寸:$8.77亿,为法律风险提供充足缓冲

- 市场份额领先:月活2.41亿,用户粘性强劲

- 分析师共识仍偏多:52%评级为买入,目标价$78.00

- 法律风险集中爆发:多线诉讼同时进行

- 盈利能力仍未恢复:净亏损持续

- 股价表现疲弱:52周下跌36.10%

- 评级下调趋势:Mizuho最新下调评级

| 情景 | 概率 | 估值区间 | 关键假设 |

|---|---|---|---|

乐观情景 |

25% | $75-85 | 所有诉讼以有利条款和解,营收增长20%+ |

基准情景 |

50% | $55-65 | 诉讼产生有限影响,维持当前业务模式 |

悲观情景 |

25% | $35-45 | 重大诉讼败诉,被迫修改商业模式 |

- 诉讼进展,特别是Compass反垄断案和FTC调查的裁决

- 季度营收增长趋势(2025年Q4财报将于2026年2月10日发布)

- 自由现金流持续性

- Enhanced Markets扩张进展

[0] 金灵API - Zillow Group Inc. (ZG) 实时报价与公司概况数据

[1] HousingWire - “A recap of Zillow’s 2025 legal storm” (https://www.housingwire.com/articles/compass-costar-ftc-zillow-cases/)

[2] KTMC/Hagens Berman - Zillow Group, Inc. Securities Fraud Class Action (https://www.ktmc.com/zillow-class-action-lawsuit, https://www.hbsslaw.com/cases/z)

[3] Zillow Group, Inc. SEC 10-K Filing (2025-02-11, Period End: 2024-12-31) (https://www.sec.gov/Archives/edgar/data/1617640/000161764025000016/z-20241231.htm)

报告生成时间:2026年2月9日

数据来源:金灵API实时市场数据、SEC官方文件、行业新闻

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。