恒瑞医药(600276.SH)热门股票分析:FDA突破与默沙东合作驱动关注度攀升

#恒瑞医药 #热门股票 #FDA审批 #创新药 #默沙东合作 #医药生物 #卡瑞利珠单抗 #股票分析

积极

A股市场

2026年2月10日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600276

--

600276

--

综合分析

一、成为热门的核心驱动因素

恒瑞医药(600276.SH)近期成为市场热门标的,是多重利好因素叠加作用的结果。

FDA突破性进展

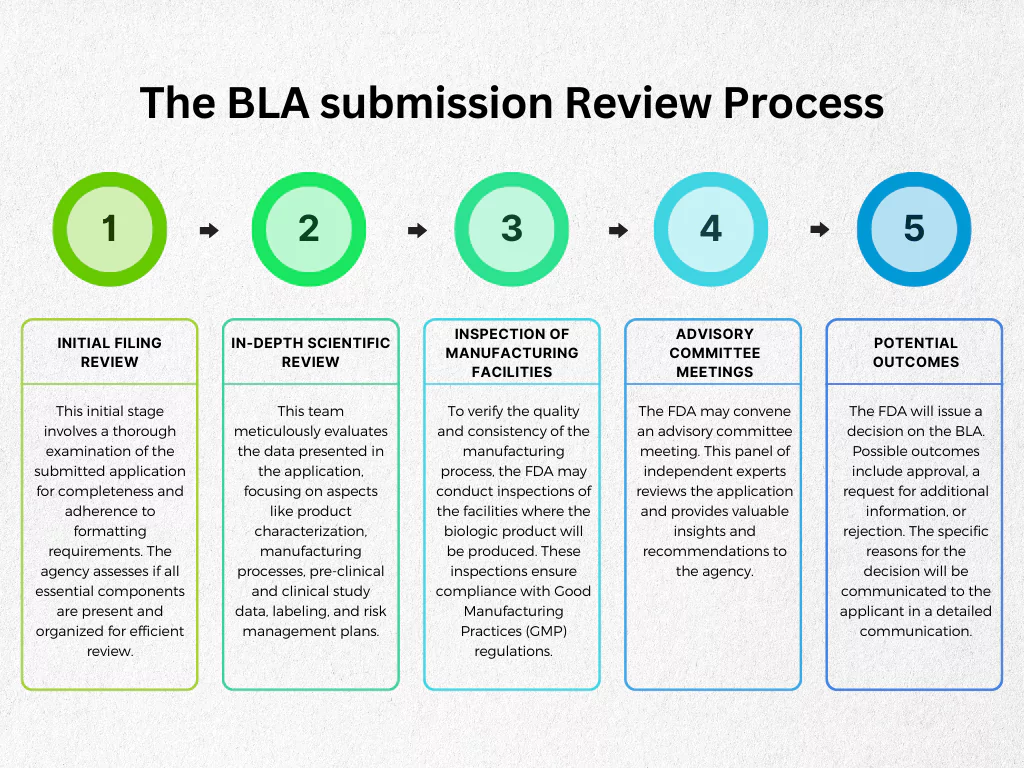

是最主要的催化剂——公司于2026年2月3日宣布,重新提交的注射用卡瑞利珠单抗联合甲磺酸阿帕替尼片用于不可切除或转移性肝细胞癌患者一线治疗的生物制品许可申请(BLA)已获FDA受理,目标审评日期为2026年7月23日[1][2]。这是恒瑞医药第三次冲击FDA审批,此前两度收到完整回复函(CRL)后均选择重新提交,此次获受理体现了企业在国际化战略上的坚韧决心。卡瑞利珠单抗相关项目累计研发投入约31.97亿元[2],这一巨大投入反映了公司对创新药研发的长期承诺。

重磅海外授权合作

构成第二重利好。恒瑞医药与默沙东就Lp(a)抑制剂HRS-5346签订独家许可协议,交易总金额达19.7亿美元,其中首付款2亿美元创下恒瑞对外BD(商务拓展)首付款最高纪录[4]。这一合作不仅带来丰厚现金流,更验证了恒瑞医药的创新药研发能力获得全球医药巨头默沙东的认可。在当前创新药出海成为市场持续关注焦点的背景下,此类重磅合作具有重要的标杆意义。

密集的新药研发进展

持续为市场注入信心。2026年2月5日,SHR-1894注射液获批临床试验用于特应性皮炎治疗,研发投入约4,010万元[5];同日HR091506片上市申请获国家药监局受理,研发投入约1.27亿元[6];1月29日卡瑞利珠单抗联合阿帕替尼新适应症上市申请获受理[7]。管线推进的密集进展显示了恒瑞医药作为国内创新药龙头企业的研发实力和管线储备深度。

二、价格与资金面分析

从二级市场表现来看,恒瑞医药当前股价稳定在57-58元区间,最新价格57.45元,日内上涨0.24%[0]。成交金额约21亿元,换手率0.57%,交投相对活跃。值得关注的是,公司融资余额达到49.75亿元,占流通市值1.36%,这一水平超过近一年90%分位[9],显示杠杆资金参与度较高。2月6日单日融资买入1.60亿元,净买入1,458万元[9],反映市场对该股的持续关注。

股票回购计划

为股价提供了一定支撑。截至2026年1月27日,公司已回购907.37万股,占总股本0.14%,使用资金总额6.05亿元,回购价格区间为57.2元至70元/股[8]。回购计划规模为10-20亿元,用于员工持股计划,彰显管理层对公司长期价值的信心。

三、关键时间节点与催化剂

对于希望持续关注恒瑞医药的投资者,以下时间节点值得重点跟踪:

| 时间节点 | 关注要点 |

|---|---|

2026年7月23日 |

FDA对卡瑞利珠单抗联合阿帕替尼的最终审批决定 |

2026年4月前后 |

2025年年报及2026年一季报预告 |

后续 |

SHR-1894、HR091506等新药临床试验和注册进度 |

后续 |

与默沙东合作的里程碑事件 |

四、风险因素评估

在分析关注价值的同时,也需审慎评估以下风险因素:

FDA审批风险

是短期最主要的不确定性。尽管此次申请已获受理,但此前两度遭CRL的先例表明审批结果存在不确定性。若7月审批获得通过,将是重大利好;若再次遭遇拒绝,可能对股价形成压力。

行业政策风险

持续存在。化学制药行业面临医保谈判和药品集中采购降价压力,这可能影响公司未来收入和利润空间。投资者需持续关注政策动向及其对公司业绩的潜在影响。

研发投入压力

不容忽视。恒瑞医药持续保持高研发投入策略,虽然这为长期发展奠定基础,但短期内对利润形成一定压力。2025年前三季度公司收入231.88亿元,归母净利润57.51亿元[8],盈利能力稳健,但需关注高研发投入策略的持续性。

估值与竞争格局

方面,PD-1赛道竞争依然激烈,国内外多家药企布局,市场份额争夺将影响公司增长前景。当前估值处于历史中位水平,需后续业绩支撑。

五、是否值得持续关注

综合评估:建议保持关注

恒瑞医药作为国内创新药龙头企业,具备以下核心投资逻辑:

-

创新药龙头地位稳固:管线储备丰富,研发投入持续加大,在PD-1、ADC等前沿领域布局深厚

-

国际化战略加速推进:FDA受理是重要里程碑,若获批将打开美国市场空间,实现从"权益授权"向"自主申报上市"的实质性跨越

-

业绩支撑较强:2025年前三季度归母净利润57.51亿元,盈利能力稳健

-

估值具备安全边际:相比历史高点回调较大,当前价位有一定支撑

关注策略建议

:可作为创新药赛道的核心标的进行中长期配置,建议关注回调后的买入机会,但不建议追高炒作。投资者应结合自身风险承受能力,重点关注7月FDA审批结果以及后续业绩表现。

引用说明

:[0]为金灵分析数据库内部市场数据,[1]-[10]为外部公开信息来源。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600276

--

600276

--