优然牧业(9858.HK)奶价波动风险深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

优然牧业(China Youran Dairy Group Limited)是中国最大的上游原奶生产企业之一,隶属于伊利集团体系。截至2025年6月末,公司拥有

本轮原奶价格下行周期已持续

- 供给端过度扩张:上一轮奶价上行期(2020-2021年),大型规模牧业企业主导了产能扩张,导致供给过剩[3];

- 宏观消费环境偏弱:国内消费复苏节奏不及预期,乳制品终端需求增长乏力;

- 进口冲击:海外大包粉等原料乳制品对国内原奶形成替代压力。

作为纯上游原奶企业,优然牧业的收入和利润对奶价高度敏感:

| 指标 | 数值 |

|---|---|

| TTM净利润率 | -3.23% |

| TTM ROE | -5.88% |

| 近两年半累计亏损 | 20.38亿元 |

| 流动比率 | 0.39 |

| 速动比率 | 0.25 |

| 短期借款(2025H1) | 173.32亿元 |

| 现金及等价物(2025H1) | 16.81亿元 |

数据来源:[0][4]

- 持续亏损:2024年和2025年上半年均录得亏损,TTM EPS为-0.19港元[0];

- 流动性压力严峻:流动比率仅0.39,短期资金缺口超过150亿元[4];

- 债务风险评级为"高风险":财务分析显示公司债务风险处于较高水平[0];

- 自由现金流为负:最新年度FCF约为-6.52亿元[0]。

优然牧业面临**“双向挤压”**的成本-收入结构:

- 收入端:原奶售价直接跟随市场奶价波动,几乎没有定价权(大部分销售给关联方伊利);

- 成本端:饲料成本(苜蓿、玉米、豆粕等)占养殖成本的60%以上,虽然近年饲料价格有所回落,但奶价下跌幅度更大;

- 资产减值:奶价下行期间,生物资产(奶牛)和存货需计提减值,进一步侵蚀利润。

华源证券最新研报(2026年2月)指出,伴随上游牧业公司持续亏损出清,供给侧在持续收缩,2025年下半年奶价已基本平稳,

- 2024年中国人均乳制品消费量为40.6公斤,距2030年目标47公斤仍有差距[3];

- 奶酪人均消费量仅为日韩的1/10、美国的1/50,深加工领域空间巨大[3];

- 商务部自2025年12月起对欧盟进口乳酪、稀奶油实施临时反补贴措施,利好国产替代[3]。

2026年1月,伊利通过"先旧后新"配售方式向优然注入约

| 风险维度 | 评级 | 说明 |

|---|---|---|

奶价波动风险 |

高 |

收入高度依赖原奶价格,议价能力有限,奶价每下降0.1元/kg对利润影响巨大 |

流动性风险 |

高 |

短期资金缺口超150亿元,流动比率仅0.39,虽获伊利注资但仍偏紧[4] |

债务风险 |

高 |

债务规模庞大,财务杠杆高企,自由现金流为负[0] |

周期性风险 |

中高 |

奶价处于历史低位,下行空间有限,但拐点时间存不确定性 |

关联交易风险 |

中 |

大部分原奶销售给伊利,定价受关联方影响 |

估值风险 |

中 |

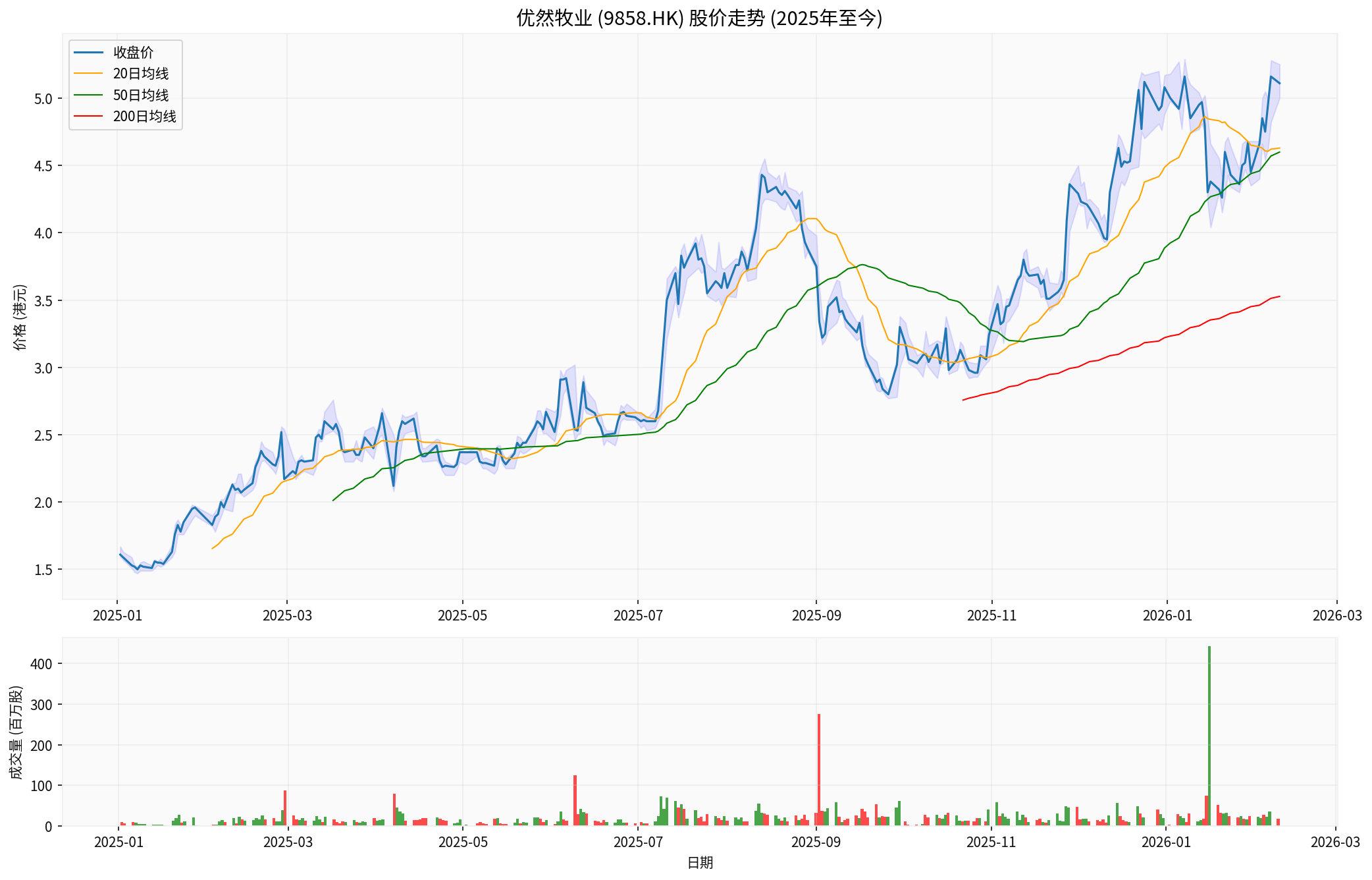

股价已大幅反弹207%,当前P/B为1.52倍,存在预期透支可能[0] |

优然牧业当前面临的奶价波动风险依然

- 短期(2026H1):奶价仍在低位震荡,公司盈利修复取决于奶价实质性回升的时间节点。流动性压力虽因伊利注资有所缓解,但资金缺口仍然巨大;

- 中期(2026H2-2027):若奶价如机构预期在2026年迎来拐点,优然作为行业龙头将最先受益,前期计提的生物资产减值有望转回,利润弹性较大;

- 长期:需关注中国乳制品消费结构升级能否带动原奶需求实质性增长,以及公司能否有效降低负债率。

[0] 金灵API数据

[1] 腾讯网 - “内蒙牧业龙头,获得超20亿注资” (https://new.qq.com/rain/a/20260128A070N700)

[2] 证券之星 - “华源证券:产业升级有望提振原奶需求 奶价拐点向上或助力头部乳企修复市场份额” (http://stock.stockstar.com/IG2026020900008907.shtml)

[3] 东方财富网 - “2026年乳制品行业迎投资机会” (http://data.eastmoney.com/report/zw_industry.jshtml?infocode=AP202602081819825945)

[4] 证券之星 - “优然牧业资金缺口超150亿,伊利输血仅能获喘息机会” (http://stock.stockstar.com/IG2026020900020740.shtml)

[5] 腾讯网 - “优然牧业反弹逾9% 公司有望受益周期反转” (https://new.qq.com/rain/a/20260121A02RDH00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。