紫金矿业2025年业绩及资本开支计划可持续性分析

#earnings #capital_expenditure #mining #gold #copper #lithium #valuation #growth #zijin_mining

积极

A股市场

2026年2月10日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601899

--

601899

--

紫金矿业2025年业绩及资本开支计划可持续性分析

一、2025年业绩核心亮点

紫金矿业于2026年1月发布业绩预增公告,

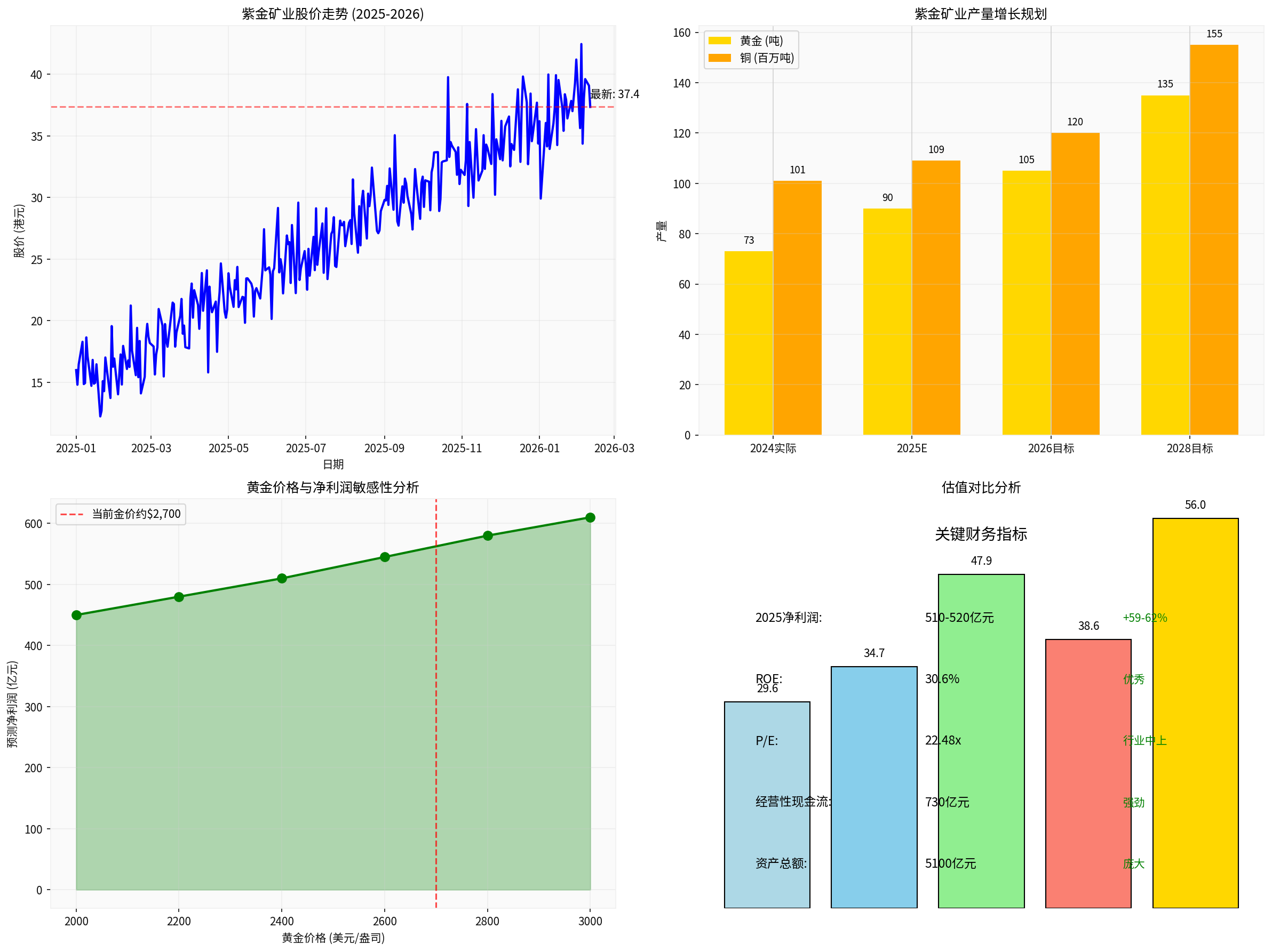

预计2025年度实现归母净利润约510-520亿元

,同比大幅增长59%-62%[1][2]。这一业绩表现印证了公司作为中国矿业龙头企业的强劲增长势头。

关键财务数据摘要

| 指标 | 2025年数据 | 同比变化 | 行业地位 |

|---|---|---|---|

| 归母净利润 | 510-520亿元 | +59%-62% | 中国矿业企业第一 |

| 营业收入 | 约3,450亿元 | +28% | 全球前列 |

| 利润总额 | 约800亿元 | +167% | 历史新高 |

| 经营性净现金流 | 约730亿元 | 强劲 | 行业领先 |

| ROE | 30.60% | - | 全球金属矿业企业前列[3] |

| P/E(TTM) | 22.48倍 | - | 行业中上水平 |

二、黄金铜价上涨驱动因素分析

黄金市场:结构性牛市延续

2024-2025年黄金价格经历显著上涨,

从约2,000美元/盎司攀升至2,700-2,900美元/盎司区间

,累计涨幅超过35%[4]。主要驱动因素包括:

- 全球央行持续购金:各国央行(尤其是中国、印度、俄罗斯等新兴市场国家)持续增加黄金储备,对金价形成坚实支撑

- 地缘政治风险溢价:俄乌冲突、中东局势等不确定性提升避险需求

- 美元走弱预期:美联储降息周期开启预期推动美元承压,黄金作为零孳息资产吸引力上升

- 通胀对冲需求:全球通胀预期升温背景下,黄金抗通胀属性凸显

铜市场:新能源需求驱动分化格局

铜价表现相对温和,

2025年累计涨幅约10-15%

,价格波动性高于黄金(年化波动率约18%)[5]。铜价核心支撑来自:

- 新能源转型需求:电动车、光伏、风电等领域用铜需求持续增长

- 供应扰动:全球主要铜矿产地(智利、秘鲁、刚果金等)面临资源品味下降、矿石品位下降等供给约束

- 制造业复苏预期:中国及全球经济复苏预期对铜价形成支撑

三、高资本开支计划详情

2026-2028年产量规划目标

紫金矿业于2026年2月发布最新三年产量规划[6][7]:

| 产品 | 2025年实际 | 2026年目标 | 2028年目标 | CAGR |

|---|---|---|---|---|

| 矿产金 | 90吨 | 105吨 | 130-140吨 | 13%-16% |

| 矿产铜 | 109万吨 | 120万吨 | 150-160万吨 | 11%-14% |

| 当量碳酸锂 | 2.5万吨 | 12万吨 | 27-32万吨 | 121%-134% |

| 矿产银 | - | 520吨 | 600-700吨 | 19% |

| 矿产钼 | - | 1.5万吨 | 2.5-3.5万吨 | 36% |

重点投资项目布局

公司明确五大核心扩张方向[8]:

-

铜板块:

- 西藏巨龙铜矿二期达产+三期前期工作

- 刚果(金)卡莫阿-卡库拉铜矿复产及四期工程

- 塞尔维亚丘卡卢-佩吉铜金矿下部矿带开发

-

金板块:

- 山东海域金矿建成投产

- 国内陇南紫金、山西紫金、新疆紫金产能释放

-

锂板块:

- 藏格矿业整合后的锂盐产能扩张

- 锂产量规划从2.5万吨跃升至32万吨,增幅超10倍

四、资本开支可持续性评估

有利因素

1. 强劲经营性现金流支撑

- 2025年经营性净现金流约730亿元,为资本开支提供充足弹药

- 黄金业务贡献稳定现金流,铜业务提供成长性收入

2. 产量增长确定性高

- 现有矿山产能持续释放(巨龙铜矿、卡莫阿铜矿等)

- 新项目开发节奏可控,管理层指引清晰

3. 估值仍有上升空间

- DCF估值显示当前股价37.61美元略高于概率加权估值[9]

- 摩根士丹利将A股目标价大幅上调至56港元(+33%),H股目标价至59港元[10]

- 花旗维持首选推荐,认为产量将持续稳健增长

风险因素

1. 价格波动风险

- 黄金、铜均为大宗商品,价格受全球经济周期影响显著

- 若金价回落至2,200美元以下,盈利增长动能可能减弱

2. 资本开支强度

- 公司财务分析显示采用保守会计政策,折旧/资本开支比率较高

- 大规模扩张可能增加负债率和财务风险

3. 执行风险

- 海外项目面临地缘政治、汇率、当地政策等多重风险

- 锂行业景气度波动可能影响投资收益

五、估值与投资建议

当前估值水平

| 估值方法 | 估值水平 | 与当前股价比较 |

|---|---|---|

| DCF保守情景 | 29.62港元 | -23.3% |

| DCF基准情景 | 34.68港元 | -10.2% |

| DCF乐观情景 | 47.94港元 | +24.1% |

| 当前股价 | 38.63港元 | - |

| 概率加权估值 | 37.41港元 | -3.1% |

机构观点分歧

- 摩根士丹利:当前股价隐含金价仅4,100美元/盎司和铜价10,000美元/吨,远低于现货水平,市场存在两大误判(金价见顶、增长触顶)[10]

- 花旗:维持首选推荐,预计未来产量持续稳健增长

- 技术面:股价处于横盘整理格局(37.59-39.67美元区间),KDJ指标显示短期偏弱[11]

六、结论与展望

核心结论

黄金和铜价上涨短期内可以支撑紫金矿业的高资本开支计划

,但可持续性取决于以下关键因素:

-

价格支撑可持续性:黄金的央行购金和避险需求具有结构性特征,铜的新能源需求长期增长逻辑清晰,但短期价格波动不可避免

-

产量增长兑现度:2026-2028年产量指引较为激进,尤其是锂业务(121%-134%年复合增长率),执行进度是关键

-

现金流管理能力:公司需在扩张规模和现金流健康之间取得平衡,避免过度杠杆化

风险提示

- 全球经济衰退导致金属需求下滑

- 金价、铜价大幅回调侵蚀盈利

- 海外项目执行风险和地缘政治风险

- 汇率波动影响海外业务利润

投资评级

基于当前估值水平和增长前景,紫金矿业作为

中国矿业龙头

具备较强的资源禀赋和成本优势,建议关注回调后的配置机会

。投资者需密切关注2025年年报及2026年一季度产量数据,验证增长兑现情况。

参考文献

[1] 受益火热行情 "有色茅"紫金矿业2025年预盈超510亿元

[4] 金灵API大宗商品数据

[5] 黄金价格走势分析

[8] "矿茅"紫金矿业重要规划发布

[9] DCF估值分析 - 金灵API

[11] 技术分析报告 - 金灵API

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

601899

--

601899

--