爱尔眼科(300015.SZ)核心业务增长动力深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

爱尔眼科医院集团(300015.SZ)是中国乃至全球最大的眼科连锁医疗机构之一,覆盖全球近千家医疗机构,员工总数超50,000人,眼科医生及视光师7,100余人[1]。当前股价为

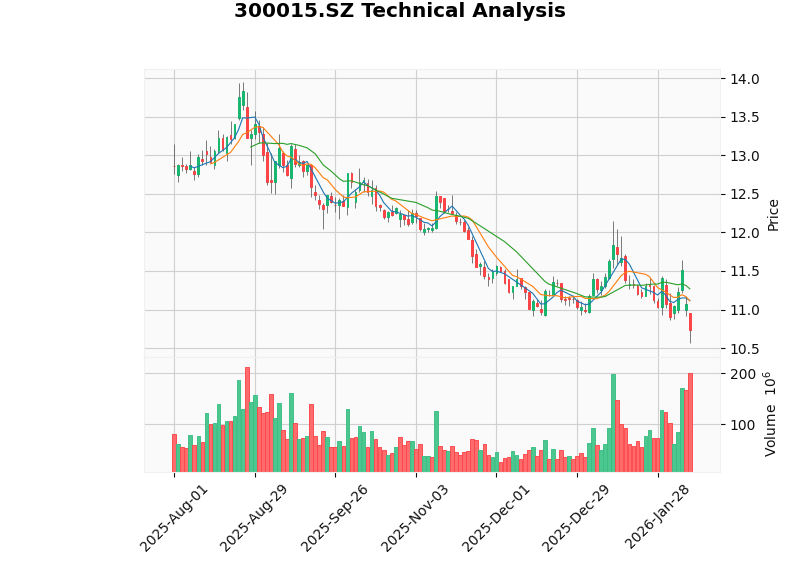

近半年来,公司股价持续承压,从2025年8月的12.86元跌至当前的10.74元,区间跌幅约

图表说明:上图为爱尔眼科2025年8月至2026年2月的日K线走势,包含成交量和技术指标。可见股价自2025年8月以来总体呈下行趋势,近期在10.5-11.3元区间窄幅震荡。

2024年度公司实现总收入

| 业务板块 | 2024年收入(亿元) | 同比增速 | 占比 |

|---|---|---|---|

屈光项目 |

76.03 | +2.31% | 36.2% |

视光服务 |

52.79 | +6.42% | 25.2% |

白内障 |

34.89 | +4.87% | 16.6% |

眼前段 |

18.98 | +5.95% | 9.0% |

眼后段 |

14.99 | +8.22% | 7.1% |

其他项目 |

11.42 | -19.43% | 5.4% |

可以看出,

- 技术迭代驱动客单价提升:2025年公司已推出全飞秒Pro技术,并有望引入ICL V5晶体等新一代产品,满足多层次手术需求,推动屈光手术平均客单价持续提升[3]

- 近视人群基数庞大:中国近视患者超过6亿人,屈光手术渗透率仍远低于发达国家,存在巨大的市场空间

- 消费升级趋势:年轻人对摘镜需求旺盛,高端术式(如ICL晶体植入)占比持续提升

- 青少年近视防控政策红利:国家持续加大近视防控力度,视光检查和配镜需求刚性增长

- 角膜塑形镜(OK镜)渗透率提升:作为青少年近视控制的主流方案,OK镜市场持续扩容

- 全生命周期服务模式:从儿童近视防控到成人视光矫正,构建长期复购链条

- 老龄化加速:中国60岁以上人口持续增长,白内障手术需求刚性增加

- 集采影响逐步消化:人工晶体集采于2024年5-6月各省落地,高基数效应预计自2025年5月起逐步消退,后续增速有望回归正常水平[3]

- 高端多焦晶体升级:屈光性白内障手术占比提升,推动客单价增长

2025年上半年运营数据显示[1]:

- 门诊量:924.83万人次,同比增长16.47%

- 手术量:87.9万例,同比增长7.63%

2024年全年运营数据[2]:

- 门诊量:1,694万人次,同比增长12%

- 手术量:129万例,同比增长9%

门诊量和手术量的持续增长反映了公司获客能力和品牌影响力的持续增强,但

爱尔眼科自2018年启动数字化转型,已构建**"预防-保健-诊断-治疗-康复"五位一体AI智慧医院体系**[4]:

- 眼底AI系统:接入免散瞳相机,可识别糖尿病视网膜病变、黄斑病变等11种眼病

- 裂隙灯AI影像分析:赋能白内障、翼状胬肉筛查

- 眼表AI小程序:支持手机自拍识别眼睑肿物良恶性,研究成果发表于《npj Digital Medicine》(影响因子15.1)

- 应用覆盖:已在数百家医疗机构落地验证

AI技术的应用有助于提升筛查效率、降低诊断成本、拓展基层市场覆盖,是中长期重要的增长催化剂。

| 指标 | 金额 | 同比 |

|---|---|---|

| 营业收入 | 174.84亿元 | +7.25% |

| 归母净利润 | 31.51亿元 | -9.76% |

| 扣非归母净利润 | 31.19亿元 | +0.20% |

其中Q3单季度收入59.77亿元(同比+3.83%),归母净利润10.64亿元(同比-24.12%)[5]。利润端承压主要源于新院区落地带来的费用投入增加及毛利率下降。

截至2026年1月28日,共有

- 预测2025年EPS:0.41元(同比+6.58%)

- 预测2025年净利润:38.21亿元(同比+7.46%)

- 舆论风险:近期有媒体报道涉及医保相关争议事件,对公司品牌和股价构成短期冲击[7]

- 盈利能力压力:2025年前三季度毛利率同比下降1.74个百分点,净利率下降3.24个百分点,新院区投入拖累利润[5]

- 消费复苏不确定性:屈光手术属于可选消费医疗,宏观经济和消费信心对其影响显著

- 集采政策持续影响:人工晶体集采对白内障业务客单价的长期压制效应

- 扩张带来的管理压力:全球近千家机构的管理和质量控制难度持续加大

| 维度 | 评估 |

|---|---|

收入增长 |

稳健但放缓,2024年+3%,2025年前三季度+7.25% |

利润质量 |

扣非利润趋稳,但表观利润受新院区投入拖累 |

核心业务动力 |

屈光(技术迭代)、视光(政策红利)、白内障(老龄化)三轮驱动 |

新增长点 |

AI眼科数字化、全球化布局、高端术式升级 |

估值水平 |

PE 30.84倍,处于历史较低分位,但增速匹配度需关注 |

财务健康 |

债务风险低,会计政策保守,自由现金流约30.5亿元[0] |

总体而言,爱尔眼科核心业务的增长动力来源于

[0] 券商API数据(实时行情、财务分析、技术分析、历史价格)

[1] 腾讯网 - “以数智融合赋能眼健康,爱尔眼科荣获2025年度论健·年度星榜’年度领军企业之星’奖” (https://new.qq.com/rain/a/20260204A05Q1900)

[2] 东方财富网 - “25Q1超预期,看好全年业绩表现” (https://data.eastmoney.com/report/zw_stock.jshtml?infocode=AP202504281663679096)

[3] 同花顺 - “民生证券-爱尔眼科-2024年年报及2025年一季报点评” (https://t.10jqka.com.cn/pid_445696455.shtml)

[4] 证券之星 - “爱尔眼科入选2025’未来力量’医疗健康先锋榜 以AI重构眼健康生态” (https://wap.stockstar.com/detail/SS2026011200014052)

[5] DoNews - “爱尔眼科三季报出炉:营收增长净利下滑” (https://www.donews.com/news/detail/8/6246487.html)

[6] 同花顺财经 - “爱尔眼科价值分析” (https://stockpage.10jqka.com.cn/300015/worth/)

[7] 今日头条 - “玩脱的眼茅:爱尔眼科’失守’” (https://www.toutiao.com/article/7604867706071876096/)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。