盛达资源(000603.SZ)现金流状况深度分析

#cash_flow_analysis #debt_risk #non_ferrous_metals #m_and_a #financial_analysis #liquidity_risk #silver_leader

混合

A股市场

2026年2月10日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000603.SZ

--

000603.SZ

--

现在我已经完成了对盛达资源(000603.SZ)现金流状况的全面分析。以下是详细的研究报告:

盛达资源(000603.SZ)现金流状况深度分析报告

一、公司概况

盛达资源是一家专注于有色金属采选的主板上市公司,主要产品为银、铅、锌等金属,被誉为"A股白银龙头"。公司白银储备量近万吨,年采选能力达198万吨,居A股前列[0][1]。

二、现金流核心指标分析

2.1 自由现金流状况

根据最新财务数据,盛达资源的

自由现金流(FCF)为1.796亿元

[0],这一数据反映了公司在资本支出后的现金创造能力。然而,需要结合以下指标综合评估:

| 现金流指标 | 数值 | 行业参考 | 评估 |

|---|---|---|---|

| 自由现金流 | 1.80亿元 | 正值属健康 | 中性偏正面 |

| EV/OCF比率 | 80.55倍 | 低于15倍为佳 | 偏高 |

| 流动比率 | 0.88 | >1.5为佳 | 短期偿债压力 |

| 速动比率 | 0.69 | >1.0为佳 | 短期偿债压力 |

2.2 盈利能力与现金流匹配度

- 净利润率: 22.63%[0] — 表明公司具有较强的盈利能力

- 营业利润率: 29.44%[0] — 运营效率良好

- ROE: 16.56%[0] — 股东回报处于较好水平

关键洞察

: 公司盈利能力较强,但现金流创造能力与利润匹配度存在一定差距,EV/OCF比率高达80.55倍表明市场对公司未来现金流预期较高。

三、债务风险与偿债能力

3.1 债务结构分析

| 指标 | 2022年 | 2023年 | 2024年 | 趋势 |

|---|---|---|---|---|

| 资产负债率 | 34.30% | 40.33% | 46.01% | ↑ 持续上升 |

| 有息负债 | - | - | ~19亿元(2025Q3) | [1] |

| 担保总额 | - | - | 27.29亿元(占净资产89.67%) | [2] |

3.2 短期偿债压力

根据最新报道,盛达资源2025年前三季度末存在以下财务压力[1]:

- 有息负债约19亿元,广义货币资金低于短期债务

- 存在短期偿债压力,流动性较为紧张

- 流动比率(0.88)和速动比率(0.69)均低于安全阈值

四、并购活动对现金流的影响

4.1 近期重大收购

盛达资源近期以

2.695亿元现金收购金山矿业股权

[1],采用纯现金支付方式。这一交易可能对公司财务状况产生以下影响:

- 资金压力: 2.695亿元的现金支付规模对当前流动性构成一定压力

- 未来收益承诺: 控股股东承诺金山矿业2025-2027年累计净利润不低于4.7亿元

- 并购频繁: 公司近年来并购活动较为频繁,需关注资金来源及整合效果

五、股价表现与市场预期

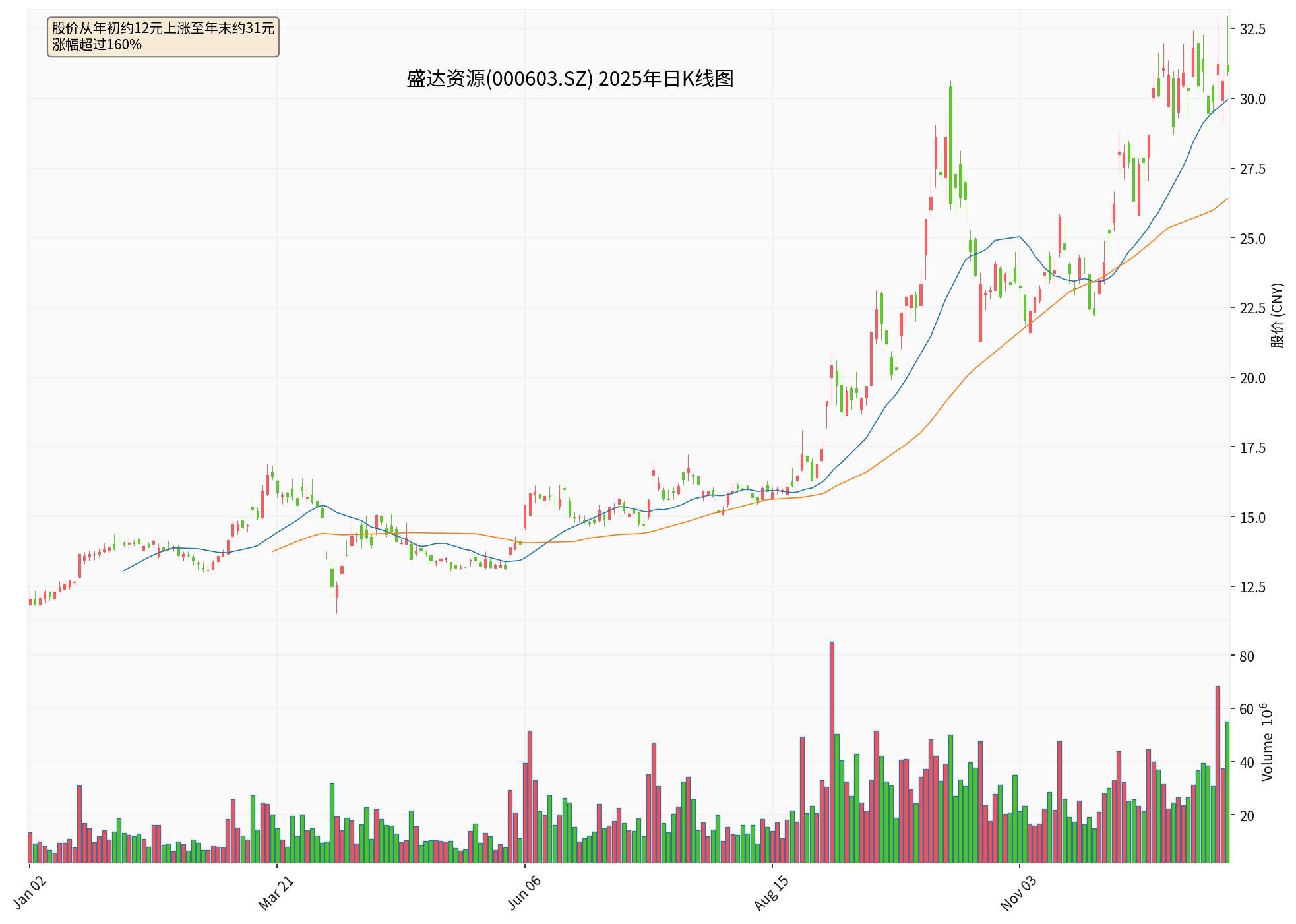

2025年盛达资源股价表现强劲[0]:

- 年度涨幅: +160.83%(从11.87元涨至30.96元)

- 1年涨幅: +248.15%

- 最高价: 32.97元

- 平均日成交量: 21.39百万股

市场关注

: 近期股价波动较大,连续3个交易日收盘价格跌幅偏离值累计超20%[3],需关注短期风险。

六、综合评估与风险提示

✅ 积极因素

- 持续盈利: 2025年前三季度归母净利润3.23亿元[3],保持良好盈利状态

- 自由现金流为正: 约1.80亿元的自由现金流表明公司主业现金创造能力尚可

- 行业地位稳固: 作为A股白银龙头,具备资源优势和规模效应

- ROE表现良好: 16.56%的净资产收益率处于行业中上水平

⚠️ 风险因素

- 短期偿债压力: 流动比率和速动比率偏低,广义货币资金可能无法覆盖短期债务

- 债务水平上升: 资产负债率从2022年的34.30%上升至2024年的46.01%,呈持续上升趋势

- 并购资金压力: 现金收购方式加大现金流紧张状况

- 担保比例较高: 担保总额占净资产89.67%,存在或有负债风险

- 估值偏高: P/E达65.68倍,EV/OCF达80.55倍,估值已充分反映乐观预期

📊 结论

盛达资源现金流状况总体呈现"稳健偏紧"的特征

:

- 经营现金流: 自由现金流为正,但绝对规模相对有限

- 投资现金流: 持续进行产能扩张和并购投资

- 筹资现金流: 债务融资需求增加,资产负债率上升

- 流动性: 短期偿债存在一定压力,需关注再融资安排

总体评级

: ⭐⭐⭐(3/5星)

公司现金流状况

基本健康但存在改善空间

,短期内需关注流动性管理,长期需关注并购整合效果及债务控制能力。考虑到当前估值偏高,建议投资者密切关注公司现金流改善进度和债务结构调整情况。

参考文献

[0] 金灵API市场数据 (https://gilin-ai.com)

[1] 腾讯网 - “盛达资源2.69亿现金收购’0营收’矿企” (https://new.qq.com/rain/a/20260116A07I8M00)

[2] 证券之星 - “盛达资源为子公司提供8000万担保” (https://finance.stockstar.com/IG2026020700011663.shtml)

[3] 腾讯网 - “盛达资源连续3个交易日收盘价格跌幅偏离值累计超20%” (https://new.qq.com/rain/a/20260203A06AL700)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

000603.SZ

--

000603.SZ

--