传音控股多元化战略效果深度分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

传音控股是全球新兴市场智能终端与移动互联生态的核心参与者,旗下拥有三大手机品牌(TECNO、itel、Infinix)、数码配件品牌Oraimo、家用电器品牌Syinix以及售后服务品牌Carlcare[1]。公司战略核心为

当前股价为60.41元/股,市值约695亿元,TTM市盈率18.16倍[0]。

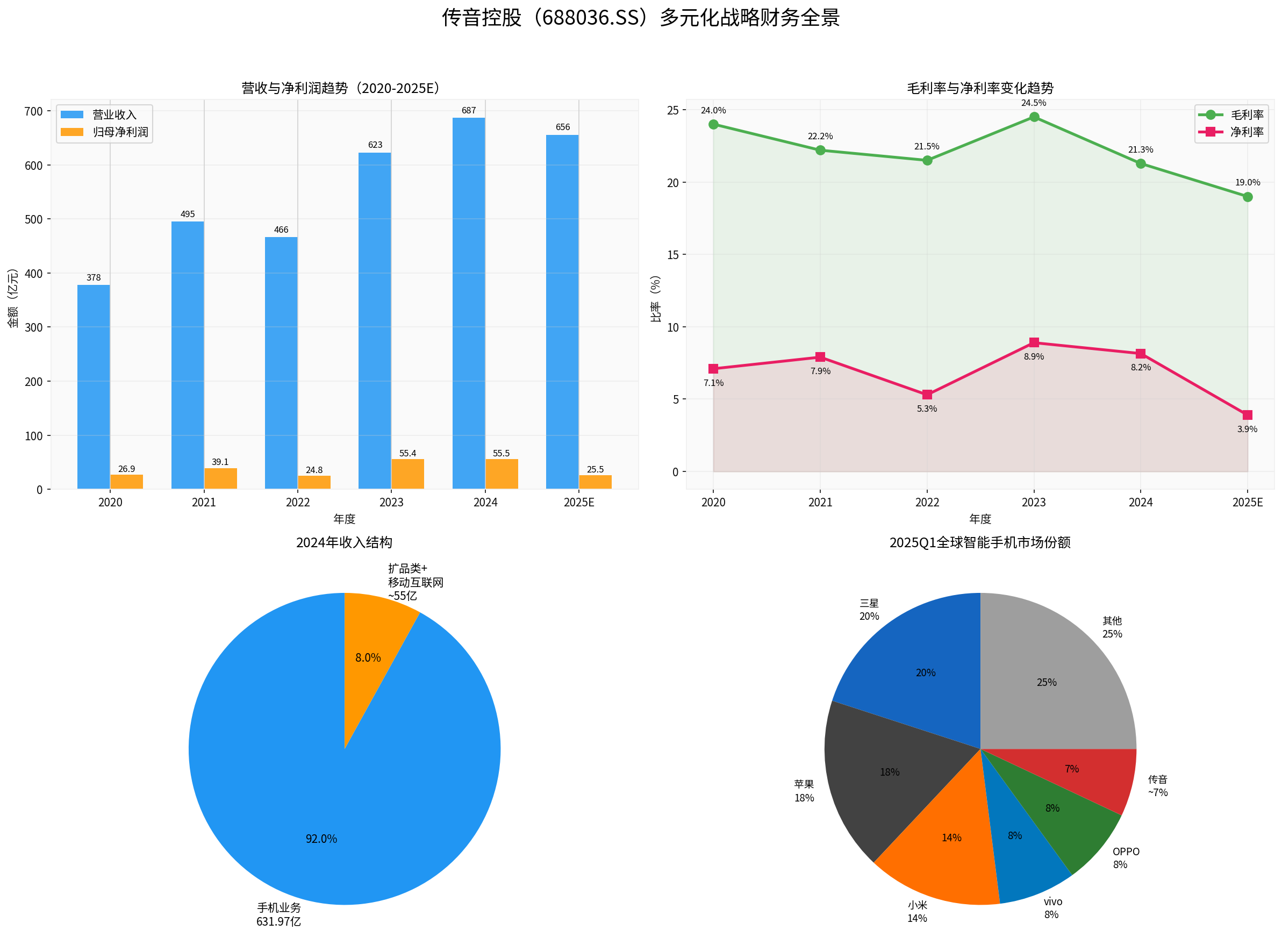

图表说明:左上为2020-2025E营收与净利润趋势(单位:亿元),右上为毛利率与净利率变化,左下为2024年收入结构,右下为2025Q1全球智能手机市场格局。

| 指标 | 2023年 | 2024年 | 2025年(预告) | 趋势 |

|---|---|---|---|---|

| 营业收入 | 622.95亿 | 687.15亿(+10.3%) | ~655.68亿(-4.6%) | 由增转降 |

| 归母净利润 | 55.37亿 | 55.49亿(+0.2%) | ~25.46亿(-54.1%) | 利润腰斩 |

| 毛利率 | 24.5% | 21.28%(-3.2pct) | ~19% | 持续下滑 |

| 净利率 | 8.9% | 8.15%(-0.8pct) | ~3.9% | 大幅收窄 |

数据来源:公司年报及业绩预告[3][4][5]。

2024年公司虽实现营收增长10.3%,但呈现明显的

- 手机业务:631.97亿元(占比92.0%),同比增长10.2%,毛利率20.62%(同比-2.63pct)[3]

- 扩品类+移动互联网业务:约55亿元(占比约8.0%),处于培育期[3]

从结构上看,手机业务仍占据绝对主导地位,多元化业务(扩品类+移动互联网)的收入贡献尚不足一成。尽管扩品类业务2024年收入同比增长约35%[2],但体量较小,尚不足以构成有效的业绩支撑。

| 市场 | 市占率 | 排名 | 竞争态势 |

|---|---|---|---|

| 非洲智能机 | >40% | 第一 | 小米(+22%)、Realme(+70%)强势进入 |

| 巴基斯坦智能机 | >40% | 第一 | 领先但面临追赶 |

| 孟加拉国智能机 | 29.2% | 第一 | 相对稳固 |

| 印度智能机 | 5.7%-8.2% | 第六~八 | 竞争激烈 |

| 拉美 | ~9% | 持续提升 | 战略扩张中 |

全球层面,2024年传音手机总出货量达2.01亿部(含功能机),首次突破2亿大关,全球手机市占率14%,排名第三[7]。但2025年Q1智能手机出货量已跌出全球前五[7]。

传音通过Oraimo(数码配件)和Syinix(家电)品牌,向TWS耳机、智能手表、智能电视等AIoT品类扩展[2]:

- 2024年扩品类业务收入同比增长约35%[2]

- 已推出AI眼镜(TECNO AI Glasses),计划2025年出货50万台[2]

- 借助手机渠道优势在新兴市场进行交叉销售

传音与网易、腾讯等合作进行互联网出海,自主及合作开发多款应用[3]:

- Boomplay(音乐类):非洲领先的音乐流媒体平台

- Phoenix(内容分发平台)

- 截至2024年底,多款应用月活用户超过1000万[3]

- 2025年新成立上海音数沪娱科技有限公司,涉足动漫游戏开发[8]

传音2025年利润腰斩(预计净利25.46亿元,同比-54%)并非单一因素所致[5][6]:

- 供应链成本压力:存储等元器件价格大幅上涨,而传音产品以中低端为主(均价仅332元),成本传导能力弱,毛利率从24.5%(2023年)持续下滑至约19%(2025年)[6]

- 竞争加剧:小米、OPPO、Realme等加速进军非洲和南亚市场,传音被迫降价应对,导致出货量和均价双重承压[7]

- 费用增长:为维持竞争力,销售费用和研发投入持续增加(2025年研发团队突破4000人)[2][6]

- 多元化尚未形成利润支撑:扩品类和互联网业务虽有增长,但在利润腰斩的背景下,尚不足以填补手机主业的盈利缺口

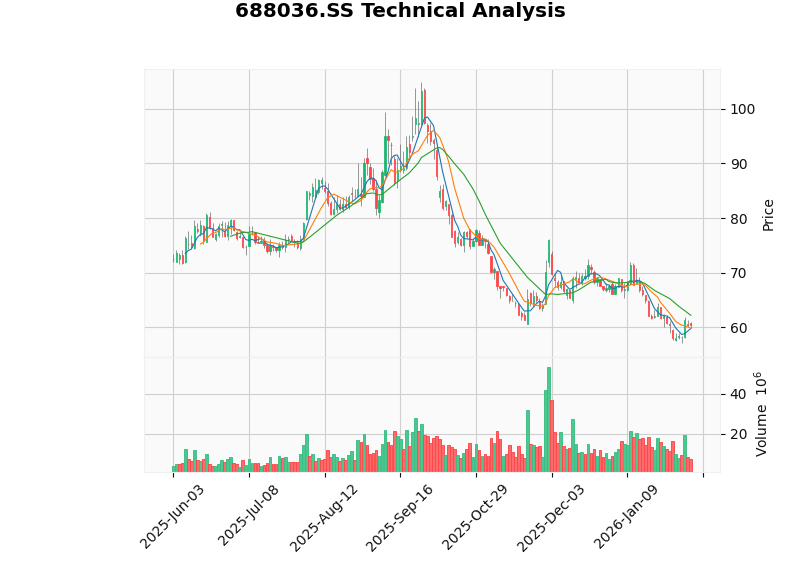

当前技术指标显示[0]:

| 指标 | 数值/信号 |

|---|---|

| 最新收盘价 | 60.41元 |

| 年内高点 | 113.51元(2025年2月) |

| 年内低点 | 57.07元 |

| 20日均线 | 62.23元(股价位于下方) |

| 50日均线 | 65.98元 |

| 200日均线 | 75.74元 |

| MACD | 金叉(短期看多信号) |

| RSI | 正常区间 |

| 趋势判断 | 横盘震荡 ,支撑位59.36元,阻力位62.23元 |

股价自2025年2月高点113.51元已回落约47%,Beta值0.79表明波动性低于大盘[0]。当前处于底部横盘整理阶段,短期MACD金叉提供一定技术支撑,但中期趋势仍偏弱。

- 新兴市场渠道深耕:覆盖70余国的销售网络为扩品类和互联网业务提供天然分发优势

- 用户基础庞大:2亿+手机出货量构建了庞大的用户入口

- 扩品类增速可观:2024年同比增长35%,AIoT和家电品类拓展方向正确

- 互联网业务高毛利:若能成功变现,将显著改善整体利润结构

- 多元化进度偏慢:非手机业务仅占收入8%,远未形成第二增长极

- 手机主业利润恶化:基本盘受存储涨价和竞争加剧双重冲击,多元化"远水救不了近火"

- 高端化进展有限:均价仅332元,品牌溢价能力弱,难以通过提价消化成本

- 竞争壁垒受侵蚀:非洲"护城河"正被国内同行快速侵蚀

传音控股的多元化战略

未来关键观察点包括:(1) 扩品类业务能否在2-3年内突破100亿规模;(2) 移动互联网变现效率能否提升;(3) 非洲市场份额能否在竞争加剧中维持;(4) AI技术(端侧大模型、AI眼镜等)能否帮助传音实现产品差异化和高端化突破。

[0] 券商API数据(实时行情、技术分析、财务指标)

[1] 搜狗百科 - “深圳传音控股有限公司” (https://baike.sogou.com/v100472629.htm)

[2] 今日头条 - “传音控股688036,2024年至2025年业务变化分析” (https://www.toutiao.com/w/1831001424204297/)

[3] 新浪财经/长城证券 - “传音控股2024年营收稳健增长,新兴市场持续发力” (https://finance.sina.com.cn/roll/2025-05-13/doc-inewmhry1946715.shtml)

[4] 腾讯新闻 - “手机出货量首破2亿部,传音控股年报增收不增利” (https://news.qq.com/rain/a/20250424A06CTV00)

[5] 腾讯新闻 - “传音失速,时代红利吃到头了” (https://new.qq.com/rain/a/20260209A056L800)

[6] 中金在线 - “传音控股利润腰斩,遭遇存储涨价与竞争加剧双重打击” (http://mp.cnfol.com/49438/article/1770374735-142258389.html)

[7] 网易 - “非洲市场遭对手围剿,传音一季度净利骤降近七成” (https://www.163.com/dy/article/JU8HCGUE0534A4SC.html)

[8] 搜狐 - “传音控股新布局:数字服务市场成交额突破6.2亿” (https://www.sohu.com/a/882404476_122066676)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。