容百科技(688005)深度投资分析报告:三元锂龙头战略转型与宁德时代1200亿大单评估

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

基于全面的数据收集和分析,现在为您提供

| 年份 | 磷酸铁锂电池占比 | 三元锂电池占比 | 变化趋势 |

|---|---|---|---|

| 2021年 | 51.70% | 48.10% | 首次超越 |

| 2022年 | 62.40% | 37.50% | 差距扩大 |

| 2023年 | 67.30% | 32.60% | 持续分化 |

| 2024年 | 74.60% | 25.30% | 磷酸铁锂主导 |

2025年 |

81.20% |

18.70% |

绝对优势 [1] |

这一趋势的核心驱动因素包括:

- 成本优势:磷酸铁锂电池成本较三元锂电池低约30%-40%

- 安全性:磷酸铁锂热稳定性更优,循环寿命更长

- 政策导向:补贴退坡后,车企更注重性价比

容百科技是全球高镍三元正极材料龙头企业,主要产品包括NCM811、NCM622等高镍型号[0]。公司长期聚焦于三元锂电池正极材料市场,形成了较高的技术壁垒和客户黏性。

根据最新财报数据[0]:

| 指标 | Q3 FY2025 | 市场预期 | 偏差 |

|---|---|---|---|

| 每股收益(EPS) | -$0.19 |

$0.06 | -410.88% |

| 营业收入 | $2.74B |

$3.37B | -18.86% |

- 市盈率(TTM):-941.06倍(表明公司处于亏损状态)

- 净资产收益率(ROE):-0.29%

- 净利润率:-0.19%

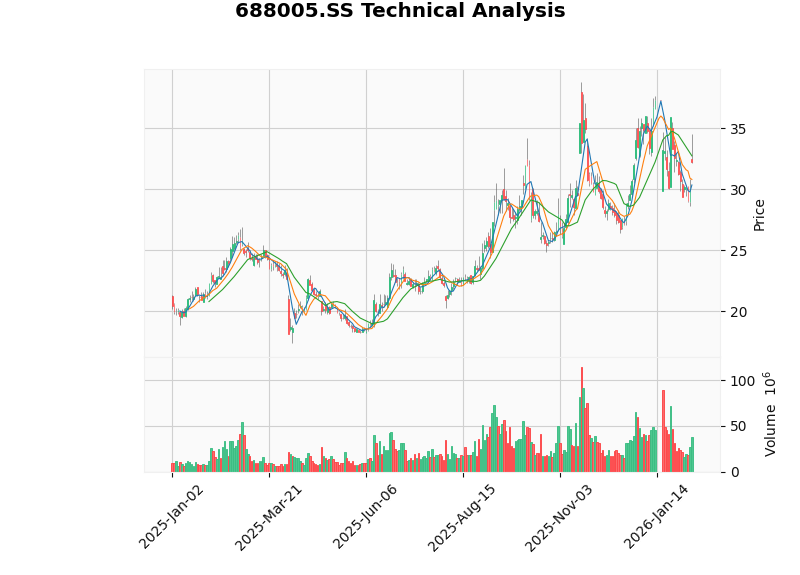

- 当前股价:$32.22

- 趋势判断:横盘整理(无明确方向)

- 交易区间:$31.21(支撑)/ $33.23(阻力)

- Beta系数:0.51(与大盘相关性较低)

2026年1月13日,容百科技与宁德时代签署《磷酸铁锂正极材料采购合作协议》[3][4]:

| 项目 | 内容 |

|---|---|

| 供应周期 | 2026年Q1 - 2031年 |

| 供应总量 | 305万吨磷酸铁锂 |

| 协议金额 | 超1200亿元 |

| 年均供应 | 约50.8万吨 |

为匹配订单需求,容百科技启动磷酸铁锂产能扩张[5][6]:

- 2025年12月:收购贵州新仁新能源科技有限公司

- 投资金额:3.42亿元收购 + 1.4亿元增资

- 现有产能:贵州新仁拥有年产6万吨磷酸铁锂产线

- 后续计划:未来三年资本性支出约87亿元

此次合作标志着容百科技从

✓

✓

✓

| 风险点 | 分析 |

|---|---|

产能缺口 |

现有磷酸铁锂产能仅6万吨,需大幅扩张至年均50万吨 |

资金压力 |

87亿元资本支出计划,截至2025年Q3货币资金仅45.91亿元[5] |

整合挑战 |

贵州新仁收购仅一个月,业务整合存在不确定性 |

- 处罚结果:2026年2月因信披"画饼"被监管处罚950万元[5]

- 问询函:关于1200亿订单合理性的问询仍在回复中

- 技术路线风险:若固态电池等新技术提前商业化,可能再次改变市场格局

- 竞争加剧:磷酸铁锂领域已有湖南裕能、德方纳米等成熟玩家

| 维度 | 评分 | 说明 |

|---|---|---|

战略转型 |

⭐⭐⭐⭐ | 积极拥抱市场变化,绑定核心客户 |

财务质量 |

⭐⭐ | 业绩大幅下滑,盈利能力承压 |

产能扩张 |

⭐⭐⭐ | 投资计划激进,资金压力较大 |

估值合理性 |

⭐⭐⭐ | 1200亿订单提供长期业绩保障 |

风险管理 |

⭐⭐ | 信披违规暴露内部治理问题 |

- 支撑位:$31.21

- 阻力位:$33.23

- 当前趋势:横盘整理,建议观望

⚠️ 本报告仅供参考,不构成投资建议。容百科技面临业绩下滑、产能扩张资金压力及治理风险等多重挑战。投资者应密切关注:

- 问询函回复进展

- 贵州新仁产能爬坡情况

- 磷酸铁锂业务毛利率表现

- 宁德时代订单执行进度

[0] 金灵AI - 容百科技(688005.SS)公司数据 API

[1] 搜狐网 - “2025年磷酸铁锂占动力电池装车量超80% 同增52.9%” (https://www.sohu.com/a/977880435_115831)

[2] 腾讯网 - “宁德时代2025年磷酸铁锂、三元锂双冠军” (https://new.qq.com/rain/a/20260117A05E8S00)

[3] 华尔街见闻 - “1200亿元磷酸铁锂巨单!容百科技签约宁德时代” (https://wallstreetcn.com/articles/3763209)

[4] 新浪财经 - “容百科技与宁德时代签署超1200亿元磷酸铁锂供应协议” (https://finance.sina.com.cn/stock/aigc/zdht/2026-01-13/doc-inhheixt4804608.shtml)

[5] 东方财富网 - “千亿大单变千万罚单!因信披’画饼’,容百科技被罚950万” (http://finance.eastmoney.com/a/202602093645240443.html)

[6] 腾讯网 - “容百科技1200亿元大单’虚实’” (https://new.qq.com/rain/a/20260124A00Z2C00)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。