Converse裁员重组对Nike整体估值与业务战略影响分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将基于收集的数据撰写完整的分析报告。

Converse品牌正经历重大战略重组,这一举措对Nike(NKE)的整体估值和业务战略产生深远影响。根据最新财务数据和市场分析,Converse的重组是Nike整体扭亏战略的重要组成部分,但同时也反映出该子品牌面临的严峻挑战[0][1]。

- Converse季度营收同比下降30%,需求创造支出暴跌44%

- DCF估值显示Nike股价严重高估,保守情景仅为$31.68

- Nike已启动多轮裁员,Elliott Hill领导下聚焦"运动回归"核心战略

- 分析师对Converse未来存在分歧,部分建议出售剥离

根据Nike最新10-Q文件显示,Converse业务正经历严重萎缩[0]:

| 指标 | Q2 FY2025 | Q2 FY2024 | 同比变化 |

|---|---|---|---|

| Converse营收 | $3.00亿 | $4.29亿 | -30% |

| 需求创造支出 | $2,400万 | $4,300万 | -44% |

- Converse营收从FY22的$23.5亿持续下滑至FY25的约$15.2亿,降幅超35%

- 在Nike集团营收中占比从5.0%萎缩至仅2.8%

- FY26前三季度累计营收仅$6.66亿美元,全年预计难以突破$14亿

GlobalData董事总经理Neil Saunders指出:“

- 产品创新乏力:Converse产品线长期缺乏突破性创新,主要依靠经典Chuck Taylor等传统款式

- 竞争加剧:Vans、adidas Superstar等竞品抢占市场份额

- 消费者行为演变:年轻消费者对Heritage品牌的兴趣下降,转向更具科技感的运动鞋款

- 渠道困境:DTC(直接面向消费者)转型进展缓慢,批发渠道萎缩

根据扩展DCF分析,Nike当前股价存在显著高估风险[0]:

| 估值情景 | 估值价格 | 相对当前股价 |

|---|---|---|

保守情景 |

$31.68 | -49.5% |

基准情景 |

$39.20 | -37.5% |

乐观情景 |

$55.16 | -12.0% |

概率加权估值 |

$42.01 | -33.0% |

当前股价 |

$62.70 | — |

| 成分 | 数值 |

|---|---|

| Beta系数 | 1.28 |

| 无风险利率 | +4.5% |

| 市场风险溢价 | +7.0% |

| 权益成本 | 13.5% |

| 债务成本 | 2.6% |

WACC |

12.2% |

- 营收贡献下降:从5%降至2.8%,对集团估值的正向贡献持续减弱

- 品牌稀释效应:Converse的疲软表现拉低Nike整体品牌价值评估

- 重组成本:裁员和业务调整产生一次性费用,影响短期现金流

- 不确定性溢价:分析师对Converse战略方向的分歧增加风险溢价

| 评级机构 | 评级 | 目标价 | 最近行动 |

|---|---|---|---|

| RBC Capital | Outperform | — | 2026-01-06维持 |

| Keybanc | Overweight | — | 2026-01-22维持 |

| BTIG | Buy | — | 2026-01-27维持 |

| Needham | Hold(下调) | — | 2026-01-08从Buy下调 |

| Barclays | Equal Weight | — | 2025-12-19维持 |

Nike CEO Elliott Hill自2024年10月上任以来,已明确将Converse扭亏列为2026年重要任务[1][2]:

-

“运动回归”(Back to Sport)战略

- 重组企业架构,围绕运动品类建立跨职能团队

- 重新聚焦核心运动产品而非生活方式定位

- Converse需重新定义其在运动市场中的独特定位

-

成本结构优化

- 2024年已裁减约2%员工(约1,700人)

- 2025年启动第二轮裁员,削减近1,000个企业岗位

- 2026年进一步裁员约775人,主要为仓储自动化

-

供应链重构

- 降低对中国生产的依赖,转移至越南、印尼等

- 应对美国新关税政策,预计年度增量成本约$15亿

-

渠道策略调整

- 重建与批发商的合作关系

- 重振Nike Direct全价平台

- 通过清仓促销清理过剩库存

分析师对Converse的未来存在两种截然不同的观点:

- Converse与Nike核心战略协同效应有限

- 品牌创新乏力,扭转难度大

- 出售可回收资本,聚焦Nike主品牌

- Nike历史上已完成Cole Haan、Umbro、Starter、Bauer、Hurley等品牌剥离[2]

- Converse拥有百年品牌遗产,仍具复兴潜力

- 品牌周转成功案例增多(如Puma、adidas近期表现)

- 出售无法解决Nike海外销售下滑的核心问题

- 应利用Nike的AI定制化工具和营销资源重振Converse[2]

| 影响维度 | 短期影响 | 中长期影响 |

|---|---|---|

成本端 |

裁员补偿金(约$5,000-8,000万) | 运营成本降低10-15% |

收入端 |

短期波动 | 品牌重塑后有望恢复增长 |

毛利率 |

促销清仓压力 | 产品结构优化后改善 |

现金流 |

重组支出 | 运营效率提升带来正贡献 |

| 指标 | 数值 | 信号 |

|---|---|---|

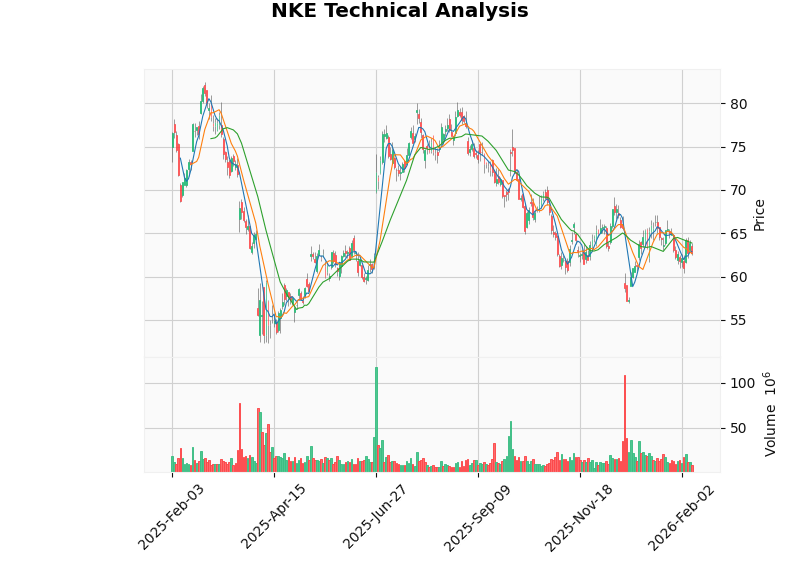

| 当前收盘价 | $62.72 | — |

| 52周区间 | $57.47 - $115.34 | — |

| 支撑位 | $61.80 | — |

| 阻力位 | $63.87 | — |

| Beta | 1.28 | 高于市场波动 |

| RSI(14) | 正常区间 | 无超买超卖 |

| MACD | 无交叉 | 略偏空 |

| KDJ | K:53, D:43, J:73 | 偏多 |

- Converse持续亏损风险:若重组效果不佳,可能需要计提资产减值

- 关税政策风险:美国新关税政策预计年度影响$15亿[0]

- 执行风险:Elliott Hill的战略能否成功落地存在不确定性

- DEI调查风险: EEOC对Nike的歧视调查可能带来法律和声誉风险[1]

- 中国市场风险:大中华区营收持续承压

- Q2 FY2026财报超预期(EPS $0.53 vs 预期$0.37)

- NFL新赞助合同至2038年

- 批发渠道关系修复进展

- DCF估值较当前股价折让33-50%

- Converse表现持续恶化

- 营业利润率从FY22的12.9%降至FY25的6.4%

| 情景 | 概率 | 假设条件 | 12个月目标价 |

|---|---|---|---|

乐观 |

25% | Converse成功扭亏+关税影响有限 | $75-85 |

基准 |

50% | 重组按计划推进+营收温和恢复 | $60-70 |

悲观 |

20% | Converse亏损扩大+宏观经济下行 | $45-55 |

极端悲观 |

5% | Converse需剥离+品牌价值受损 | $35-45 |

基于当前分析,我们对Nike股票维持**审慎持有(Neutral/Hold)**评级:

- FY2026下半年Converse营收企稳回升

- 关税谈判取得积极进展

- 新产品创新获得市场认可

- Converse Q3/Q4营收进一步下滑

- 分析师下调盈利预测

- 全球消费需求持续疲软

Converse的裁员重组是Nike整体扭贫战略的关键组成部分,但也是品牌面临严峻挑战的信号。从估值角度看,Nike当前股价与基本面存在较大背离,DCF模型显示保守情景仅为$31.68[0]。从战略角度看,Converse的未来存在两种可能路径:成功扭亏恢复增长,或最终被出售剥离[2]。

- 短期内Nike股价可能继续承压,建议等待更明确的业绩改善信号

- 密切关注Converse重组进展和营收趋势变化

- 中期来看,若Elliott Hill的战略成功落地,Nike有望重拾增长动力

- 长期来看,Converse的战略选择将决定Nike是专注于核心运动品牌还是多元化发展

- Converse季度营收变化趋势

- Nike营业利润率恢复情况

- 库存水平和渠道健康度

- 分析师对Converse战略的评论变化

[0] Nike, Inc. SEC 10-Q Filing (November 30, 2025). Retrieved from https://www.sec.gov/Archives/edgar/data/320187/000032018725000151/nke-20251130.htm

[1] Nike Company Overview & Financial Data.金灵AI金融数据库, 2026-02-09.

[2] “Should Nike sell off Converse or hold firm?” Inside Retail Asia, January 12, 2026. Retrieved from https://insideretail.asia/2026/01/12/should-nike-sell-off-converse-or-hold-on-to-the-legacy-label-experts-weigh-in/

[3] “Nike Layoffs 2026: Hundreds of Jobs Cut Citing Automation.” Inc.com, January 2026. Retrieved from https://www.inc.com/fast-company-2/nike-layoffs-2026-hundreds-jobs-cut-citing-supply-chain-automation/

[4] “Could Nike sell Converse?” Retail Dive, January 6, 2026. Retrieved from https://www.retaildive.com/news/nike-sell-converse-brand/808858/

[5] Nike DCF Valuation Analysis. 金灵AI估值数据库, 2026-02-09.

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。