科技板块回调分析:聪明资金轮动模式及战略启示

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

这份2026年2月9日的分析出炉之际,恰逢美国股市的关键节点——2月初的抛售导致了显著的板块错位。2026年2月3日至5日,纳斯达克综合指数连续两日分别下跌1.74%和1.35%,构建了杰伊·伍兹所认定的科技板块全面回调的技术背景[0][1]。考虑到科技股已连续多年跑赢大盘,许多动量股的市盈率已达到40-50的不可持续水平[1],这一时间节点尤为关键。

当前市场环境展现了集中上涨周期后板块轮动的典型特征。近期交易数据显示的板块表现模式与伍兹的论点一致:2月9日,公用事业板块成为表现最佳的板块,上涨2.21%,而必需消费品板块表现垫底,下跌0.75%[0]。同日纳斯达克综合指数反弹1.37%,标普500指数上涨0.80%,这表明科技板块回调是持续上涨趋势中的一轮修正,而非明确的趋势反转[0]。

伍兹将科技股描述为“获利回吐”的观点得到了微软公司(MSFT)业绩指标的充分验证。在分析期内,微软股价下跌10.97%,价格波动区间达到22.34%,日波动率升至3.26%,股价接近12个月低点,同时努力维持在40周移动均线上方的位置[0][1]。这些指标证实,至少有一只大型科技成分股出现了明显走弱。

然而,苹果公司(AAPL)的情况更为复杂:在同一时期,苹果股价上涨5.00%,波动率显著较低,仅为1.75%,价格波动区间也较窄,为12.74%[0]。两大科技股之间的这种分化表明,轮动论点更适用于特定类别的科技公司——尤其是那些估值较高、对利率变动更为敏感的公司——而资产负债表强劲、市场地位稳固的优质个股仍能吸引机构资金支持[1]。

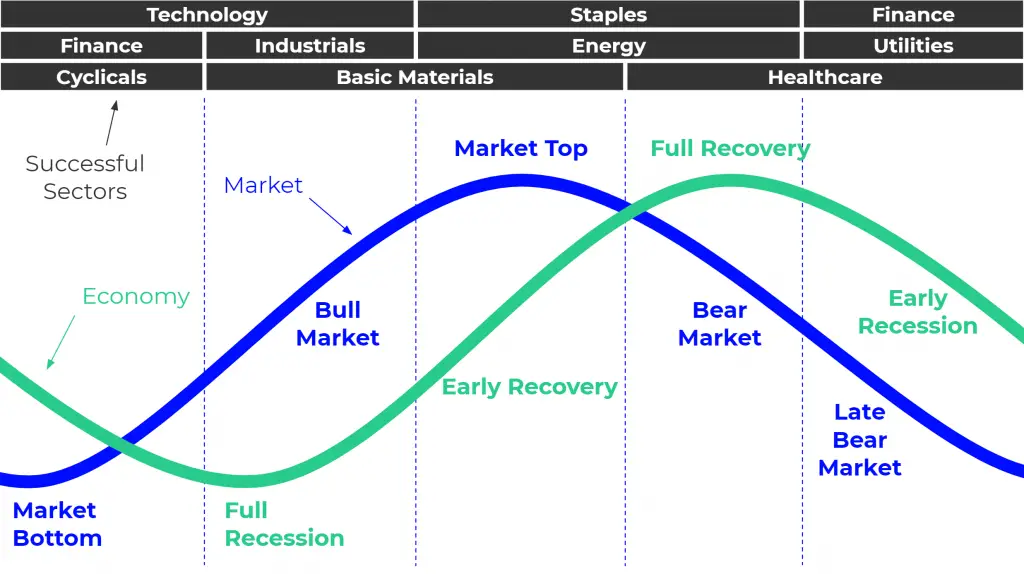

分析确定了四大获得机构资金流入的板块:金融、公用事业与能源、必需消费品以及医疗保健。当前市场数据对这些轮动目标的验证结果喜忧参半[1]。

轮动模式反映了几个相互关联的市场动态。首先,科技板块长期跑赢大盘导致风险敞口高度集中,机构投资者正通过分散投资于表现落后的板块来积极管理这种风险[1]。其次,美联储政策预期影响板块轮动:金融板块受益于利率正常化预期,而对利率敏感的成长股则面临估值压缩[1]。第三,能源板块走强既反映了传统的防御性配置,也反映了影响基础设施投资的特定政策利好[1]。

此次轮动的时机似乎与人工智能(AI)资本支出的可持续性担忧有关。伍兹指出,市场对人工智能投资带来的生产率提升是否足以支撑当前估值存在不确定性,这导致机构投资者不愿以当前价格维持或增加对科技板块的配置[1]。这种不确定性推动了市场寻找具有更具吸引力风险回报比的替代资产。

技术面、基本面与资金流分析的整合结果显示,有强烈的相关性支持轮动论点,同时也凸显了重要的细微差别。技术指标证实,高估值科技股板块走弱——微软22%的价格波动区间和高波动率与历史水平出现了显著偏离[0]。同时,基本面板块分析基于估值差异和预期催化剂时间点,支持金融和公用事业板块的轮动主题[1]。

必需消费品和医疗保健板块的轮动论点需要更谨慎的解读。当前板块表现数据表明,这些轮动仍处于萌芽阶段,或面临阻力,可能推迟机构资金的部署。决策者应区分已获得即时验证的轮动主题(金融、公用事业)和需要更长观察期的轮动主题(医疗保健、必需消费品)[0]。

伍兹预测了板块轮动生效的具体时间表:科技板块在2026年4月前将面临短期波动,预计科技板块底部将在2026年5月左右出现,随后在2026年第二至第三季度,轮动板块将出现“季度内短期暴涨”[1]。这一时间表为监测轮动有效性提供了框架,但多种因素可能改变预期走势。

2026年2月初的抛售造成了板块错位,为轮动策略创造了入场机会,但2月9日纳斯达克综合指数反弹1.37%表明,股市仍存在风险偏好[0]。这一反弹表明,如果机构资金迅速回流,科技板块的回调幅度可能低于历史平均水平。

微软(-10.97%)与苹果(+5.00%)之间的表现分化揭示了科技板块结构的关键洞察:并非所有科技公司都面临同等压力——资产负债表强劲、市场地位稳固、商业模式可持续的优质个股表现出相对韧性[0]。这表明,在向金融和公用事业板块进行广泛板块轮动的同时,科技板块内部也可能正在向优质个股进行轮动[1]。

以下指标值得密切关注:主要科技股的40周移动均线水平;轮动板块的200日简单移动均线支撑位;板块资金流数据(用于验证轮动论点);影响美联储预期的即将发布的就业和通胀报告;以及验证板块基本面的季度收益报告[1]。

本分析呈现了截至2026年2月9日的市场数据和专家解读,围绕板块轮动动态展开。科技板块在多年跑赢大盘后出现获利回吐,这是当前的主要市场主题:微软(MSFT)表现出明显的回调指标,而苹果(Apple)则保持韧性。机构“聪明资金”轮动在金融服务和公用事业/能源板块表现活跃,摩根大通(JPM)上涨4.34%、新纪元能源(NEE)上涨9.32%的数据可为此提供验证[0]。

根据当前板块表现数据,必需消费品和医疗保健板块的轮动仍处于早期阶段,需要进一步观察以验证论点[0]。预测时间表显示,科技板块将在2026年5月左右触底,随后在2026年第二至第三季度,金融、公用事业、医疗保健和必需消费品板块将成为领涨板块[1]。

所有观察结果均基于事件发生时的市场数据和分析师解读。投资决策应结合额外研究、风险承受能力评估,并酌情咨询合格的金融专业人士。

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。