Dynatrace (DT) 深度投研分析:软件监控与可观测性赛道的竞争优势及增长持续性

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

Dynatrace, Inc.(纽约证券交易所代码:DT)是一家专注于软件智能和可观测性平台的全球领先科技公司,致力于帮助企业实现数字化转型和云原生应用监控。公司愿景是打造一个"软件运行完美"的世界,通过AI驱动的洞察力,使组织能够更快地分析、自动化和创新,从而推动业务发展[0][7]。

从市场定位来看,Dynatrace的核心竞争力体现在三个层面:首先,公司被Gartner魔力象限列为

Dynatrace的核心技术优势在于其专有的

- 因果AI(Causal AI):区别于传统的预测性AI,Dynatrace的因果AI能够理解系统行为之间的因果关系,自动进行根因分析,而不仅仅是关联性分析

- 自动化根因定位:当系统出现问题时,AI引擎能够自动识别问题的根源,大幅缩短故障排查时间

- 智能代码修复建议:系统能够自动生成代码修复建议,实现从问题检测到修复的闭环

- 全栈统一数据平台:通过Grail数据湖将日志、指标、追踪、用户体验数据统一整合

在2026年1月的"Dynatrace Perform 2026"大会上,公司进一步推出了

Dynatrace平台提供真正的

| 监控维度 | 覆盖范围 |

|---|---|

| 应用性能监控(APM) | 深度代码级性能分析 |

| 基础设施监控 | 容器、Kubernetes、云资源 |

| 数字体验监控(DEM) | 真实用户和合成监控 |

| 日志管理 | 下一代日志分析 |

| 安全监控 | 运行时应用安全、漏洞优先级 |

| AI/ML可观测性 | AI模型性能监控 |

这种全栈覆盖能力使Dynatrace区别于仅专注于某一领域的竞争对手(如Datadog侧重基础设施监控、Splunk/Elastic侧重日志分析),能够满足大型企业对

Dynatrace建立了强大的

- 超大规模云提供商:AWS、Microsoft Azure、Google Cloud的深度集成

- 系统集成商:与全球系统集成商(GSI)合作进入大型企业项目

- 技术联盟:与ServiceNow等ITSM工具无缝集成

- AI/LLM供应商:为OpenAI等AI模型提供可观测性支持

公司强调通过合作伙伴生态系统参与数字化转型项目,在客户采购周期的早期阶段就建立联系[7]。

Dynatrace展现了

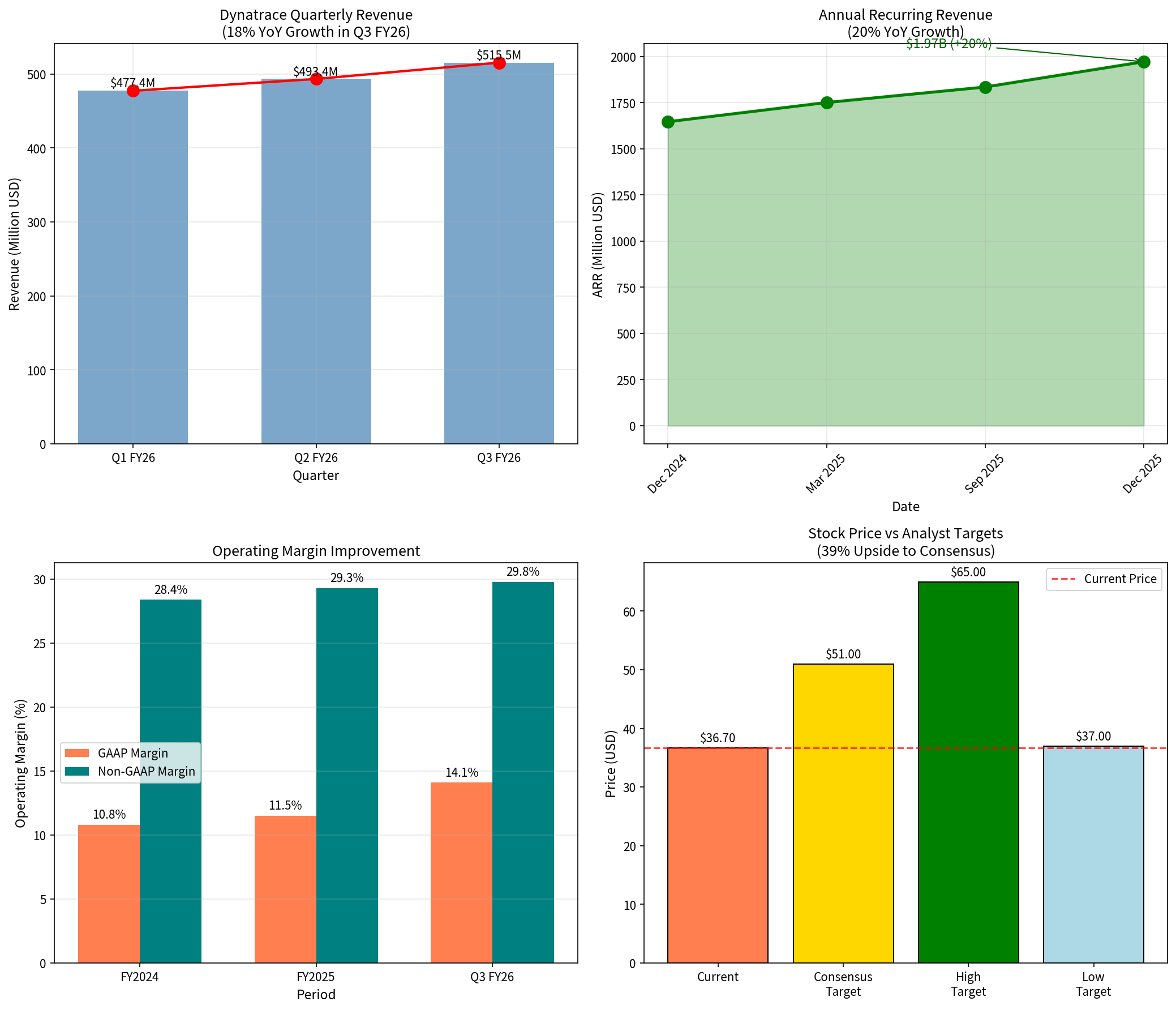

| 财务指标 | Q3 FY2026 | 同比变化 | 备注 |

|---|---|---|---|

| 总收入 | $5.15亿 | +18% YoY | 连续多个季度双位数增长 |

| 订阅收入 | $4.93亿 | +18% YoY | 占总收入95.7% |

| ARR | $19.72亿 | +20% YoY | 年度经常性收入 |

| GAAP运营利润 | $0.73亿 | +53% YoY | 盈利能力显著改善 |

| 非GAAP运营利润 | $1.53亿 | +17% YoY | 运营利润率29.8% |

从季度趋势来看,公司收入呈现持续增长态势,FY2025全年收入约17.4亿美元,YTD FY2026收入已达14.87亿美元[0][7]。

Dynatrace的盈利能力持续改善:

- GAAP运营利润率:从FY2023的9.4%提升至Q3 FY2026的14.1%

- 非GAAP运营利润率:稳定在29-30%水平,体现高毛利SaaS模式的规模效应

- 毛利率:81%(Q3 FY2026),保持稳定

公司表示正在采取"平衡且纪律严明"的方式运营业务,在投资未来增长机会的同时,优化成本结构和提升效率[7]。

- 自由现金流:YTD FY2026为3.17亿美元(同比+11%),FCF利润率达21.3%

- 现金储备:现金及现金等价物10.92亿美元,财务实力雄厚

- 运营现金流:YTD FY2026为3.35亿美元

- 递延收入:9.77亿美元(流动部分),体现强劲的预付费订阅业务

公司保持健康的资产负债表,无重大债务负担,为持续研发投入和战略并购提供充足弹药[0][7]。

- 美元净留存率(NRR):111%,表明现有客户群体持续扩大使用量

- 高客户粘性:订阅模式+平台深度整合带来高切换成本

- 扩张机会:通过DPS(Dynatrace Platform Subscription)许可模式驱动更广泛消费

| 竞争对手 | 定位 | 优势领域 | Dynatrace应对策略 |

|---|---|---|---|

Datadog |

全栈可观测性领导者 | 基础设施监控、云服务集成 | 强化因果AI、全栈覆盖 |

New Relic |

开发者导向全栈监控 | 开发者体验、定价灵活性 | 企业级功能、AI自动化 |

Splunk |

日志分析安全平台 | 安全运营、机器数据 | 下一代日志管理集成 |

Elastic |

搜索驱动可观测性 | Elasticsearch生态、开源 | 统一平台简化架构 |

Grafana/Prometheus |

开源可视化方案 | 成本效益、自托管 | 企业支持、AI能力 |

从市场份额看,Datadog和Dynatrace处于可观测性市场的

根据LogicMonitor 2026年展望报告,

- 运行2-3个可观测性平台的组织(66%)存在功能重叠、数据管道重复、维护成本高企的问题

- 67%的组织运行4-5个平台,面临更大的复杂性问题

可观测性市场正处于

| 预测来源 | 当前规模 | 2033年预测 | CAGR |

|---|---|---|---|

| 市场研究 | $55亿 | $125亿 | 11.2% |

此外,云原生应用保护平台(CNAPP)市场规模预计从2024年的83亿美元增至2030年,复合年增长率达21.8%[4]。AI驱动的IT运营(AIOps)市场同样保持强劲增长。

- 企业加速向云原生架构迁移,带来更复杂的分布式系统

- AI应用(GenAI、Agentic AI)爆发式增长,需要专门的可观测性支持

- 多云和混合云环境的普及增加了监控复杂度

- 企业IT预算压力推动工具整合,降低TCO

- 67%的组织计划在1-2年内整合可观测性工具

- 统一平台成为AI驱动自动化的前提条件

- 数字化转型从试验阶段进入规模化部署

- 关键业务系统对性能和可用性要求提升

- DevOps和SRE实践的普及推动可观测性需求

- 网络安全威胁增加推动运行时安全需求

- 合规要求(如SOX、GDPR)需要完整的审计追踪

- 可观测性与安全的融合(Security Observability)成为新趋势

公司明确三大增长战略[7]:

- 技术创新:持续投资AI和自动化能力,向自主运营平台演进

- 客户扩张:深化现有客户关系,扩大平台使用范围和消费金额

- 市场拓展:聚焦最大的500家全球企业和战略客户,国际市场扩张

特别值得关注的是,公司正在推动向**自主可观测性(Autonomous Observability)**的转型,从传统监控工具升级为能够自主决策和行动的平台。这一定位契合AI驱动的IT运营趋势[5]。

优势因素 |

分析 |

|---|---|

ARR 20%增长 |

稳定的20% ARR增长表明业务增长动力充足 |

111%净留存率 |

现有客户持续扩张,新客户获取能力健康 |

高毛利SaaS模式 |

81%毛利率提供充足的研发和营销投入空间 |

AI热潮受益者 |

AI应用爆发带来新的可观测性需求,利好全栈平台 |

企业级定位 |

专注大型企业客户,合同金额大、粘性高 |

强劲现金流 |

自由现金流为正,支持持续投资和股票回购 |

分析师共识看涨 |

76.5%分析师给予买入评级,共识目标价较当前价有39%上涨空间 |

风险因素 |

影响分析 |

|---|---|

宏观经济不确定性 |

企业IT预算可能收缩,影响软件采购决策 |

大型云厂商竞争 |

AWS、Azure、Google Cloud推出自有监控工具 |

Datadog竞争压力 |

同为市场领导者,在基础设施监控领域更具优势 |

定价压力 |

市场竞争可能限制提价空间 |

AI炒作周期 |

AI热潮可能降温,影响市场预期 |

技术快速迭代 |

需要持续高额研发投入保持技术领先 |

| 估值指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | $110.6亿 | 中型SaaS公司 |

| P/E (TTM) | 59.9x | 略高于SaaS平均水平 |

| P/S (TTM) | 5.7x | 合理区间 |

| EV/FCF | 20.3x | 反映增长溢价 |

| PEG | ~3.0 | 体现增长预期 |

- 买入:76.5%(26位分析师)

- 持有:23.5%(8位分析师)

- 目标价区间:$37.00 - $65.00

- 共识目标价:$51.00(隐含39%上涨空间)

截至2026年2月10日,Dynatrace股价表现[0][3]:

| 时间段 | 表现 |

|---|---|

| 1个月 | -13.13% |

| 3个月 | -21.38% |

| 6个月 | -20.57% |

| YTD | -13.27% |

| 1年 | -39.99% |

- 趋势判断:横盘整理(Sideways),无明确方向

- 价格区间:支撑位$35.68,阻力位$38.31

- Beta系数:0.81(相对于SPY),波动性低于大盘

- MACD:无交叉信号,偏空

- RSI:正常区间

股价从2024年高点回调约40%,主要受整体软件股估值压缩影响。当前价格对应

- 技术壁垒:Davis AI因果分析引擎是市场上最成熟的AIOps技术之一

- 全栈平台:统一的可观测性平台契合企业工具整合趋势

- 客户粘性:111%净留存率和81%毛利率验证商业模式质量

- 增长赛道:可观测性市场11-12%复合增长,AI热潮提供额外增量

- 财务健康:强劲现金流和低负债提供抗风险能力

| 评估维度 | 评分 | 说明 |

|---|---|---|

| 业务增长动力 | 8/10 |

ARR 20%增长,净留存率111% |

| 市场地位 | 8/10 |

Gartner领导者,与Datadog并列第一梯队 |

| 技术竞争力 | 9/10 |

Davis AI引擎领先行业 |

| 财务质量 | 8/10 |

盈利改善,现金流健康 |

| 估值合理性 | 7/10 |

回调后估值修复,但仍有上涨空间 |

- 宏观经济下行可能导致企业IT支出收缩

- Datadog和云厂商的竞争压力持续存在

- AI热潮可能降温,影响市场对公司的增长预期

- 估值修复需要时间,投资者需有耐心

[0] 金灵API - Dynatrace公司概览与市场数据 (https://www.gilin-ai.com)

[1] 金灵API - Dynatrace财务分析 (https://www.gilin-ai.com)

[2] Cloudchipr - Best Cloud Observability Tools 2026 (https://cloudchipr.com/blog/best-cloud-observability-tools-2026)

[3] 金灵API - Dynatrace技术分析 (https://www.gilin-ai.com)

[4] LogicMonitor - 2026 Observability & AI Outlook for IT Leaders (https://www.logicmonitor.com/resources/2026-observability-ai-trends-outlook)

[5] VMblog - A Look Back at Dynatrace Perform 2026 and AI-Powered Observability (https://www.youtube.com/watch?v=rbsTc95BWJE)

[6] IBM - Observability Trends 2026 (https://www.ibm.com/think/insights/observability-trends)

[7] SEC - Dynatrace Q3 FY2026 10-Q Filing (https://www.sec.gov/Archives/edgar/data/1773383/000177338326000008/dt-20251231.htm)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。