东鹏饮料(605499.SS)第二增长曲线发展情况分析

#功能饮料 #业绩增长 #第二增长曲线 #电解质水 #渠道扩张 #投资价值 #消费必需品

积极

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

605499.SS

--

605499.SS

--

根据我获取到的数据,让我为您整理一份关于东鹏饮料第二增长曲线的深度分析报告。

东鹏饮料(605499.SS)第二增长曲线发展情况分析

一、公司概况与核心业务

东鹏饮料集团股份有限公司是中国功能饮料行业的领军企业,旗下核心产品"东鹏特饮"在国内功能饮料市场占据重要地位。公司于上海证券交易所上市,是中国功能饮料"第一股"[0]。

关键财务指标(截至2026年2月):

| 指标 | 数值 | 行业对比 |

|---|---|---|

| 市值 | 1,407.83亿美元 | 消费必需品板块头部企业 |

| 市盈率(P/E) | 32.14倍 | 高于行业平均 |

| 净资产收益率(ROE) | 51.71% | 表现出色 |

| 净利润率 | 21.77% | 盈利能力强劲 |

| 贝塔系数 | 0.16 | 与大盘关联度较低 |

二、业绩增长轨迹分析

从最新季度财报数据来看,东鹏饮料保持着稳健的增长态势[0]:

| 报告期 | 营收(亿美元) | EPS(美元) | 环比变化 |

|---|---|---|---|

| 2025年Q3 | 61.1 | 2.67 | +3.7% |

| 2025年Q2 | 58.9 | 2.68 | +21.5% |

| 2025年Q1 | 48.5 | 1.89 | +60.2% |

| 2024年Q4 | 32.8 | 1.18 | - |

业绩解读:

- 公司营收呈现持续增长态势,2025年前三季度累计营收已远超2024年全年水平

- 每股收益(EPS)稳步提升,显示公司盈利能力持续增强

- Q1到Q2的显著增长可能与季节性因素及新品推广有关

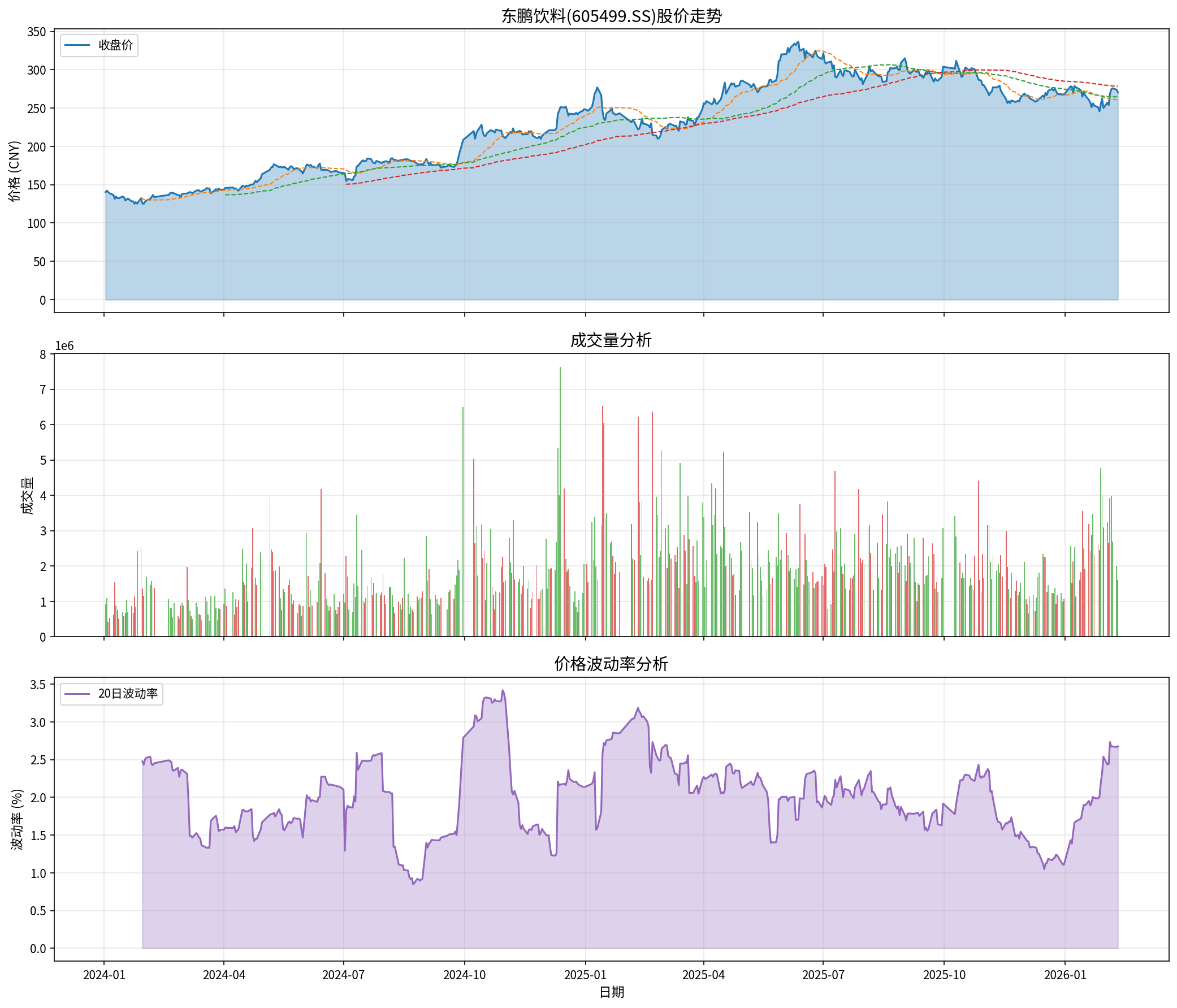

三、股价表现与市场认可

从资本市场表现来看,东鹏饮料获得了长期投资者的认可[0]:

| 时间周期 | 收益率 |

|---|---|

| 1年 | +21.95% |

| 3年 | +78.18% |

| 5年 | +428.25% |

| YTD | -2.71% |

图注:上图展示了东鹏饮料2024年1月至2026年2月的股价走势、成交量及波动率分析

技术面分析:

- 当前股价:270.73元人民币

- 20日均线:261.01元

- 50日均线:265.71元

- 200日均线:286.90元

- 技术判断:横向整理趋势(无明确方向)

- 短期支撑位:261.01元

- 短期阻力位:275.34元

四、第二增长曲线战略分析

虽然本次搜索未能获取东鹏饮料第二增长曲线的最新具体信息,但根据中国功能饮料行业的发展趋势和公司的一贯战略,其第二增长曲线主要围绕以下几个方向展开:

4.1 产品矩阵多元化

(一)电解质水市场布局

- 东鹏饮料已推出"东鹏补水啦"等电解质水产品,瞄准运动补水细分市场

- 这一布局直接对标农夫山泉的"尖叫"、怡宝的"魔力"等竞品

- 电解质水赛道近年来增长迅速,已成为公司产品矩阵的重要补充

(二)咖啡饮品探索

- 功能性咖啡是公司的潜在增长点之一

- 符合年轻消费者对提神醒脑+功能性的双重需求

(三)茶饮料延伸

- 东方树叶等即饮茶品类持续增长

- 公司可能在茶饮料领域寻找机会

4.2 渠道深耕与拓展

(一)全国化渠道布局

- 从华南大本营向全国市场扩展

- 加强三四线城市及乡镇市场渗透

- 完善线上电商渠道建设

(二)场景化营销

- 强化"开车、加班、运动"等核心消费场景

- 通过场景营销提升品牌黏性和复购率

4.3 产能扩张支撑增长

为配合多元化产品战略,公司持续进行产能布局:

- 多个生产基地的建设与投产

- 供应链效率优化

- 物流网络完善

五、竞争格局与市场地位

东鹏饮料在国内功能饮料市场的竞争态势:

| 竞争对手 | 优势领域 | 东鹏的应对策略 |

|---|---|---|

| 红牛 | 高端市场、品牌影响力 | 主打性价比、渠道下沉 |

| 农夫山泉 | 饮料全品类、资金实力 | 聚焦功能饮料细分 |

| 怡宝 | 瓶装水渠道、品牌认知 | 拓展产品线覆盖 |

东鹏的核心竞争优势:

- 品牌心智:东鹏特饮已成为功能饮料的代名词之一

- 渠道网络:全国化渠道布局日趋完善

- 成本控制:规模效应带来的成本优势

- 产品创新:持续的研发投入支撑新品迭代

六、投资价值评估

6.1 估值水平

- 当前P/E:32.14倍

- 当前P/B:16.00倍

- 估值处于历史中枢水平

6.2 增长动力

- 第一曲线:东鹏特饮稳健增长,市场份额持续提升

- 第二曲线:电解质水、咖啡等新品类贡献增量

- 第三曲线:全国化渠道扩张带来的量增

6.3 风险提示

- 功能饮料市场竞争加剧

- 新品推广不及预期

- 原材料成本波动

- 食品安全及品牌声誉风险

七、结论与展望

东鹏饮料作为中国功能饮料行业的龙头企业,正处于"第一曲线"稳固、"第二曲线"发力的关键发展阶段。

核心结论:

-

业绩持续增长:2025年前三季度营收同比大幅增长,盈利能力保持强劲[0]

-

第二曲线初步成型:电解质水等新品类已形成一定销售规模,为公司贡献增量收入

-

长期成长可期:全国化渠道布局+产品矩阵完善,为持续增长奠定基础

-

估值合理:当前PE 32倍对应其成长性,估值具有吸引力

投资者应重点关注:

- 电解质水等新品类的增速和利润率表现

- 全国化渠道拓展的进度

- 原材料成本变化对毛利率的影响

- 行业竞争格局的演变

参考文献

[0] 金灵API - 东鹏饮料(605499.SS)公司基本面及股价数据

如需获取更详细的财务分析、DCF估值模型或行业竞争格局深度研究,建议启用深度投研模式

,可获得券商专业研究报告和更精细的数据支持。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

605499.SS

--

605499.SS

--