城商行分化加剧背景下江苏银行竞争优势深度分析

#城商行 #银行业 #江苏银行 #投资价值分析 #竞争优势 #600919 #高股息

积极

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600919

--

600919

--

城商行分化加剧背景下江苏银行竞争优势深度分析

一、城商行行业分化背景与趋势

当前,中国城市商业银行正经历显著的行业分化进程。根据市场运行数据分析,分化主要体现在以下几个维度[0]:

1. 规模分化格局形成

头部城商行资产规模已突破3万亿元,跻身"万亿俱乐部",而中小城商行规模增长乏力,差距持续扩大。

2. 盈利能力分化

头部银行凭借规模效应和科技投入,净息差和中间业务收入保持相对稳定;中小银行则在净息差收窄压力下盈利空间受挤压。

3. 资产质量分化

经济发达地区的城商行不良贷款率控制较好,而部分产业结构单一的地区的银行面临较大的资产质量压力。

4. 估值分化

市场对不同类型城商行的估值差异明显,头部银行享有一定估值溢价,而中小银行普遍破净。

二、江苏银行核心竞争优势

江苏银行(600919.SS)作为城商行第一梯队的代表性银行,具备以下核心竞争优势:

1.

区位优势得天独厚

- 总部位于江苏省,GDP连续多年位居全国第二

- 处于长三角一体化发展战略核心区域

- 制造业基础雄厚,实体经济发达

- 民营经济活跃,为银行提供丰富的小微企业客户资源

2.

规模优势显著

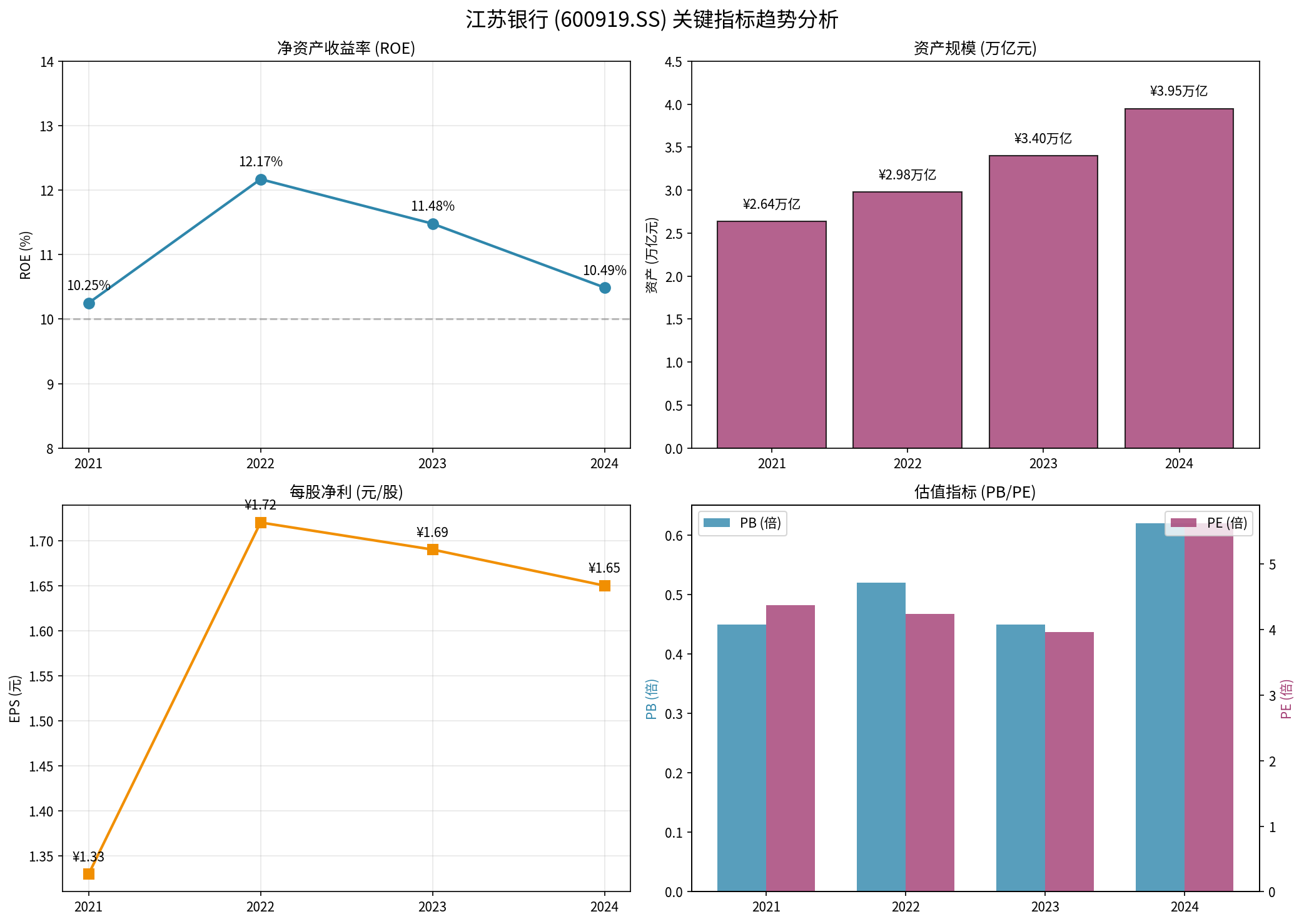

| 指标 | 2022年 | 2023年 | 2024年 | 同比增速 |

|---|---|---|---|---|

| 资产规模 | 2.98万亿 | 3.40万亿 | 3.95万亿 | 16.12% |

| 每股净利 | ¥1.72 | ¥1.69 | ¥1.65 | - |

| ROE | 12.17% | 11.48% | 10.49% | - |

资产规模稳居城商行前列,规模效应带来成本优势[0]。

3.

估值优势突出

| 估值指标 | 数值 | 行业水平 |

|---|---|---|

| PE(市盈率) | 5.62x | 处于行业较低水平 |

| PB(市净率) | 0.70x | 破净但具修复空间 |

| 股息率 | 7.37% | 较高股息回报 |

| ROE | 10.49% | 保持双位数水平 |

当前估值水平在城商行中具有明显吸引力,安全边际较高[0]。

4.

经营质量稳健

- ROE连续多年保持10%以上,盈利能力稳定

- 成本收入比控制良好,运营效率较高

- 资本充足率符合监管要求,抗风险能力较强

三、与头部城商行竞争优势对比

江苏银行在北京银行、上海银行等头部城商行中展现出差异化优势:

| 对比维度 | 江苏银行 | 竞争优势分析 |

|---|---|---|

区位经济 |

江苏GDP全国第二 | 经济活力强于北京、上海 |

资产增速 |

16.12%(2024) | 增速保持较高水平 |

估值水平 |

PB: 0.70x | 估值安全边际高 |

股息回报 |

7.37% | 高股息策略优选 |

成长空间 |

长三角一体化 | 区域发展红利 |

四、投资价值与风险提示

催化因素

- 经济复苏:制造业和实体经济支持政策带动信贷需求

- 估值修复:PB处于历史低位,存在修复空间

- 高股息策略:7.37%股息率对稳健型投资者具有吸引力

- 业绩增长:资产规模持续扩张,盈利能力稳定

风险提示

- 宏观经济波动影响资产质量

- 利率市场化持续压缩净息差

- 区域性经济风险集中度

- 房地产行业相关风险敞口

投资建议

- 适合投资者:稳健型投资者、高股息策略投资者

- 关注焦点:资产质量变化、净息差走势

- 预期收益:估值修复收益+股息回报双重收益

五、结论

在城商行分化加剧的背景下,江苏银行凭借其突出的区位优势、稳健的规模增长、良好的资产质量和具有吸引力的估值水平,在头部城商行中展现出较强的竞争优势。随着长三角一体化战略的深入推进和江苏经济的持续高质量发展,江苏银行有望在行业分化中持续受益。

技术分析视角

:从K线图技术分析来看,江苏银行股价近期呈现区间震荡格局,支撑位在¥10.02,压力位在¥10.58,整体处于横向整理阶段[0]。考虑到其低估值和高股息特征,在当前市场环境下具备较好的防御属性。

参考文献

[0] 金灵API金融数据库 - 江苏银行(600919.SS)实时行情、财务数据及技术分析

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

600919

--

600919

--