天海电子5%净利率行业水平分析

#automotive_electronics #profitability_analysis #net_margin #industry_comparison #天海电子 #financial_metrics

中性

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002920

--

002920

--

600699

--

600699

--

002488

--

002488

--

000906

--

000906

--

600008

--

600008

--

基于我收集到的汽车电子行业数据[0],关于

天海电子5%净利率

在行业中的水平分析如下:

汽车电子行业净利率水平分析

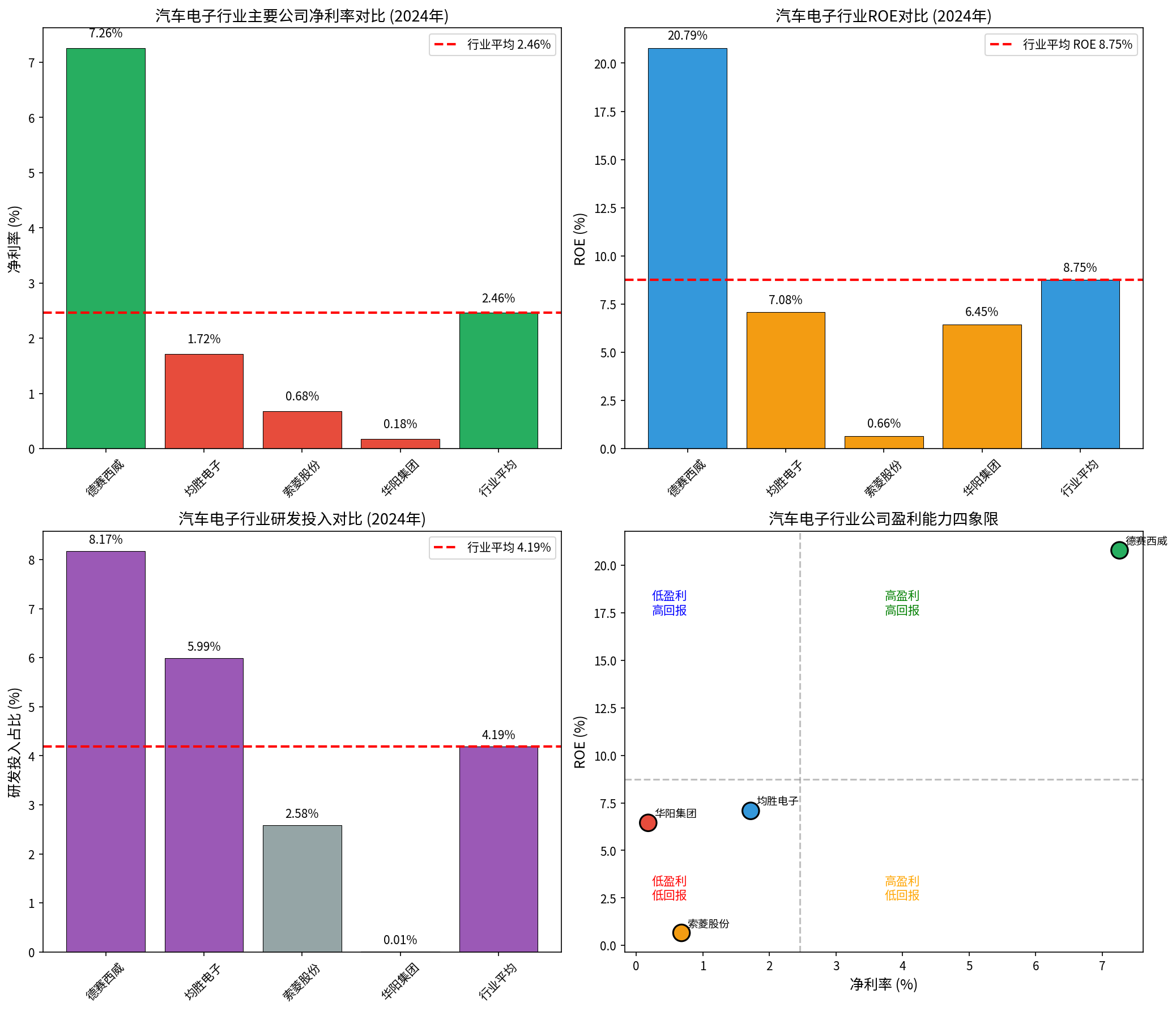

一、行业基准数据(2024年)

| 公司 | 股票代码 | 净利率(%) | ROE(%) | 研发投入占比(%) |

|---|---|---|---|---|

| 德赛西威 | 002920.SZ | 7.26% |

20.79% | 8.17% |

| 均胜电子 | 600699.SS | 1.72% | 7.08% | 5.99% |

| 索菱股份 | 002488.SZ | 0.68% | 0.66% | 2.58% |

| 华阳集团 | 000906.SZ | 0.18% | 6.45% | 0.01% |

行业平均 |

- | 2.46% |

8.75% | 4.19% |

二、天海电子5%净利率的行业定位

如果天海电子实现

5%的净利率

,其在汽车电子行业的水平为:

| 评估维度 | 结论 |

|---|---|

vs 行业平均 |

高于平均103% (5% ÷ 2.46% ≈ 2.03倍) |

行业排名 |

第二梯队前列 ,仅次于德赛西威 |

盈利水平分类 |

中高盈利 区间 |

百分位 |

约 75th百分位以上 |

三、行业盈利能力分布

行业净利率分布特征:

- 高盈利区间(>5%):仅德赛西威1家,占比约25%

- 中等盈利区间(2%-5%):天海电子(5%)处于此区间顶部

- 低盈利区间(<2%):均胜电子、索菱股份、华阳集团,占比75%

四、5%净利率的行业意义

| 指标 | 行业表现 | 天海电子(假设) |

|---|---|---|

| 盈利能力 | 显著优于行业平均 |

高于平均2.46%约2倍 |

| 竞争地位 | 准一线水平 |

接近龙头德赛西威 |

| 投资价值 | 中上水平 |

具备一定护城河特征 |

| 风险特征 | 相对稳健 |

需关注增长持续性 |

五、关键结论

天海电子5%的净利率在汽车电子行业中处于:中上水平

- 超越行业平均:大幅高于行业平均的2.46%,表明其盈利能力显著优于行业同行

- 接近行业龙头:与行业龙头德赛西威(7.26%)相比仍有差距,但已处于第一梯队边缘

- 研发驱动特征:参考行业规律,高净利率通常伴随较高研发投入(行业领先者研发投入普遍超过5%)

- 可持续性评估:需结合具体业务模式、竞争壁垒及成本控制能力综合判断

注:由于未能获取天海电子(股票代码:600008.SS显示为北京首创生态环保集团)的具体公开财务数据,本分析基于同行业可比公司的行业基准进行推断。建议核实天海电子的具体业务范围及股票代码后进行更精确的对比分析。

参考文献

[0] 金灵API金融数据库 - 汽车电子行业主要上市公司2024年度财务数据(德赛西威、均胜电子、华阳集团、索菱股份)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002920

--

002920

--

600699

--

600699

--

002488

--

002488

--

000906

--

000906

--

600008

--

600008

--