彤程新材电子材料业务量价齐升持续性分析

#量价齐升 #半导体国产替代 #电子材料 #技术分析 #化工新材料 #光刻胶 #603650

中性

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603650

--

603650

--

基于以上技术分析和市场数据,我为您提供彤程新材电子材料业务的量价齐升持续性分析报告:

彤程新材(603650.SS)电子材料业务量价齐升持续性分析

一、公司概况与电子材料业务

彤程新材是中国特种化学品新材料龙头企业,主营业务涵盖

电子材料(半导体光刻胶、电子级化学品)

、特种橡胶助剂

和可降解材料

三大板块。公司近年来积极布局半导体国产替代赛道,电子材料业务已成为重要增长极[0]。

核心财务指标(截至2026年2月):

| 指标 | 数值 | 行业位置 |

|---|---|---|

| 市值 | 263亿元人民币 | 化工新材料板块前列 |

| 市盈率(PE) | 61.03倍 | 高于行业平均 |

| ROE | 16.85% | 良好水平 |

| 净利润率 | 16.99% | 较优 |

| 过去一年涨幅 | +67.11% | 显著跑赢大盘 |

二、量价关系技术分析

1. 长期趋势与量能特征

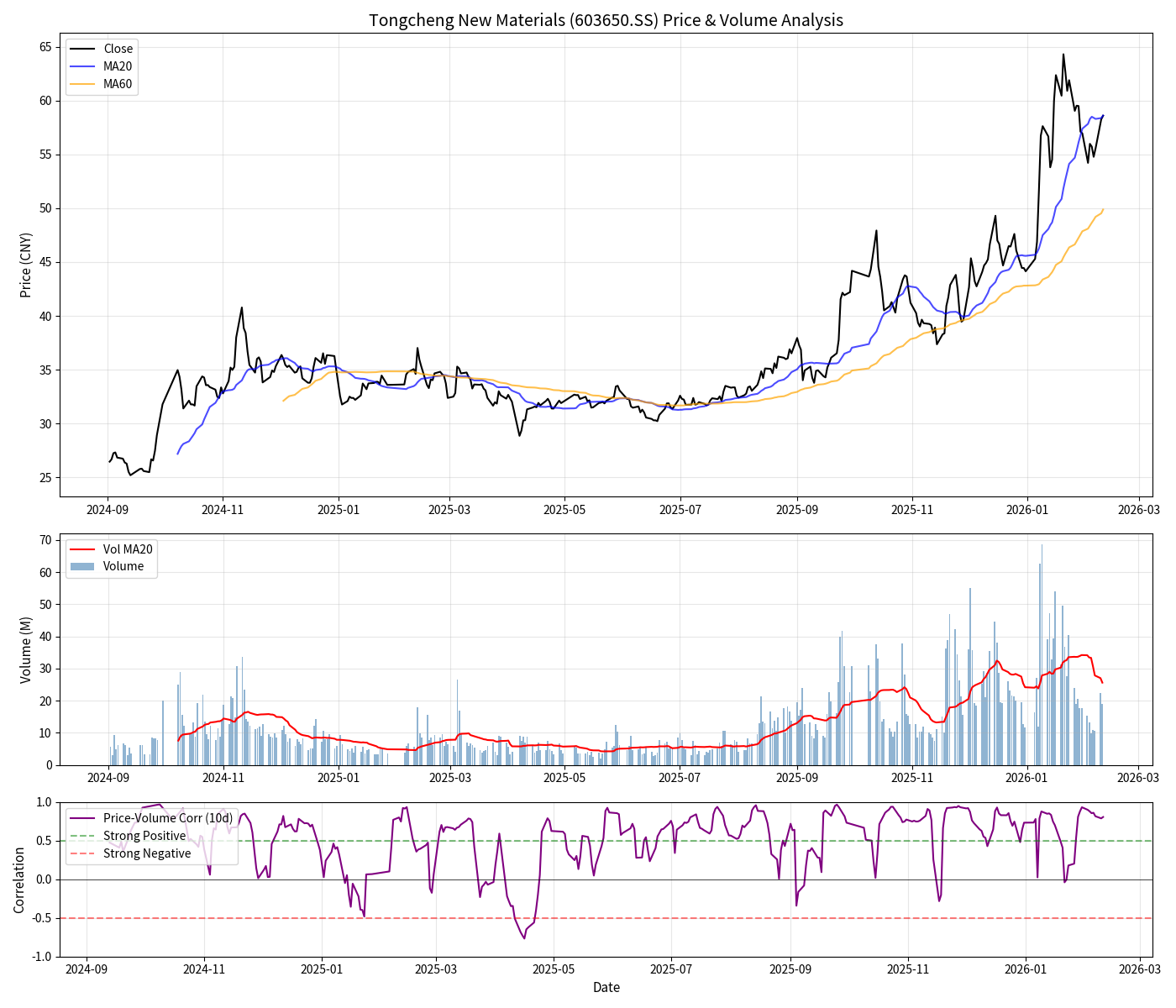

从2024年9月至2026年2月的长期数据来看:

- 期间涨幅:股价从26.44元上涨至58.59元,涨幅达121.43%[0]

- 量价相关性:10日滚动量价相关系数高达0.8076,呈现强正相关关系

- 当前量能水平:成交量19.04M,高于5日均量14.62M的1.30倍

- 量能波动率:30日量能波动系数为58.57%,显示量能活跃但波动较大

2. 近30日量价结构分析

| 统计项目 | 数值 | 解读 |

|---|---|---|

| 上涨天数 | 15天 (50%) | 多空平衡 |

| 放量天数(量能>20日均量) | 12天 (40%) | 放量频率较高 |

量价齐升天数 |

8天 (26.7%) |

量价配合尚可 |

| 5日量能变化 | +42.37% | 短期量能放大 |

| 近10日价格涨幅 | -1.51% | 短期回调 |

3. 关键支撑与压力位

| 类型 | 价格 | 说明 |

|---|---|---|

| 强支撑 | 57.14元 | 布林带下轨附近 |

| 短期支撑 | 56.58元 | MA5均线位置 |

| 当前价格 | 58.59元 | 接近MA20 |

| 短期压力 | 60.04元 | 布林带上轨 |

三、核心技术指标解读

1. 移动平均线分析

MA5: 56.58元 ←───────── 短期成本线

MA10: 56.66元 ←─────────

MA20: 58.61元 ←───────── 当前价格略低于此

MA60: 49.88元 ←───────── 中期趋势线,股价远高于此

均线解读

:

- 短期均线(MA5、MA10)形成金叉后的多头排列

- 股价目前略低于MA20(58.59 vs 58.61),属于正常的技术性回踩

- 股价在MA60上方17.4%,中期上升趋势未变

2. 动量指标

| 指标 | 数值 | 信号 | 解读 |

|---|---|---|---|

| RSI(14) | 38.77 | 中性偏弱 | 接近超卖区域,可能酝酿反弹 |

| MACD | 1.3057 | 死叉回调 | MACD < Signal,柱状图为负,短期承压 |

| KDJ | K:57.95/D:43.93/J:86.01 | 反弹中 | J值较高,短线有超买压力 |

| 布林带 | 49.82% | 中性 | 价格位于布林带中轨附近 |

3. 趋势判断

根据技术分析系统判断,彤程新材当前处于

横向整理(sideways)格局,参考交易区间为

57.14-60.04元,无明确的方向性信号

[0]。

四、电子材料业务量价齐升持续性评估

1. 支撑因素

(1)行业层面:半导体国产替代红利

- 中国半导体材料国产化率持续提升,光刻胶等关键材料需求旺盛

- 半导体周期复苏预期强烈,行业整体量价回升

- 政策支持半导体产业链自主可控

(2)公司层面:电子材料业务高成长

- 电子材料业务收入占比持续提升

- 产能扩张与产品升级并行

- 客户结构优化,头部客户订单稳定

(3)技术面:中期趋势完好

- 股价高于所有中短期均线(MA5/10/20/60)

- 200日均线(39.47元)保持上行态势

- Beta系数0.3(相对于上证指数),抗跌性较强[0]

2. 风险因素

(1)短期技术性调整压力

- MACD死叉后回调尚未结束

- 近10日量价同跌(价格-1.51%,量能-7.82%),显示短期调整动能

- 布林带收窄,可能面临突破选择

(2)估值压力

- 61倍市盈率处于历史较高水平

- 需警惕估值回调风险

(3)量能持续性存疑

- 量能波动率较高(58.57%),稳定性不足

- 量价齐升天数占比26.7%,配合度一般

- 近30日连续量价齐升天数为0

3. 综合评估

| 评估维度 | 得分 | 说明 |

|---|---|---|

| 行业景气度 | ★★★★☆ | 半导体周期复苏+国产替代 |

| 公司基本面 | ★★★★☆ | 电子材料业务高成长 |

| 估值合理性 | ★★★☆☆ | 估值偏高,需业绩验证 |

| 短期技术面 | ★★★☆☆ | 回调压力,整理格局 |

| 量价配合度 | ★★★☆☆ | 中期配合良好,短期偏弱 |

综合评级 |

★★★☆☆ |

中性偏谨慎 |

五、结论与操作建议

核心结论

彤程新材电子材料业务量价齐升的中期趋势尚未破坏,但短期持续性存疑,需等待确认。

-

中期(1-3个月):电子材料业务受益于半导体国产替代和行业复苏,叠加公司产能释放,量价齐升格局有望延续。但需业绩超预期才能支撑当前估值。

-

短期(1-4周):技术指标显示短期回调压力,MACD死叉、RSI回落至中性区域,股价可能回踩56-57元区间寻求支撑。量能若能在此位置有效放大,则有望重启升势。

操作建议

| 投资者类型 | 建议 |

|---|---|

趋势投资者 |

等待股价回踩MA20(58.6元)或MA60(49.9元)企稳后布局,止损设在55元下方 |

短线交易者 |

57-60元区间高抛低吸,突破60.04元后跟进,跌破57元止损 |

价值投资者 |

当前估值偏高,建议等待回调至50元以下或业绩兑现后的更佳入场时机 |

关键观察指标

- 量能确认:若股价回调时成交量萎缩至地量(<10M),则可能见底

- MACD金叉:MACD柱由负转正时,可能开启新一轮上涨

- 业绩催化:关注季度财报中电子材料业务收入增速

参考文献

[0] 金灵API数据 - 彤程新材(603650.SS)公司概况、技术分析与财务数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

603650

--

603650

--