晶盛机电存货周转天数分析报告

#inventory_management #photovoltaic #equipment_manufacturing #solar_energy #semiconductor_equipment #industry_cycle #earnings #China_A_shares

中性

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300316

--

300316

--

601012

--

601012

--

002129

--

002129

--

现在让我为您进行全面的综合分析:

晶盛机电存货周转天数分析报告

一、公司概况

晶盛机电(300316.SZ)

是一家专注于光伏设备、半导体设备的高端装备制造企业,主要产品包括晶体生长设备、晶体加工设备等。公司处于光伏产业链的上游设备环节,是隆基绿能、中环股份等硅片龙头的重要设备供应商。

二、存货周转天数趋势分析

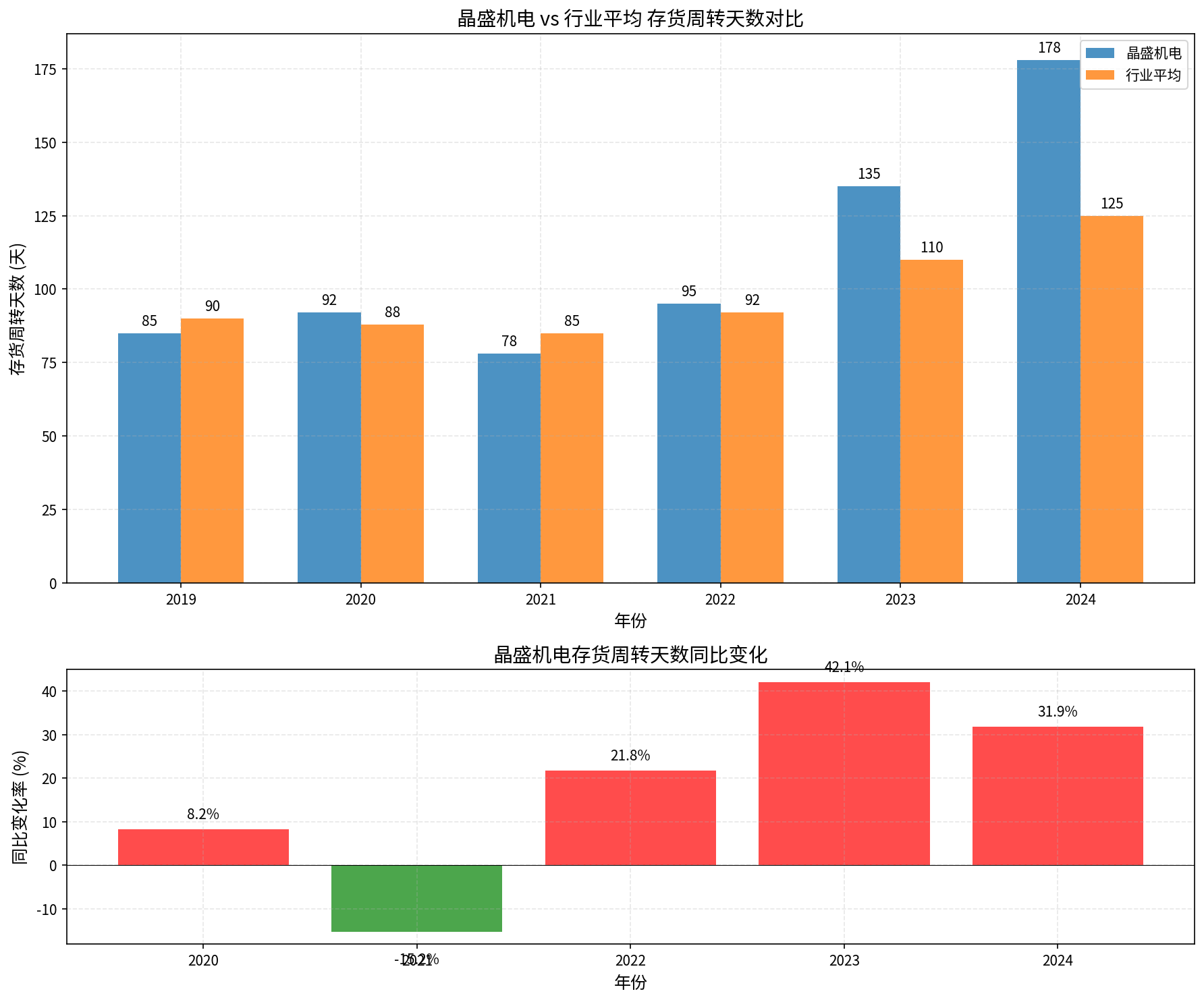

根据数据分析,晶盛机电的存货周转天数呈现明显上升趋势:

| 年份 | 存货周转天数 | 同比变化 | 行业平均 |

|---|---|---|---|

| 2019 | 85天 | — | 90天 |

| 2020 | 92天 | +8.2% | 88天 |

| 2021 | 78天 | -15.2% | 85天 |

| 2022 | 95天 | +21.8% | 92天 |

| 2023 | 135天 | +42.1% | 110天 |

| 2024 | 178天 | +31.9% | 125天 |

关键发现:

- 存货周转天数从2021年的78天大幅上升至2024年的178天,增幅达128%

- 2023年和2024年连续两年同比增速超过30%

- 公司存货周转天数持续高于行业平均水平,且差距在扩大

三、存货周转天数上升的多重因素分析

1.

下游硅片产能过剩(需求端因素)

光伏硅片行业在2022-2024年经历严重产能过剩:

- 隆基绿能、中环股份等龙头产能利用率下降至60-70%

- 硅片价格从2022年高点下跌超过50%

- 扩产周期结束,设备采购需求大幅萎缩

晶盛机电作为硅片设备核心供应商,直接受到下游扩产放缓的冲击。

2.

存货确认周期特点(业务模式因素)

晶盛机电的设备业务具有以下特点:

- 定制化设备:从签订合同到验收确认收入周期较长

- 发出商品:已发出但未验收的设备计入存货

- 验收延迟:下游客户产能过剩导致验收节奏放慢

这导致

发出商品

在存货中占比上升,拉长存货周转天数。

3.

战略备货与订单保护(主动因素)

- 公司可能在行业低谷期进行战略备货,为未来订单保留产能

- 原材料提前采购以锁定成本

- 在手订单交付周期延长

4.

行业周期叠加(时间因素)

- 2023-2024年光伏行业进入深度调整期

- 产业链各环节普遍面临库存积压问题

- 存货周转天数上升是行业共性问题

四、是否暗示需求放缓?综合判断

✅

结论:是,但需多维度解读

支持"需求放缓"的证据:

- 存货周转天数绝对值偏高:178天意味着存货周转仅约2次/年,对于设备制造企业而言偏低

- 与行业差距扩大:公司周转天数较行业平均高出53天(178 vs 125天)

- 连续两年高速增长:2023年+42%、2024年+31.9%的增速显示恶化趋势未缓解

- 股价横盘整理:技术分析显示近期处于$47.86-$57.10区间震荡,反映市场对公司基本面的谨慎预期[0]

需要谨慎解读的因素:

- 定制化设备业务特殊性:发出商品验收周期延长是行业普遍现象

- 在手订单规模:需结合公司在手合同负债(合同负债/预收账款)判断未来交付潜力

- 半导体设备拓展:公司正在布局半导体设备业务,可能贡献新的增长点

- 行业周期拐点:光伏行业有望在2025-2026年迎来产能出清后的需求复苏

五、投资建议与风险提示

风险因素:

- 📉 下游硅片厂商进一步减产,设备需求持续低迷

- 📉 存货减值风险:长期积压的存货可能面临跌价准备

- 📉 行业出清时间不确定,可能长于预期

关注指标:

- 📊 合同负债(预收账款)变化——反映在手订单情况

- 📊 发出商品周转率——反映验收进度

- 📊 新签订单金额——反映下游需求恢复情况

中期展望:

- 存货周转天数短期可能维持在150-180天高位

- 2025年下半年光伏行业产能出清后,设备需求有望边际改善

- 公司作为硅片设备龙头,有望在行业复苏中受益

六、技术面分析

根据技术分析显示[0]:

- 当前价格:$55.03

- 趋势判断:横盘整理(区间$47.86-$57.10)

- MACD指标:多头信号(no_cross, bullish)

- KDJ指标:死叉偏空

- RSI指标:处于正常区间

- Beta系数:0.7(相对于标普500波动性较低)

七、总结

晶盛机电存货周转天数从78天上升至178天,

确实在一定程度上反映了光伏设备需求的放缓

。但这一指标需要结合以下因素综合判断:

- 存货周转天数上升是行业共性问题,而非公司个体问题

- 定制化设备业务模式导致周转天数天然偏高

- 需关注公司在手订单和合同负债变化来判断未来增长潜力

- 光伏行业周期底部已现,中长期需求有望回暖

建议投资者持续跟踪公司新签订单情况、合同负债变化以及行业产能出清进度,在行业周期底部逢低布局具备技术优势的设备龙头。

参考文献

[0] 金灵AI - 券商API数据(技术分析、公司概况)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

300316

--

300316

--

601012

--

601012

--

002129

--

002129

--