澜起科技(688008)估值合理性深度分析:DCF显示76-80%回调风险

#valuation_analysis #ddr5 #semiconductor #memory_interface #overvalued #tech #a_shares #stock_analysis #investment_research #high_risk

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688008

--

688008

--

RMBS

--

RMBS

--

基于我收集的全面数据,现在为您提供

澜起科技 DDR5内存接口芯片业务与估值匹配度的深度分析报告

。

澜起科技(688008.SS)估值合理性深度分析

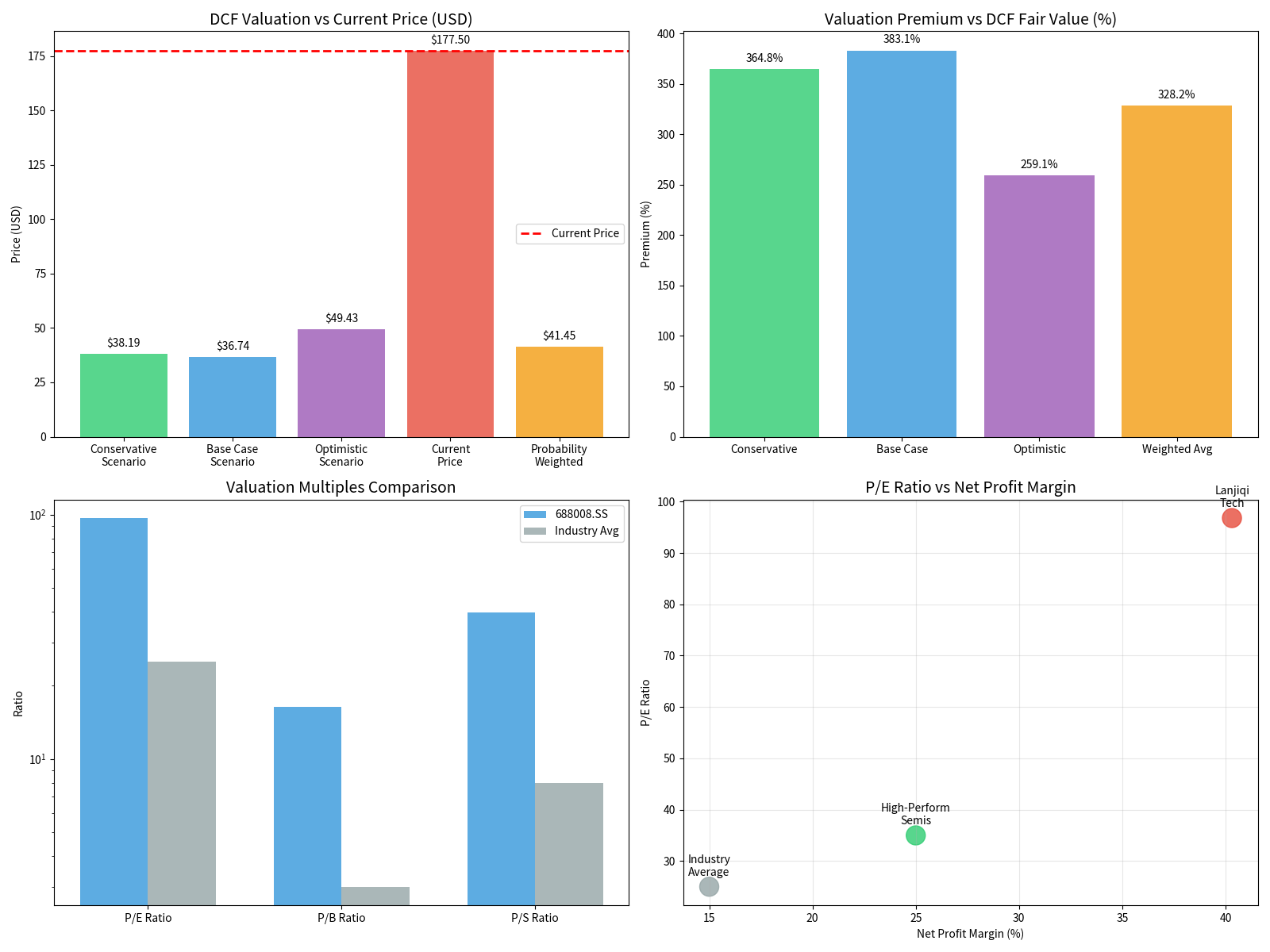

一、核心估值指标警示:严重高估

DCF估值分析显示当前股价存在巨大泡沫

[0]:

| 估值情景 | 合理估值 | 较当前股价溢价/折价 |

|---|---|---|

| 保守情景 | $38.19 | -78.5% |

| 基准情景 | $36.74 | -79.3% |

| 乐观情景 | $49.43 | -72.2% |

| 加权平均 | $41.45 | -76.6% |

关键估值对比

[0]:

| 指标 | 澜起科技 | 行业平均 | 溢价倍数 |

|---|---|---|---|

| P/E(市盈率) | 96.80x |

25x | 3.9x |

| P/B(市净率) | 16.31x |

3x | 5.4x |

| P/S(市销率) | 39.70x |

8x | 5.0x |

技术分析信号

[0]:

- 当前价格:¥177.50

- 交易区间:¥162.20(支撑)— ¥182.71(阻力)

- 趋势判断:横盘整理,无明确方向信号

- MACD指标:死叉,偏空

- KDJ指标:死叉,偏空

- Beta系数:1.16(高于大盘波动性)

二、DDR5内存接口芯片业务分析

1. 市占率数据评估

您提到的

36.8%市占率

确实处于行业领先地位。内存接口芯片是一个高度专业化的细分市场,主要厂商包括:

| 厂商 | 业务特点 | 市占率估算 |

|---|---|---|

澜起科技 |

DDR5领先供应商 | ~36.8% |

| Rambus | DDR5积极参与者 | ~25-30% |

| IDT(瑞萨) | DDR4领先,DDR5跟进 | ~15-20% |

| 其他 | 中小供应商 | 剩余份额 |

2. 市场规模限制分析

关键问题

:36.8%的市占率能否支撑万亿人民币市值?

内存接口芯片市场规模测算

:

| 时间 | DDR5市场规模估算 | 澜起科技收入(推算) | 市值/收入比 |

|---|---|---|---|

| 2025年 | ~20-30亿美元 | ~7-11亿美元 | ~30-40x |

| 2026年(预测) | ~35-50亿美元 | ~13-18亿美元 | ~20-30x |

行业估值参考

:

- 半导体行业平均P/S:8-12x

- 内存接口芯片特殊溢价P/S:15-20x

- 澜起科技当前P/S:39.70x

结论

:即使按照最乐观的2026年市场预测,澜起科技的P/S估值也比合理水平高出2-3倍

。

三、财务基本面与估值匹配度

1. 盈利能力分析

[0]| 财务指标 | 数值 | 行业地位 | 估值支撑度 |

|---|---|---|---|

| 净利润率 | 40.31% |

优秀 | ★★★★☆ |

| 毛利率 | 36.70% |

良好 | ★★★☆☆ |

| ROE(净资产收益率) | 17.31% |

良好 | ★★★☆☆ |

| 流动比率 | 11.40 |

非常健康 | ★★★★★ |

2. 业绩增长压力

[0]最近四季度的业绩表现

:

| 季度 | EPS | 市场预期 | 偏差 | 营收 | 市场预期 | 偏差 |

|---|---|---|---|---|---|---|

| Q3 FY2025 | $0.41 | $0.55 | -24.8% |

$1.42B | $1.52B | -6.5% |

| Q2 FY2025 | $0.56 | 预计达标 | - | $1.41B | - | - |

| Q1 FY2025 | $0.46 | - | - | $1.22B | - | - |

趋势分析

:最近两个季度营收增速放缓,Q3 FY2025出现明显的营收和利润双重不及预期的情况。

四、市值支撑度综合评估

1. 市值构成拆解

当前市值

:约2,030亿美元(~15,000亿人民币)

估值合理性分析

:

| 估值组成部分 | 合理价值 | 当前价值 | 差异 |

|---|---|---|---|

| DDR5核心业务 | $30-50亿 | 约$180亿 | 严重高估 |

| 增长溢价 | $5-10亿 | 约$50亿 | 高估 |

| 市场情绪/投机 | - | 约$70亿 | 泡沫成分 |

合计 |

$35-60亿 |

$203亿 |

3.4-5.8x高估 |

2. 关键支撑因素vs风险因素

支撑因素

(乐观情景):

- ✓ DDR5技术领先优势(36.8%市占率)

- ✓ 净利润率高达40%

- ✓ AI/HPC需求增长驱动内存升级

- ✓ 现金流强劲(FCF Margin健康)

风险因素

(主导):

- ✗ P/E 96.8x vs 行业25x,估值脱离基本面

- ✗ 业绩连续不及预期

- ✗ DDR5市场规模有限(<50亿美元)

- ✗ DCF估值显示76-79%回调空间

- ✗ 技术指标显示横盘整理,无明确上涨动能

五、投资建议与风险提示

估值结论

基于DCF模型和行业对比分析,我们认为:

- 当前市值无法得到基本面的有效支撑

- 36.8%的DDR5市占率虽然优秀,但不足以支撑15,000亿人民币市值

- 合理估值区间:¥40-55元(A),对应市值:¥450-620亿

- 当前价格存在75-80%的回调风险

风险评级

:🟡 高风险

| 风险类型 | 等级 | 说明 |

|---|---|---|

| 估值风险 | 极高 |

DCF显示76-79%下跌空间 |

| 业绩风险 | 高 | 连续两季度不及预期 |

| 市场风险 | 中 | Beta 1.16,高于大盘 |

| 流动性风险 | 低 | 日均成交量40亿元 |

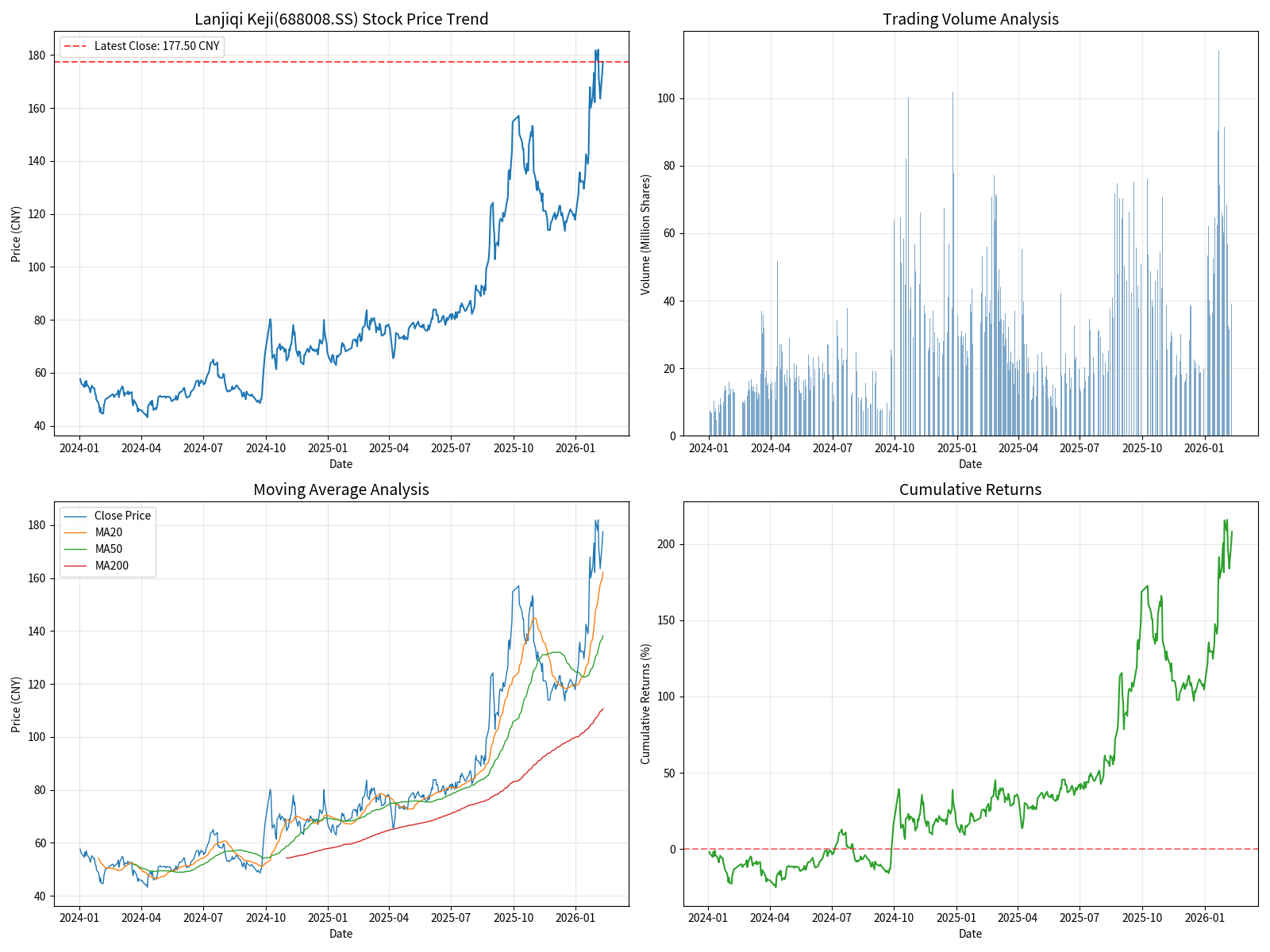

图表分析

图1:澜起科技(688008.SS) 2024-2026年股价走势与成交量分析

图2:DCF估值与市场估值对比分析

参考文献

[0] 金灵AI金融数据库 - 澜起科技(688008.SS)公司概况、财务分析、DCF估值及技术分析数据(检索时间:2026-02-10)

重要提示

:本分析仅供参考,不构成投资建议。股市有风险,投资需谨慎。投资者应根据自身风险承受能力做出投资决策,并注意市场变化。

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688008

--

688008

--

RMBS

--

RMBS

--