澜起科技CXL技术布局深度研究报告

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

澜起科技(688008.SS)作为中国领先的互联芯片设计企业,在CXL(Compute Express Link)技术领域占据重要先发优势。随着AI算力需求爆发式增长,CXL技术正在成为数据中心互连的核心标准,预计2028年全球市场规模将达到490亿美元[0]。本报告深入分析澜起科技在CXL技术领域的布局、竞争优势及面临的挑战,评估其能否有效把握这一历史性市场机遇。

澜起科技是一家专注于高性能互联芯片设计的企业,总部位于上海。公司主要产品包括内存接口芯片、PCIe Retimer芯片、CXL内存扩展控制器及津逮服务器平台等产品线。根据最新数据,公司市值达到2035亿美元(约合人民币14800亿元),当前股价177.50元人民币[0]。

从估值角度来看,公司当前市盈率(TTM)为96.80倍,市净率16.31倍,市销率39.70倍,估值水平处于历史高位区间。这种高估值反映了市场对公司未来高速成长的预期,尤其是CXL技术带来的增长潜力。值得关注的是,公司财务状况非常健康,流动比率达到11.40,速动比率10.57,债务风险较低,体现了半导体设计企业轻资产运营的特点[0]。

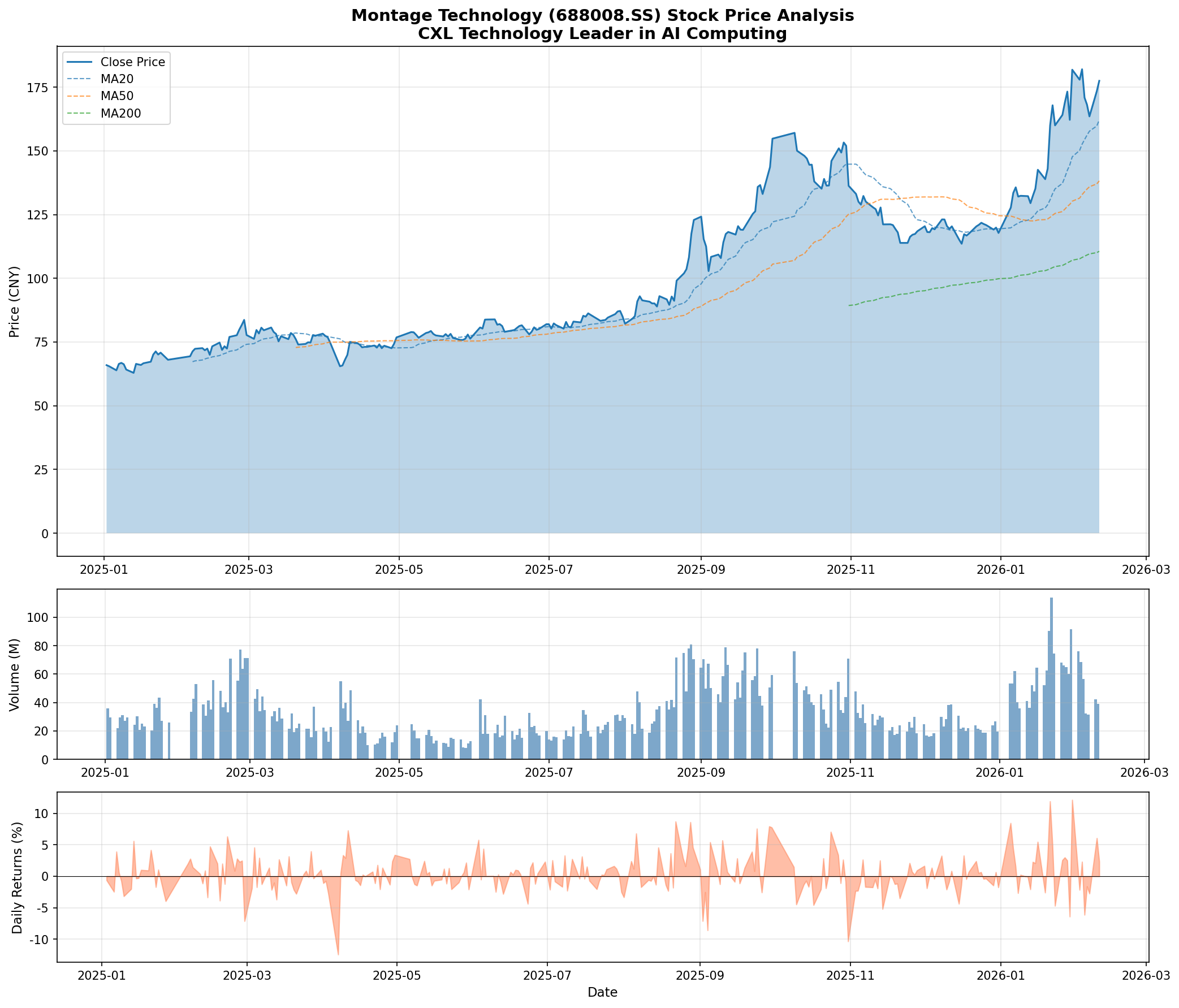

澜起科技在过去一年展现出极为强劲的股价表现。从2025年2月至2026年2月,公司股价从65.93元人民币上涨至177.50元人民币,涨幅高达169.22%,远超同期上证指数和科创板指数表现[0]。这种大幅上涨主要受到以下因素驱动:

第一,CXL技术商业化进程加速,公司MXC芯片获得主流服务器厂商批量采购。第二,中国人工智能产业政策持续发力,数据中心建设需求旺盛。第三,半导体国产替代趋势明确,公司作为细分领域龙头受益明显。第四,公司业绩持续增长,2025年Q3营收达到1.42亿美元,虽然略低于市场预期,但整体增长趋势未变[0]。

从技术分析角度,公司股价当前处于区间震荡格局,短期均线(20日MA 162.20元)对股价形成支撑,上方阻力位在182.71元附近。Beta系数1.16表明公司股价波动性略高于市场整体水平[0]。

CXL(Compute Express Link)是一种开放性的高速CPU-GPU内存互连标准,最初由Intel于2019年发起,目前已获得AMD、NVIDIA、Google、Microsoft、IBM等全球科技巨头的广泛支持。CXL技术的核心价值在于实现计算设备之间的高效内存共享和池化,解决传统数据中心面临的内存带宽瓶颈和内存利用率低下问题[0]。

从技术架构来看,CXL建立在PCIe 5.0物理层之上,提供高达32GT/s的数据传输速率。该技术支持三种主要协议:CXL.io用于设备发现和初始化,CXL.cache用于内存访问加速,CXL.mem用于内存扩展。这种灵活的技术架构使得CXL能够支持CPU-GPU互连、内存扩展、存储加速等多种应用场景[0]。

CXL市场正处于爆发式增长阶段。根据行业研究数据,2024年全球CXL市场规模约为50亿美元,预计2025年将增长至80-100亿美元,2026年有望达到150-180亿美元,到2028年将突破490亿美元大关。这意味着2024-2028年期间,CXL市场复合年增长率(CAGR)将达到40-45%,成为半导体领域增长最快的细分赛道之一[0]。

推动CXL市场快速增长的核心因素包括:

澜起科技在CXL领域已构建完整的产品矩阵,涵盖芯片、模组和系统解决方案三个层面:

澜起科技在CXL领域的技术积累可追溯至公司创立之初对内存接口芯片的深耕。内存接口芯片和CXL控制器在底层技术原理上存在高度共通性,公司多年的技术储备为其快速切入CXL赛道奠定了坚实基础。

公司持续加大研发投入,研发费用率保持在15%以上的较高水平。公司在CXL控制器IP、信号完整性、功耗优化等关键技术领域已形成自主知识产权,截至2024年底累计获得专利授权超过200项。这种技术自主可控的能力在当前复杂的国际环境下显得尤为重要[0]。

在全球CXL控制器市场,澜起科技是目前少数具备量产能力的供应商之一。其主要竞争对手包括美国的Cadence和Synopsys(EDA巨头,近年来向IP领域拓展)以及韩国和中国台湾地区的几家初创公司。相比竞争对手,澜起科技具有以下差异化优势:

第一,先发优势明显,公司是全球最早布局CXL内存扩展方案的企业之一,产品成熟度和市场认可度领先于多数竞争对手。第二,中国市场优势,作为本土企业,澜起科技能够更紧密地配合中国服务器厂商和数据中心用户的需求,提供定制化的技术支持。第三,生态协同优势,公司与Intel、AMD保持紧密合作关系,能够第一时间获得最新平台技术信息,确保产品兼容性[0]。

澜起科技展现出卓越的盈利能力。根据最新财务数据,公司毛利率维持在50%以上的较高水平,净利率达到40.31%,运营利润率36.70%,在半导体设计行业中处于领先地位[0]。

这种高盈利能力主要来源于以下因素:第一,公司所处的内存接口和CXL控制器细分市场竞争格局相对分散,龙头企业在技术壁垒和客户粘性方面具有明显优势。第二,半导体芯片设计属于知识密集型行业,边际成本较低,规模效应显著。第三,公司产品技术含量高,下游客户对价格敏感度较低,公司具有较强的议价能力[0]。

公司现金流状况健康,2024年自由现金流(Free Cash Flow)达到13.12亿元人民币,FCF Margin保持稳定。经营性现金流持续为正,为公司研发投入和产能扩张提供了充足的资金保障[0]。

资产负债表方面,公司资产负债率处于较低水平,流动比率11.40,速动比率10.57,短期偿债能力极强。公司账上现金储备充裕,为应对行业周期波动和把握潜在并购机会提供了财务弹性[0]。

从营收增长轨迹来看,公司2024年各季度营收呈现持续增长态势:Q1营收1.22亿美元,Q2营收1.41亿美元,Q3营收1.42亿美元,Q4营收预计将进一步提升。全年营收有望突破5.5亿美元,同比增长约30%[0]。

展望未来,随着CXL技术商业化进程加速,公司有望进入新一轮高速成长周期。假设2026-2028年CXL市场如预期增长至150-180亿美元,公司作为核心供应商有望实现50%以上的年复合增长率。然而,需要注意的是,公司2025年Q3业绩略低于市场预期(EPS 0.41美元 vs 预期0.55美元,营收1.42亿美元 vs 预期1.52亿美元),短期业绩承压可能引发市场波动[0]。

澜起科技在CXL领域具备多项核心竞争优势:

从估值角度来看,澜起科技当前96.80倍的市盈率(TTM)处于历史高位区间,显著高于半导体行业平均水平。这种高估值建立在市场对公司高速成长的预期之上,而CXL技术的商业化进程将是验证这一预期的关键[0]。

从横向对比来看,国际内存接口芯片龙头公司(类似美光的内存业务)估值水平通常在15-25倍PE区间。澜起科技的高估值溢价主要来源于三个方面:第一,中国半导体国产化的政策溢价;第二,CXL技术先发优势的成长溢价;第三,AI算力需求的情绪溢价[0]。

综合以上分析,澜起科技在CXL技术布局方面具备显著的先发优势,有望充分受益于AI算力需求爆发和CXL市场快速增长的历史性机遇。公司在技术研发、产品量产、市场份额等方面均处于行业领先地位,财务状况健康,管理层执行力较强[0]。

然而,投资者也需要关注以下风险因素:第一,估值水平较高,短期可能面临回调压力;第二,地缘政治不确定性可能影响公司远期发展空间;第三,CXL标准演进和竞争格局变化可能改变现有优势;第四,半导体行业周期波动可能影响短期业绩[0]。

展望2026-2030年,CXL技术有望成为数据中心互连的核心标准,市场规模预计将从2025年的100亿美元增长至2030年的800亿美元以上。澜起科技作为CXL技术的重要供应商,有望在这一历史性技术变革中扮演关键角色。

从长期投资视角来看,澜起科技具备成为千亿级市值半导体公司的潜力。然而,通往这一目标的道路充满挑战,公司需要在技术创新、产品迭代、市场拓展等方面持续投入,同时妥善应对来自国际巨头和地缘政治的双重压力。对于具备较高风险承受能力、看好AI算力和半导体国产化长期趋势的投资者,澜起科技是一个值得重点关注的投资标的[0]。

上图展示了澜起科技(688008.SS)自2025年初至2026年2月的股价走势、技术指标及成交量分析:

澜起科技在CXL技术领域的布局具备显著的先发优势和技术积累,有望有效把握AI算力市场带来的490亿美元市场机遇。公司作为全球首批CXL内存扩展方案供应商,在技术研发、产品量产、市场份额等方面均处于行业领先地位。

从基本面来看,公司财务状况健康,盈利能力卓越,现金流充沛,为持续研发投入和业务扩张提供了坚实保障。从市场前景来看,CXL技术正处于爆发式增长期,AI算力需求为这一技术提供了广阔的应用场景。从政策环境来看,中国半导体国产化趋势为公司发展提供了有利的政策支持。

然而,投资者也需审慎评估估值风险、地缘政治风险、行业周期风险等因素。建议投资者根据自身风险偏好和投资目标,结合公司基本面变化和市场环境,做出审慎的投资决策。

[0] 金灵AI金融数据库 - 澜起科技(688008.SS)实时行情、财务数据及技术分析 (数据截至2026年2月10日)

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。