容百科技(688005)盈利能力深度分析报告

#earnings_decline #lithium_battery #new_energy #ev_supply_chain #china_a_shares #stock_analysis #profitability #industry_downcycle

消极

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688005

--

688005

--

现在我将为您提供一份系统全面的容百科技深度分析报告。

容百科技(688005.SS)盈利能力深度分析报告

一、公司概况与市场表现

容百科技

(Ningbo Ronbay New Energy Technology Co., Ltd.)是中国领先的新能源正极材料制造商,主要从事锂离子电池正极材料的研发、生产和销售。公司于科创板上市,股票代码688005.SS[0]。

股价表现概览

| 时间周期 | 收益率 | 评价 |

|---|---|---|

| 近5日 | +3.94% | 短期反弹 |

| 近1月 | -9.66% | 回调压力 |

| 近6月 | +40.52% | 中期强势 |

| 近1年 | +39.89% | 年度表现优异 |

| YTD | -9.87% | 年内回撤 |

| 3年 | -39.44% | 长期承压 |

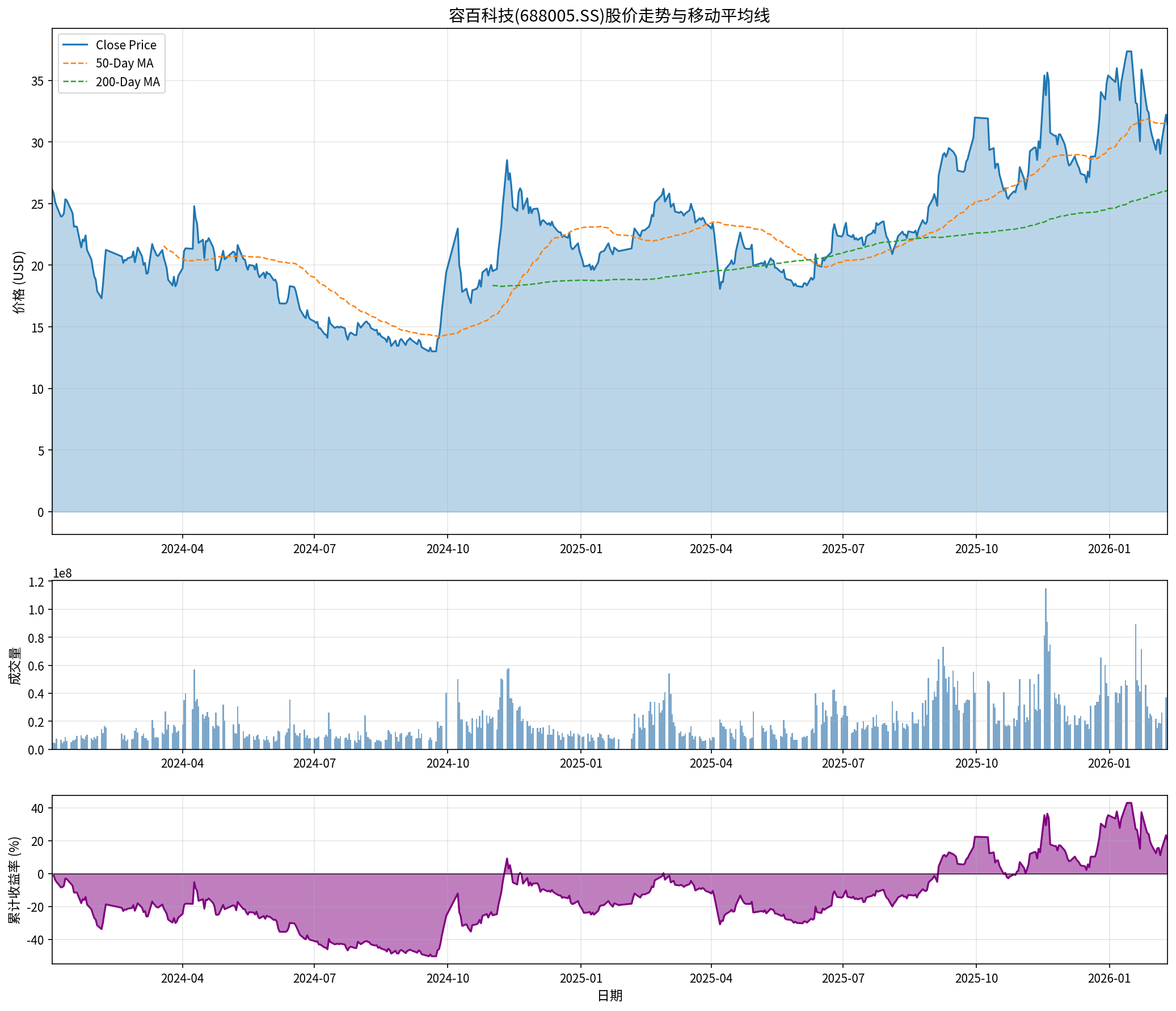

截至2026年2月10日收盘,容百科技股价报

31.42美元

,较52周低点18.08美元上涨73.8%,但较52周高点37.35美元仍有15.9%的回调空间[0]。

二、2025年业绩预亏分析

亏损规模与构成

根据公司业绩预告,容百科技预计2025年全年亏损

1.5-1.9亿元人民币

[1]。这一预亏数据标志着公司从此前盈利状态转为亏损,引发市场对公司盈利能力的担忧。

季度业绩恶化轨迹

| 报告期 | EPS(美元) | 营收(亿美元) | 市场预期 | 预期偏差 |

|---|---|---|---|---|

| 2024年Q3 | +0.22 | 4.44 | - | 盈利状态 |

| 2024年Q4 | +0.25 | 3.76 | - | 盈利状态 |

| 2025年Q1 | -0.02 | 2.95 | - | 首现亏损 |

| 2025年Q3 | -0.19 |

2.74 |

+0.06 | -410.88% |

数据显示,公司盈利能力呈现

加速恶化

趋势:

- 2025年Q3单季EPS为-0.19美元,较市场预期的0.06美元出现410.88%的负面偏差

- 营收同比下降38.3%(从4.44亿美元降至2.74亿美元)

- 连续两个季度录得亏损,亏损幅度持续扩大[0]

三、盈利能力恶化分析

核心财务指标恶化趋势

盈利能力指标(TTM)

| 指标 | 数值 | 行业基准 | 评价 |

|---|---|---|---|

| ROE(净资产收益率) | -0.29% |

8-12% | 严重低于行业 |

| 净利润率 | -0.19% |

5-8% | 亏损边缘 |

| 营业利润率 | 0.25% |

6-10% | 极度承压 |

| P/E(市盈率) | -917.70x |

15-25x | 负值反映亏损 |

关键观察

-

毛利率持续承压:公司主营业务正极材料受上游锂矿价格波动和下游电池厂商压价双重挤压[1]

-

规模效应失效:营收从2024年高点持续下滑,但固定成本刚性的情况下,单位成本无法有效摊薄

-

行业产能过剩:新能源正极材料行业经历快速扩张后出现产能过剩,导致产品价格竞争加剧[1]

财务健康评估

| 维度 | 评分 | 说明 |

|---|---|---|

| 财务态度 | 保守 | 高折旧/资本支出比率,会计处理保守 |

| 债务风险 | 低 | 流动比率1.25、速动比率1.05,短期偿债能力尚可 |

| 现金流 | 负值 | 最新自由现金流为-12.52亿元,经营压力明显[0] |

四、行业背景与竞争格局

行业态势(2026年2月10日)

材料板块表现

:当日材料板块整体上涨**+1.65%**,位居所有板块首位,反映出大宗商品和基础材料行业的整体回暖[0]。

业绩下滑主因分析

-

锂电材料价格下跌:碳酸锂等原材料价格大幅波动,正极材料定价承压[1]

-

下游需求放缓:新能源汽车市场增速放缓,电池厂商库存高企,采购意愿下降

-

产能过剩冲击:行业新产能集中释放,供需失衡导致价格战加剧

-

技术迭代压力:高镍三元材料等新产品研发投入增加,但商业化进度不及预期

五、技术分析与股价走势

趋势判断

| 指标 | 数值 | 信号 |

|---|---|---|

| MACD | 无交叉 | 看跌 |

| KDJ | K:36.5, D:26.9, J:55.7 | 看涨 |

| RSI | 正常区间 | 中性 |

| Beta | 0.51 | 低波动性 |

| 趋势判断 | 横盘整理 |

无明确方向 |

价格区间参考

| 类型 | 价格(美元) |

|---|---|

| 支撑位 | 30.44 |

| 阻力位 | 32.43 |

| 20日均线 | 32.43 |

| 50日均线 | 31.55 |

| 200日均线 | 26.07 |

技术面解读

- 股价目前高于200日均线(+20.5%),表明中长期趋势仍属强势

- 低于20日均线,短期存在回调压力

- MACD指标呈现看跌信号,短期动能偏弱

- 成交量维持在高位(日均约2400万股),交易活跃度较高[0]

六、盈利能力是否持续恶化?综合判断

结论:

是,盈利能力确实在持续恶化

恶化证据链

| 维度 | 恶化表现 | 严重程度 |

|---|---|---|

| EPS趋势 | 从+0.22→-0.19美元 | ⚠️ 严重 |

| 营收规模 | 同比-38.3% | ⚠️ 严重 |

| 净利润率 | 从正转负(-0.19%) | ⚠️ 严重 |

| ROE | 负值(-0.29%) | 🔴 极严重 |

| 自由现金流 | 持续为负 | ⚠️ 严重 |

关键驱动因素

短期内难以逆转的因素:

- 行业产能出清尚未完成,价格战仍将持续

- 下游新能源汽车市场增速放缓,需求端承压

- 公司新产品放量需要时间

潜在积极因素:

- 财务态度保守,资产质量相对稳健

- 债务风险可控,流动性压力有限

- 新能源行业长期增长逻辑未变

七、投资建议与风险提示

风险评估

| 风险类型 | 等级 | 说明 |

|---|---|---|

| 业绩亏损风险 | 高 |

2025年预亏1.5-1.9亿元 |

| 估值风险 | 高 | 负P/E,市场担忧情绪浓厚 |

| 行业周期风险 | 中高 | 产能过剩+需求放缓 |

| 流动性风险 | 低 | 成交活跃,流动性充足 |

估值参考

- 当前股价:31.42美元

- 52周区间:17.34 - 38.78美元

- 估值水平:P/B 2.73倍,处于历史中低位区间[0]

八、结论

容百科技2025年预亏1.5-1.9亿元,

盈利能力确实处于持续恶化状态

。从季度业绩轨迹来看,公司从2024年第三季度的盈利状态急剧转向2025年第三季度的深度亏损,主要受行业产能过剩、产品价格下跌、需求放缓等多重因素影响。

短期展望偏谨慎

:在行业周期下行背景下,公司盈利能力难以快速反转。

中长期需观察

:若行业产能出清完成、公司新产品成功放量,叠加新能源汽车长期增长趋势,盈利能力可能出现拐点。但当前亏损状态和负ROE表明公司正经历严峻经营压力,投资者需保持谨慎。

参考文献

[0] 金灵AI金融数据库 - 容百科技(688005.SS)实时行情与财务数据 (2026年2月10日)

[1] 网络搜索 - 容百科技2025年业绩预告及行业分析相关报道

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688005

--

688005

--