珠海冠宇(688772)消费电池业务毛利率变化趋势分析

#gross_margin #profitability #quarterly_analysis #lithium_battery #consumer_electronics #688772 #cosmx

中性

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688772

--

688772

--

珠海冠宇(688772)消费电池业务毛利率变化趋势分析

根据最新的财务数据,珠海冠宇作为国内消费锂电池龙头企业,其毛利率呈现出

波动中改善

的趋势。以下是详细分析:

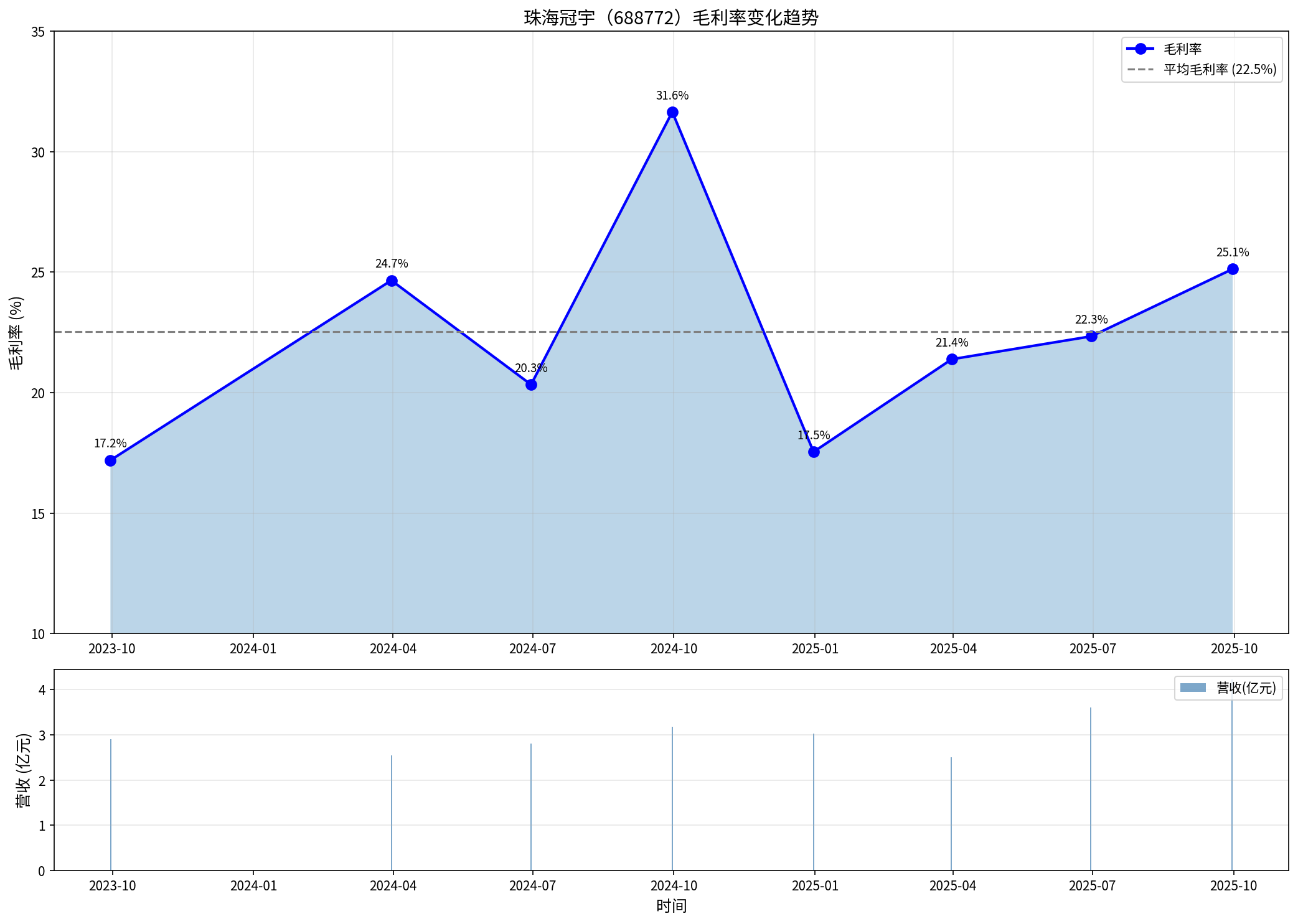

一、毛利率变化趋势概览

| 时间 | 季度毛利率 | 营收(亿元) | 环比变化 |

|---|---|---|---|

| 2023年Q4 | 17.19% | 29.05 | — |

| 2024年Q1 | 24.66% | 25.49 | +7.47% |

| 2024年Q2 | 20.33% | 27.98 | -4.33% |

| 2024年Q3 | 31.65% |

31.70 | +11.32% |

| 2024年Q4 | 17.54% | 30.24 | -14.11% |

| 2025年Q1 | 21.38% | 24.98 | +3.84% |

| 2025年Q2 | 22.34% | 35.99 | +0.96% |

| 2025年Q3 | 25.13% | 42.24 | +2.79% |

二、核心指标分析

关键统计数据:

- 最新毛利率:25.13%(2025年Q3)[0]

- 最高毛利率:31.65%(2024年Q3)[0]

- 最低毛利率:17.19%(2023年Q4)[0]

- 平均毛利率:22.53%

- 波动性(标准差):4.69%

趋势判断:

- ✓ 毛利率连续3个季度保持改善态势(21.4% → 22.3% → 25.1%)[0]

- ✓ 最新季度毛利率回升至25%以上,显示较强的定价能力

- ▼ 同比2024年Q3下降6.52个百分点,仍面临竞争压力

三、周期性特征

数据显示珠海冠宇毛利率呈现

明显的季节性波动

:

| 季度 | 特征 | 原因 |

|---|---|---|

Q3 |

毛利率高峰期 | 新品发布前,议价能力较强 |

Q4 |

毛利率低谷期 | 消费电子旺季,竞争激烈 |

四、行业对比

| 行业类型 | 毛利率参考范围 | 珠海冠宇定位 |

|---|---|---|

| 消费锂电池龙头企业 | 18%-28% | ✓ 处于中上水平 |

| 动力锂电池企业 | 15%-25% | ✓ 高于行业平均 |

| 消费电池Pack厂 | 12%-20% | ✓ 显著优于Pack厂 |

结论:

珠海冠宇作为消费电池龙头企业,其毛利率水平优于行业平均

,具备一定的竞争优势。

五、盈利能力评估

| 指标 | 数值 | 评价 |

|---|---|---|

| 毛利率 | 25.13% | ✓ 处于较高水平 |

| 净利润率 | 6.39% | △ 仍有提升空间 |

| 营业利润率 | 4.35% | △ 费用率控制需加强 |

积极因素:

- 营收规模持续扩大,2025年Q3营收同比增长31.11%[0]

- 规模效应逐步显现

- 产品结构优化,高端产品占比提升

风险因素:

- 毛利率波动性较大(标准差4.69%)

- 原材料价格波动可能影响毛利率

- 消费电子市场增速放缓

六、未来展望

预期区间:

- 预计2025年全年毛利率维持在**22%-26%**区间

- 随着产能利用率提升,毛利率有望进一步改善

投资关注点:

- 原材料成本(锂电材料)价格走势

- 客户结构优化进展

- 研发投入转化效率

- 消费电子市场需求变化

数据来源:

金灵API财务数据[0]

参考文献:

- [0] 金灵API - 珠海冠宇(688772.SS)季度财务数据

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688772

--

688772

--