澜起科技61.5%毛利率在半导体行业的定位分析

#semiconductor #gross_margin #fabless #lanqi_technology #competitive_analysis #memory_interface_chip #tech

积极

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688008

--

688008

--

现在我已经收集了足够的数据,下面是完整的分析报告。

澜起科技61.5%毛利率在半导体行业的定位分析

一、核心结论

澜起科技61.5%的毛利率在全球半导体行业中属于

中上游水平

,位于全行业前30%左右。具体来看:

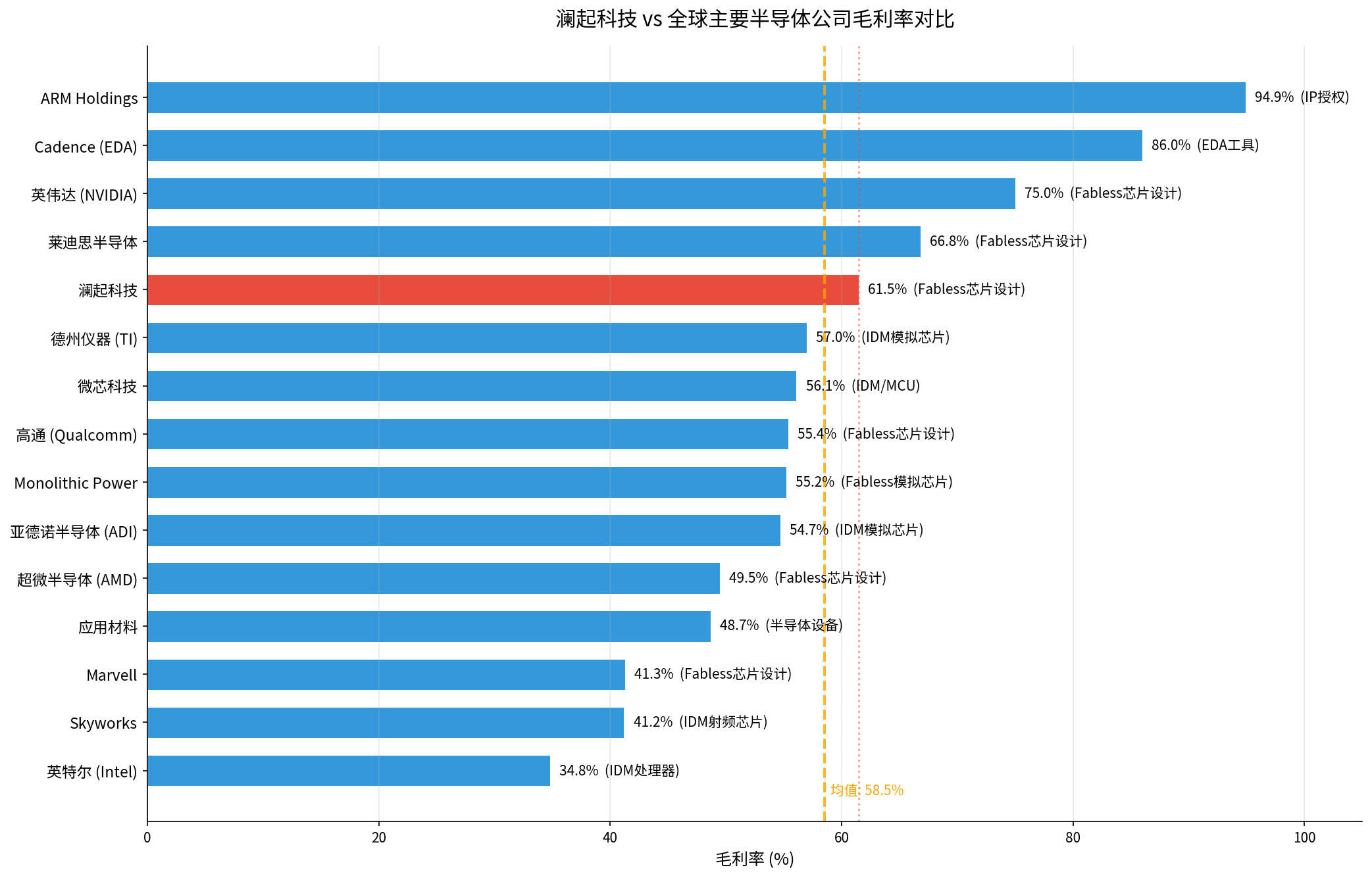

- 全行业对比:在15家全球代表性半导体公司中排名第5,高于行业均值(58.5%)和中位数(55.4%)[0]

- Fabless同业对比:在6家Fabless芯片设计公司中排名第3,高于Fabless均值(58.2%)[0]

- 直接竞品对比:低于其内存接口芯片领域主要竞争对手Rambus(约75-76%),有约14个百分点的差距[0]

二、全球半导体行业毛利率对比图

上图展示了澜起科技与全球15家主要半导体公司的毛利率对比。X轴为毛利率(%),橙色虚线为行业均值(58.5%),红色柱体为澜起科技。

三、分层对比分析

3.1 全行业分层

| 毛利率区间 | 公司代表 | 业务特征 |

|---|---|---|

90%+ |

ARM Holdings (94.9%) | 纯IP授权/EDA工具,轻资产模型 |

70-90% |

英伟达 (75.0%)、Cadence (86.0%) | 高端芯片设计 / EDA软件 |

60-70% |

莱迪思 (66.8%)、 澜起科技 (61.5%) |

细分领域Fabless设计公司,技术壁垒高 |

50-60% |

高通、TI、ADI、微芯、MPS | 大型Fabless/IDM模拟芯片 |

40-50% |

AMD (49.5%)、应用材料 (48.7%) | 大规模数字芯片/半导体设备 |

<40% |

Marvell (41.3%)、英特尔 (34.8%) | 规模大但竞争激烈/转型期IDM |

澜起科技处于

60-70%的第三梯队

,与莱迪思半导体等细分领域龙头处于同一层级[0]。

3.2 Fabless芯片设计公司专项对比

在纯Fabless(无晶圆厂)芯片设计公司中[0]:

| 排名 | 公司 | 毛利率 |

|---|---|---|

| 1 | 英伟达 (NVIDIA) | 75.0% |

| 2 | 莱迪思半导体 | 66.8% |

3 |

澜起科技 |

61.5% |

| 4 | 高通 (Qualcomm) | 55.4% |

| 5 | AMD | 49.5% |

| 6 | Marvell | 41.3% |

澜起科技在Fabless公司中排名靠前,显著高于高通和AMD等大型同行,反映出其在内存接口芯片细分市场中的

技术壁垒和定价能力较强

。

3.3 直接竞品对比:Rambus

Rambus是澜起科技在内存接口芯片领域最主要的全球竞争对手[0]:

| 指标 | 澜起科技 | Rambus |

|---|---|---|

| 毛利率 | 61.5% | 76.0% (FY2025) |

| 毛利率趋势 | - | 69.1% → 75.4% → 76.0%(持续提升) |

Rambus毛利率显著高于澜起科技,差距约14个百分点。这主要源于:

- Rambus拥有大量内存相关专利IP授权收入,该部分业务毛利率极高(接近100%)

- Rambus的产品组合中安全芯片和IP授权占比较高,拉升整体毛利率

- 澜起科技以硬件芯片产品为主,成本结构中晶圆代工费用占比更高

四、毛利率水平的驱动因素解读

澜起科技能维持61.5%毛利率的核心原因:

- 细分市场寡头垄断:全球内存接口芯片(RCD/DB芯片)市场参与者极少,澜起科技与Rambus、瑞萨电子形成三足鼎立格局,竞争有限,定价权较强

- Fabless轻资产模式:无需承担晶圆厂巨额折旧,成本结构较IDM公司更优

- DDR5升级周期:DDR5对RCD芯片的需求量和价值量均显著高于DDR4,推动ASP和毛利率提升

- 技术壁垒:内存接口芯片需要通过JEDEC标准认证及服务器OEM验证,进入门槛高

五、总结评价

| 维度 | 评价 |

|---|---|

| 全行业定位 | 中上游 (前27%,第5/15名) |

| Fabless同业定位 | 中上游 (第3/6名) |

| 与直接竞品差距 | 低于Rambus约14个百分点,但Rambus含大量IP授权收入 |

| 可持续性 | DDR5渗透率提升有望支撑毛利率维持高位 |

| 潜在风险 | DDR5竞争加剧、大客户集中度高、行业周期性波动 |

总体而言,

61.5%的毛利率在半导体行业属于优秀水平

,体现了澜起科技在内存接口芯片细分领域的强竞争壁垒和技术溢价能力。但与顶级IP授权型公司(ARM、Rambus)仍有差距,这主要由商业模式差异所决定。在同类Fabless硬件芯片设计公司中,该毛利率水平具备较强竞争力。

参考文献

[0] 金灵API数据(涵盖NVIDIA、AMD、Qualcomm、Broadcom、Marvell、TI、Intel、ARM、Cadence、Rambus等公司年度财务报表数据)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

688008

--

688008

--