Truist Financial数字战略与客户中心策略分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

现在我将为您提供一份关于Truist Financial数字战略和客户中心策略的全面分析报告。

Truist Financial于2026年2月3日正式推出了

- 智能付款匹配:运用人工智能和机器学习技术自动匹配付款与发票

- 集中化数据管理:将付款、汇款数据和對账整合于单一平台

- 自动化对账流程:显著减少人工操作,提升现金可视性

- 风险控制强化:加强流入现金流的异常监控

Truist企业支付业务主管Chris Ward表示:“我们的新型综合收款解决方案体现了Truist以目标为导向的承诺,即解决客户面临的实际挑战”[1]。该平台直接针对商业和 corporate客户的痛点,简化应收账款管理流程。

Truist的数字化战略建立在四大支柱之上:

| 战略支柱 | 核心目标 | 竞争优势 |

|---|---|---|

数字化渠道 |

扩展移动和网上银行功能 | 提升客户触达效率 |

AI与机器学习 |

自动化风险评估和客户服务 | 降低运营成本 |

数据分析 |

深化客户洞察与精准营销 | 增强交叉销售能力 |

开放银行 |

API集成与生态合作 | 拓展收入来源 |

Truist作为美国东南部地区最大的银行之一,在多个高增长市场拥有

- 区域深耕优势:在传统大型银行(如摩根大通、美国银行)较少覆盖的细分市场建立深厚客户关系

- 规模经济效应:总资产达5,311亿美元,具备与大型银行竞争的资源实力

- 社区银行基因:保留了小规模银行的客户服务文化

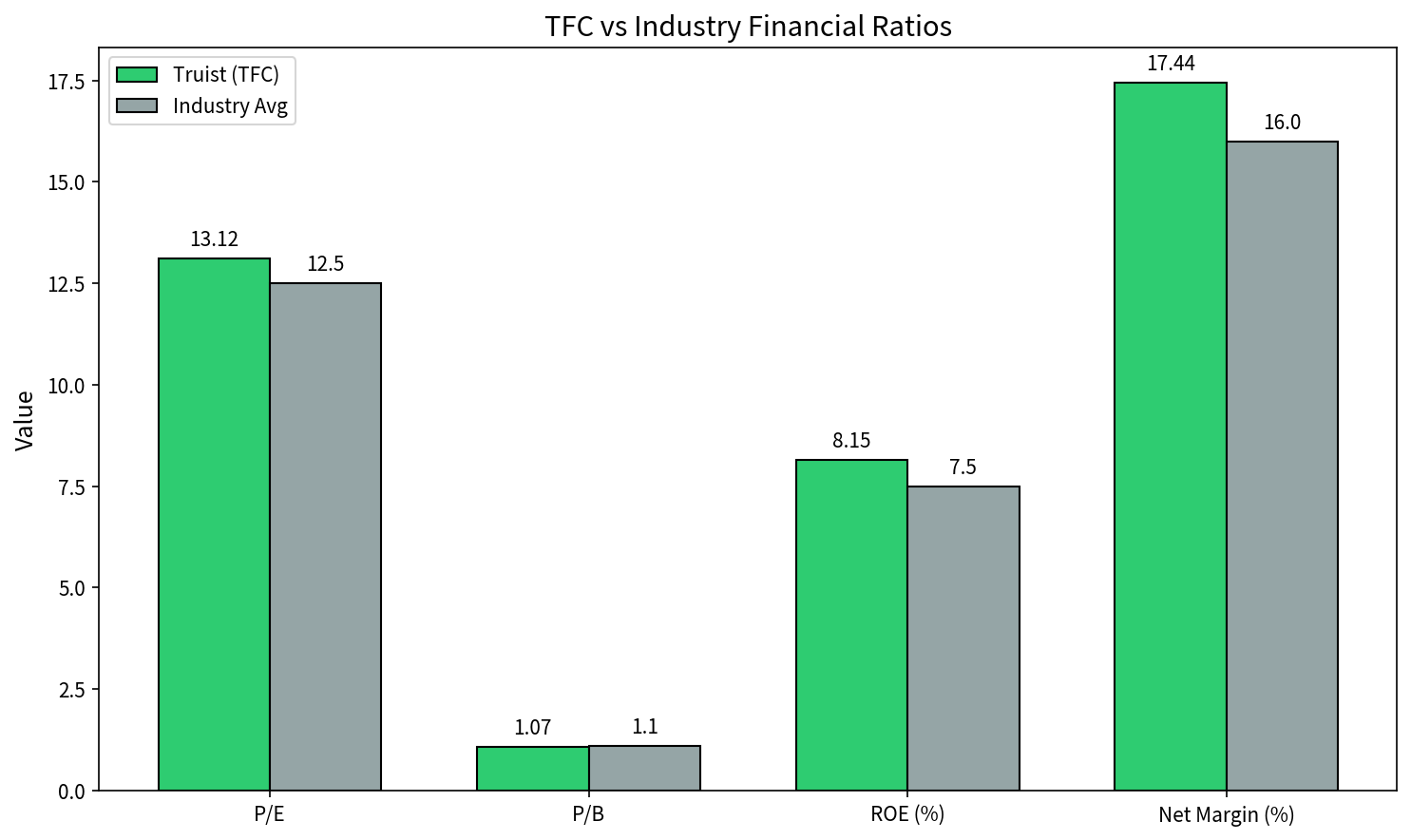

| 指标 | Truist (TFC) | 行业平均 | 评价 |

|---|---|---|---|

| 市盈率 (P/E) | 13.12x | 12.5x | 略高于行业 |

| 市净率 (P/B) | 1.07x | 1.10x | 低于行业,估值合理 |

| 净资产收益率 (ROE) | 8.15% | 7.5% | 高于行业 |

| 净利润率 | 17.44% | 16.0% | 高于行业 |

Truist的数字化投资正在转化为

Truist的"以客户为中心"战略不仅仅是营销口号,而是体现在具体业务指标上:

- 财富管理收入:14.12亿美元(同比增长4%)

- 投资银行和交易收入:12.03亿美元(同比增长46%)

- 存款服务费:9.15亿美元(同比增长5%)

- 信用卡相关费用:9.07亿美元

这种多元化的收入结构表明,Truist通过数字化工具成功实现了

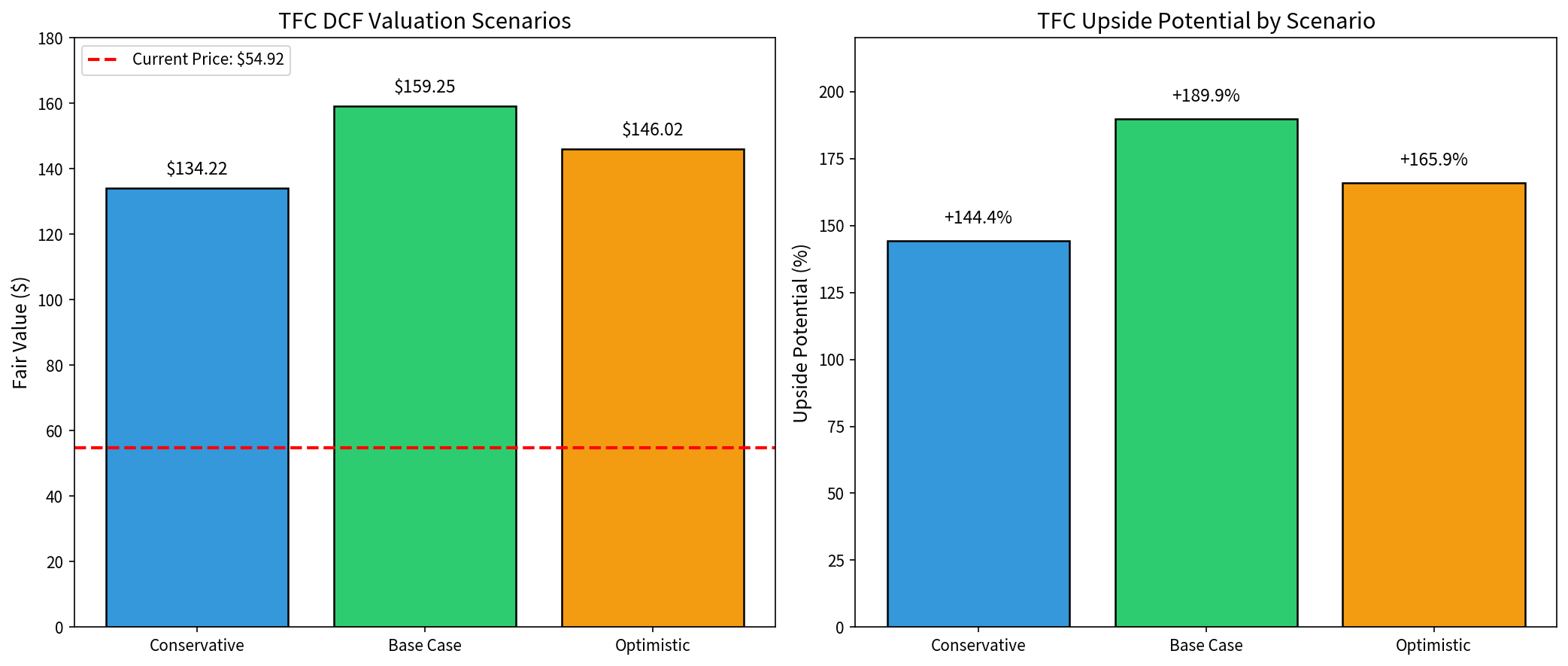

基于贴现现金流(DCF)模型的三种情景分析显示,Truist存在显著的估值上行空间:

| 情景 | 内在价值 | 相对当前价格上行空间 |

|---|---|---|

保守情景 |

$134.22 | +144.4% |

基准情景 |

$159.25 | +189.9% |

乐观情景 |

$146.02 | +165.9% |

概率加权估值 |

$146.50 | +166.7% |

- 保守情景:假设零收入增长,使用15.5%的债务成本

- 基准情景:采用5年历史平均假设(7.2%收入增长,20.9% EBITDA利润率)

- 乐观情景:假设10.2%收入增长和3%终端增长率

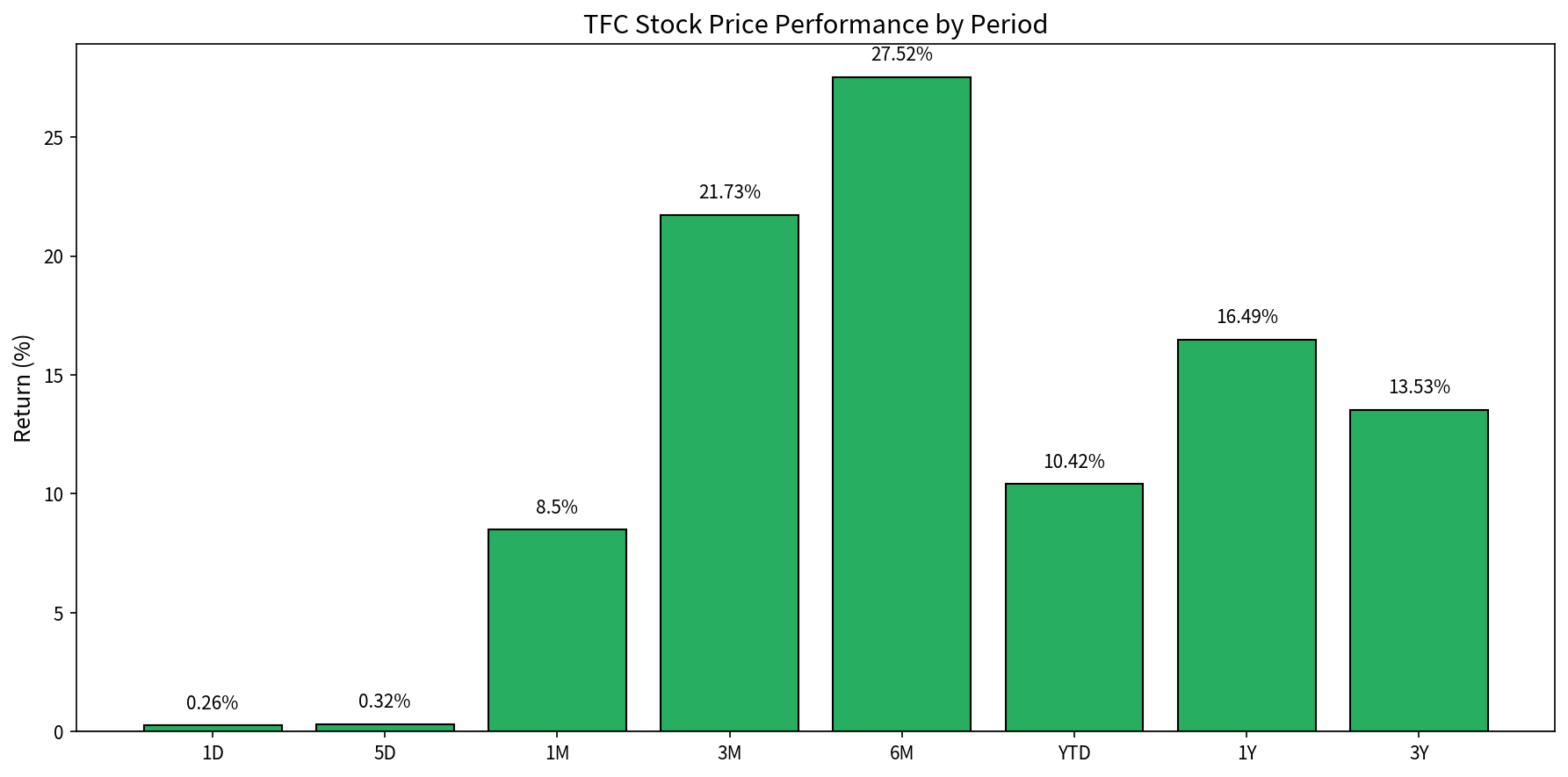

| 期间 | 收益率 | 市场评价 |

|---|---|---|

| 1个月 | +8.50% | 强劲反弹 |

| 3个月 | +21.73% | 显著优于大市 |

| 6个月 | +27.52% | 趋势性上涨 |

| 1年 | +16.49% | 中性偏强 |

| 年初至今 | +10.42% | 积极开局 |

| 指标 | 数据 |

|---|---|

| 共识评级 | 买入(56.13/100) |

| 买入评级 | 31位分析师(57.4%) |

| 持有评级 | 21位分析师(38.9%) |

| 卖出评级 | 2位分析师(3.7%) |

| 中值目标价 | $55.50 |

| 目标价区间 | $50.00 - $64.00 |

近期值得关注的分析师行动:

- 2026年2月5日:Evercore ISI Group维持"跑赢大市"评级

- 2026年1月23日:Argus Research维持"买入"评级

- 2026年1月22日:TD Cowen维持"买入"评级

根据财务分析工具的评估,Truist的

- 长期债务:384.6亿美元(2024年数据)

- 短期借款:292.05亿美元

- 净利息收入压力:2024年净利息收入140.91亿美元,较2023年下降3%

Truist面临来自三个维度的竞争压力:

- 大型全国性银行:摩根大通、美国银行等凭借规模和科技投资形成压制

- 金融科技公司:数字化原生竞争者在特定业务领域快速蚕食市场份额

- 区域性同业: Citizens Financial等类似定位银行的直接竞争

作为区域性银行,Truist对以下宏观因素高度敏感:

- 利率环境:净利息收入(NII)直接受利率走势影响

- 信用周期:商业房地产(CRE)敞口需密切关注

- 监管变化:资本要求提升可能影响盈利能力

Truist的数字化投资正在构建以下长期竞争优势:

| 护城河来源 | 当前状态 | 未来潜力 |

|---|---|---|

客户数据资产 |

积累海量交易数据 | AI模型训练基础 |

运营效率 |

持续成本优化 | 自动化进一步深化 |

生态合作 |

API开放平台建设 | 平台化收入来源 |

品牌认知 |

东南部地区强势品牌 | 全国性品牌扩张 |

Truist的资本回报能力正在改善:

- 2024年普通股股息:27.7亿美元

- 股票回购:10亿美元

- 2025年展望:管理层表示将"加速资本回报,通过增加股票回购"

这表明在完成战略整合后,Truist正在从"增长投资期"转向"股东回报期"。

- AI驱动的收款平台等创新产品提升客户粘性和交叉销售能力

- DCF估值显示166%的潜在上行空间,市场尚未充分定价数字化转型价值

- 强劲的股价动能(3个月回报+21.73%)反映市场情绪改善

- 管理层承诺增加资本回报,股东友好政策持续

- 高债务水平带来利率敏感性风险

- 区域性银行在经济下行周期中可能面临更大压力

- 与大型银行的科技投入差距可能扩大

基于当前数据,Truist Financial的估值分析如下:

| 估值方法 | 估值/价格 | 评价 |

|---|---|---|

| 当前市场价格 | $54.92 | - |

| DCF概率加权估值 | $146.50 | 隐含166%上行空间 |

| 分析师中值目标 | $55.50 | 接近当前价格 |

| 市盈率 (TTM) | 13.12x | 合理区间 |

| 市净率 (TTM) | 1.07x | 低于行业平均 |

Truist Financial的数字化战略和客户中心策略正在为其创造

- 2026年4月16日即将发布的Q1财报[0]

- 净利息收入(NII)趋势变化

- 数字化投资带来的成本节约效果

[1] PR Newswire - “Truist launches AI-enabled receivables platform” (https://www.prnewswire.com/news-releases/truist-launches-ai-enabled-receivables-platform-to-accelerate-cash-application-and-minimize-exceptions-302677355.html)

[2] SEC EDGAR - Truist Financial 2024 10-K Filing (https://www.sec.gov/Archives/edgar/data/92230/000009223025000020/tfc-20241231.htm)

[3] Yahoo Finance - “Assessing Truist Financial (TFC) Valuation After AI Receivables Platform Fuels Share Price Momentum” (https://finance.yahoo.com/news/assessing-truist-financial-tfc-valuation-231059068.html)

[4] Seeking Alpha - “Truist Financial Corporation (TFC) Presents at UBS Financial Services Conference 2026” (https://seekingalpha.com/article/4868305-truist-financial-corporation-tfc-presents-at-ubs-financial-services-conference-2026)

[5] 金灵API市场数据 - Truist Financial公司概况、实时报价、财务分析及技术分析数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。