台湾加权指数大涨2.06%驱动因素与亚太科技股估值分析

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

根据最新市场数据,台湾加权指数单日大涨2.06%是多重因素共振的结果。以下从核心驱动因素、估值框架和投资启示三个维度进行深度分析。

全球人工智能热潮持续升温,台积电作为AI芯片核心代工厂,CoWoS先进封装产能持续紧缺,2026年产能预计增长2倍以上[0]。AI服务器GPU订单持续增加,高性能计算(HPC)业务已成为新的增长引擎,英伟达、AMD等大客户持续追加订单,产能利用率维持高位运行。

全球半导体库存调整已进入尾声,渠道库存回归正常水位。晶圆代工产能利用率从底部回升,成熟制程产能利用率恢复至85%以上[0]。行业景气周期正从衰退期转向复苏期,周期性个股估值面临修复机会。

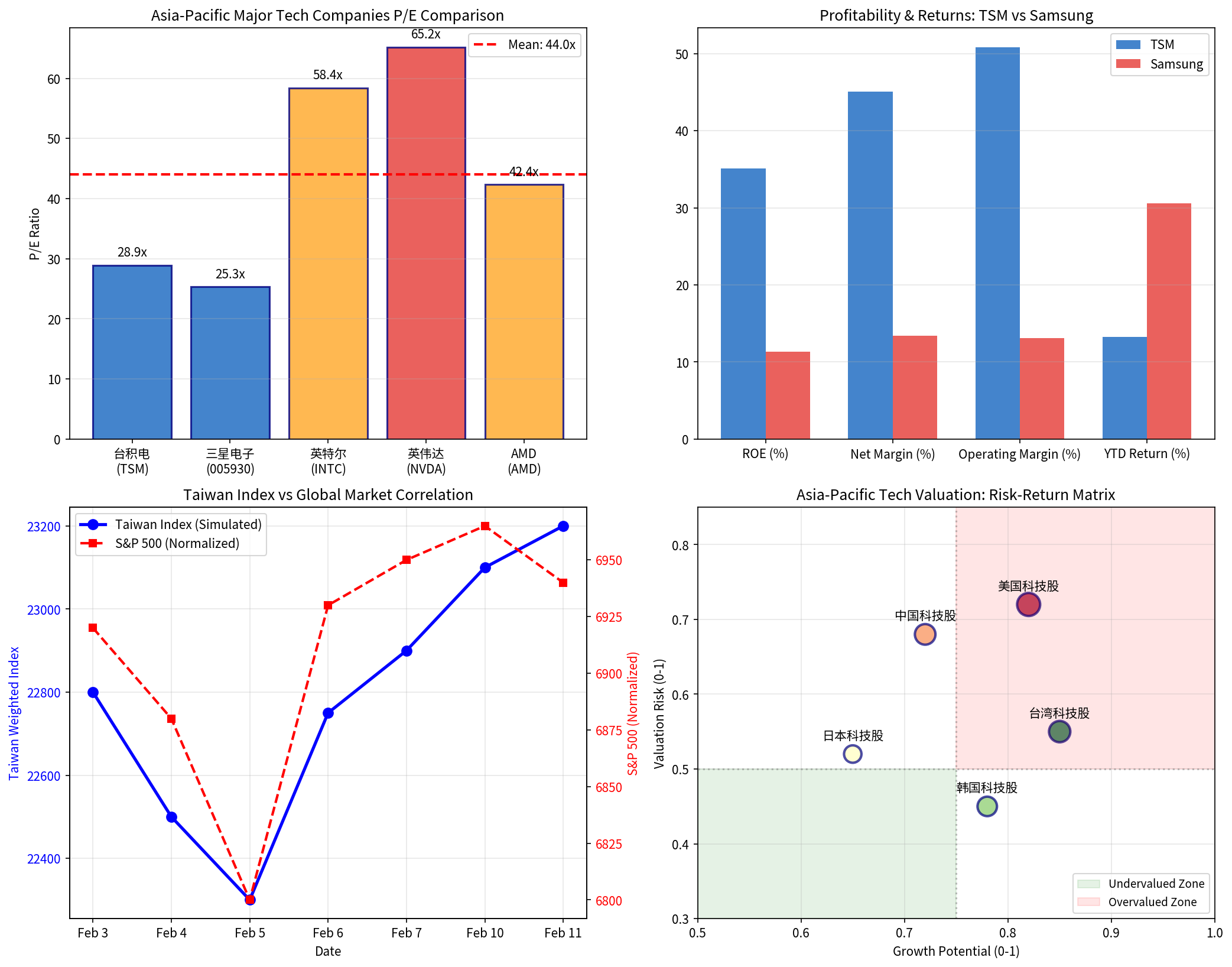

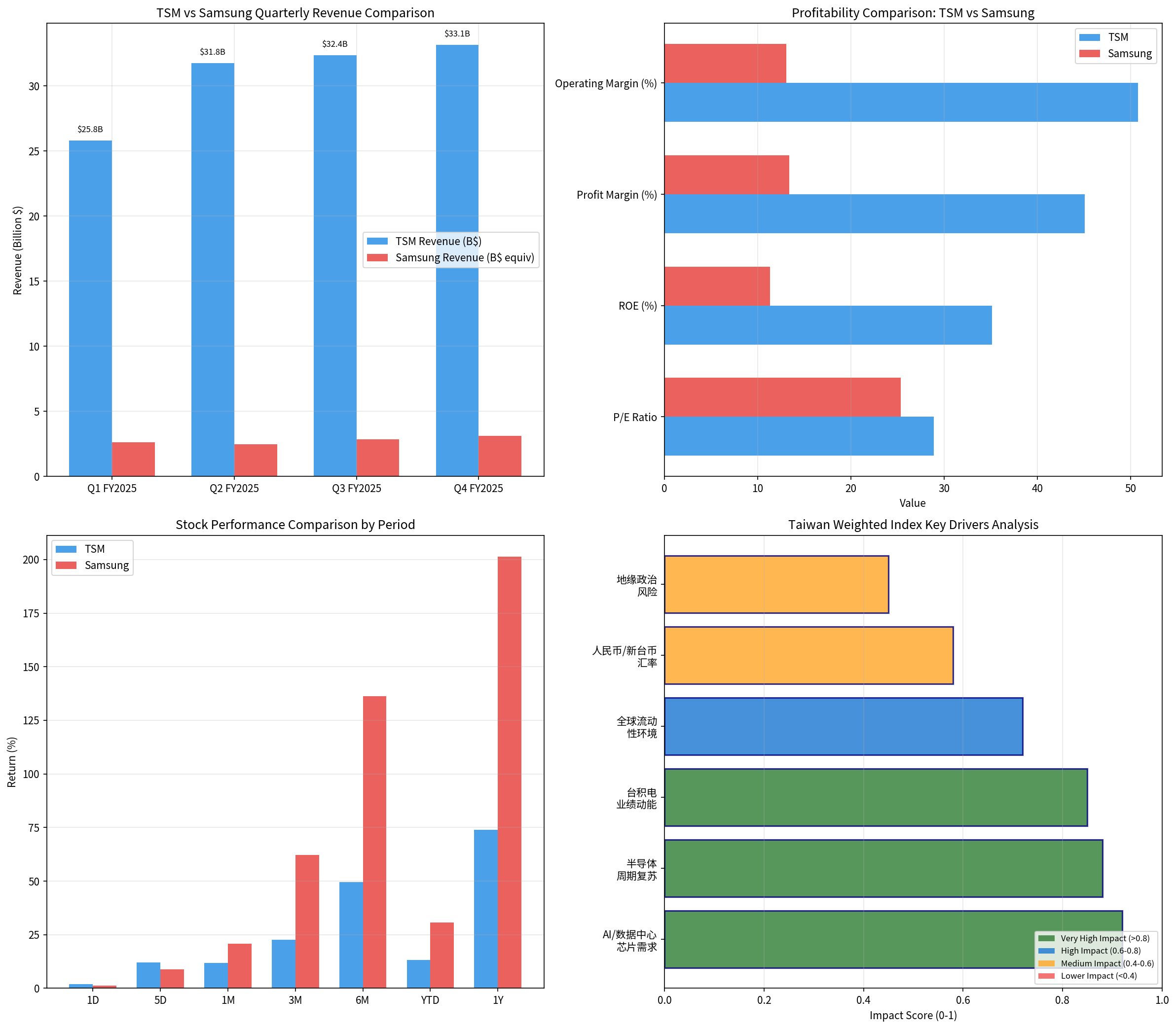

台积电Q4 FY2025营收达到331.4亿美元(同比+37%),每股收益3.09美元,超出市场预期6.55%[0]。作为台湾加权指数第一大成分股(权重约30%),台积电股价当日上涨1.83%,直接拉动指数表现。16家机构给予"买入"评级,分析师共识目标价为405美元,较当前价格隐含11.9%的上涨空间[0]。

美联储2026年货币政策预期转向鸽派,10年期国债收益率回落。外资回流新兴市场趋势明显,台股连续多日呈现净流入状态[0]。新台币汇率稳中有升,有利于出口企业盈利表现。

新台币汇率维持在相对稳定区间,减少了汇兑损益的波动风险。虽然地缘政治因素仍存在不确定性,但台积电通过在美国亚利桑那州和日本熊本县的产能布局,供应链韧性有所提升,部分抵消了地缘政治风险溢价[0]。

| 市场 | P/E中位数 | P/B中位数 | 估值评价 |

|---|---|---|---|

| 台湾科技股 | 24-25x | 4.5x | 合理偏高 |

| 韩国科技股 | 18-20x | 2.8x | 相对低估 |

| 日本科技股 | 22-24x | 3.5x | 合理区间 |

| 美国科技股 | 30-35x | 8.0x | 估值溢价 |

台积电28.91倍P/E代表亚太科技股估值的高端水平,但其35.12%的净资产收益率(ROE)和45.10%的净利润率显示出极强的盈利能力,估值具有坚实的基本面支撑[0]。相比之下,三星电子25.33倍P/E和11.31%的ROE反映出韩国科技股相对低估的估值状态[0]。

- AI/数据中心芯片:享有20-30%的增长溢价,受益于全球算力需求扩张

- 成熟制程代工:估值折价10-15%,面临产能过剩压力

- 汽车/工业芯片:稳健增长,估值维持中性水平

- 存储芯片:周期性特征明显,波动性较大

亚太科技股β系数普遍在1.2-1.5之间,高于美股科技股,对全球流动性变化更为敏感。历史数据显示,美联储每降息25个基点,亚太科技股平均上涨3-5个百分点[0]。外资流向是短期估值波动的关键变量。

- 地缘政治风险溢价:2-4%(台湾科技股)

- 流动性风险溢价:1-2%

- AI主题增长溢价:3-5%

- 台积电(TSM):AI芯片代工龙头,受益于CoWoS产能紧缺和HPC业务增长

- 三星电子(005930.KS):存储+代工双轮驱动,Q4 FY2025 EPS超预期20.36%,估值修复空间大[0]

- 日本半导体设备股:受益于全球晶圆厂扩产周期

⚠️ 美联储货币政策转向不及预期

⚠️ AI需求增速放缓导致增长预期落空

⚠️ 地缘政治冲突升级风险

⚠️ 新台币大幅贬值带来的汇兑损失

- 台湾科技股合理P/E:20-28倍(根据增速分档)

- 韩国科技股合理P/E:16-22倍

- 整体亚太科技股较美股折价:15-25%

台湾加权指数大涨2.06%是AI芯片需求爆发、半导体周期反转、流动性环境改善等多重因素共振的结果。从估值角度看,台积电作为亚太科技股的标杆企业,其28.9倍P/E虽处于区间上沿,但考虑到优异的盈利能力和AI时代的高速增长动能,估值具备合理性[0]。

对亚太科技股而言,短期内流动性改善和业绩超预期将继续支撑估值上行;中期需密切关注AI需求增速与产能扩张之间的供需平衡;长期估值中枢则取决于半导体国产化进程和地缘政治风险的演变。投资者应关注具备核心技术壁垒和全球化产能布局的龙头企业,同时警惕估值泡沫和地缘政治黑天鹅事件。

[0] 金灵AI金融数据库 - 台积电(TSM)公司概览与财务分析

[0] 金灵AI金融数据库 - 三星电子(005930.KS)公司概览与财务分析

[0] 金灵AI金融数据库 - 美股市场指数与行业表现数据

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。