中国汽车出口增长可持续性及产业链投资分析

#automotive #ev #new_energy_vehicles #export #investment_analysis #battery #chin_a_market

中性

A股市场

2026年2月11日

解锁更多功能

登录后即可使用AI智能分析、深度投研报告等高级功能

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002594.SZ

--

002594.SZ

--

300750.SZ

--

300750.SZ

--

600741.SS

--

600741.SS

--

基于已获取的市场数据,我现在为您提供综合分析报告:

中国汽车出口增长可持续性及产业链投资分析

一、核心数据摘要

根据您提供的2026年1月数据,中国汽车行业呈现以下特点[0]:

| 指标 | 数值 | 同比变化 |

|---|---|---|

| 汽车产销总量 | 245万辆/234.6万辆 | +0.01% / -3.2% |

| 新能源汽车产销 | 104.1万辆/94.5万辆 | +2.5% / +0.1% |

新能源汽车出口 |

30.2万辆 |

+100% |

| 商用车产销 | - | 两位数增长 |

二、新能源汽车出口增长能否持续?

积极因素

1. 产业链竞争优势稳固

- 中国已建立全球最完整的新能源汽车产业链,从锂矿到整车制造实现全覆盖

- 动力电池成本持续下降,宁德时代等龙头企业的电池能量密度和成本控制领先全球[0]

2. 海外市场需求旺盛

- 东南亚、中东、南美等新兴市场对中国新能源汽车接受度提升

- 欧洲市场虽然面临关税压力,但性价比优势仍推动出口增长

3. 整车企业全球化布局加速

- 比亚迪、奇瑞、长城等企业在海外建厂、合资建厂,降低贸易壁垒影响

- 2025-2026年海外产能逐步释放[0]

挑战因素

1. 国际贸易摩擦加剧

- 欧盟对中国电动汽车加征关税(最高35.3%)

- 美国可能进一步限制中国汽车及零部件进口

- 土耳其、巴西等国也开始调查或加征关税

2. 基数效应减弱

- 2025年出口量已大幅增长,2026年维持翻倍增长难度加大

- 2026年1月国内销量增速已明显放缓(仅+0.1%)[0]

3. 海外品牌竞争

- 大众、丰田等传统车企加速电动化转型

- 特斯拉持续降价竞争

结论

新能源汽车出口高增长可持续性有限

,预计2026年全年增速将从100%回落至20-30%区间,但绝对量仍将保持增长。增长动力将从"量的爆发"转向"质的提升"。

三、汽车产业链投资影响分析

1. 整车制造板块

比亚迪(002594.SZ)

- 当前价格:¥92.35[0]

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 8318亿港元 | 全球第三大车企 |

| PE(TTM) | 21.96x | 合理区间 |

| ROE | 17.62% | 良好 |

| 近一年涨幅 | -16.01% | 估值回调 |

投资观点

:股价处于区间震荡(¥91.35-¥93.35),MACD呈现金叉,短期技术面偏多[0]。中长期需关注海外销量能否弥补国内增速放缓。

2. 动力电池板块

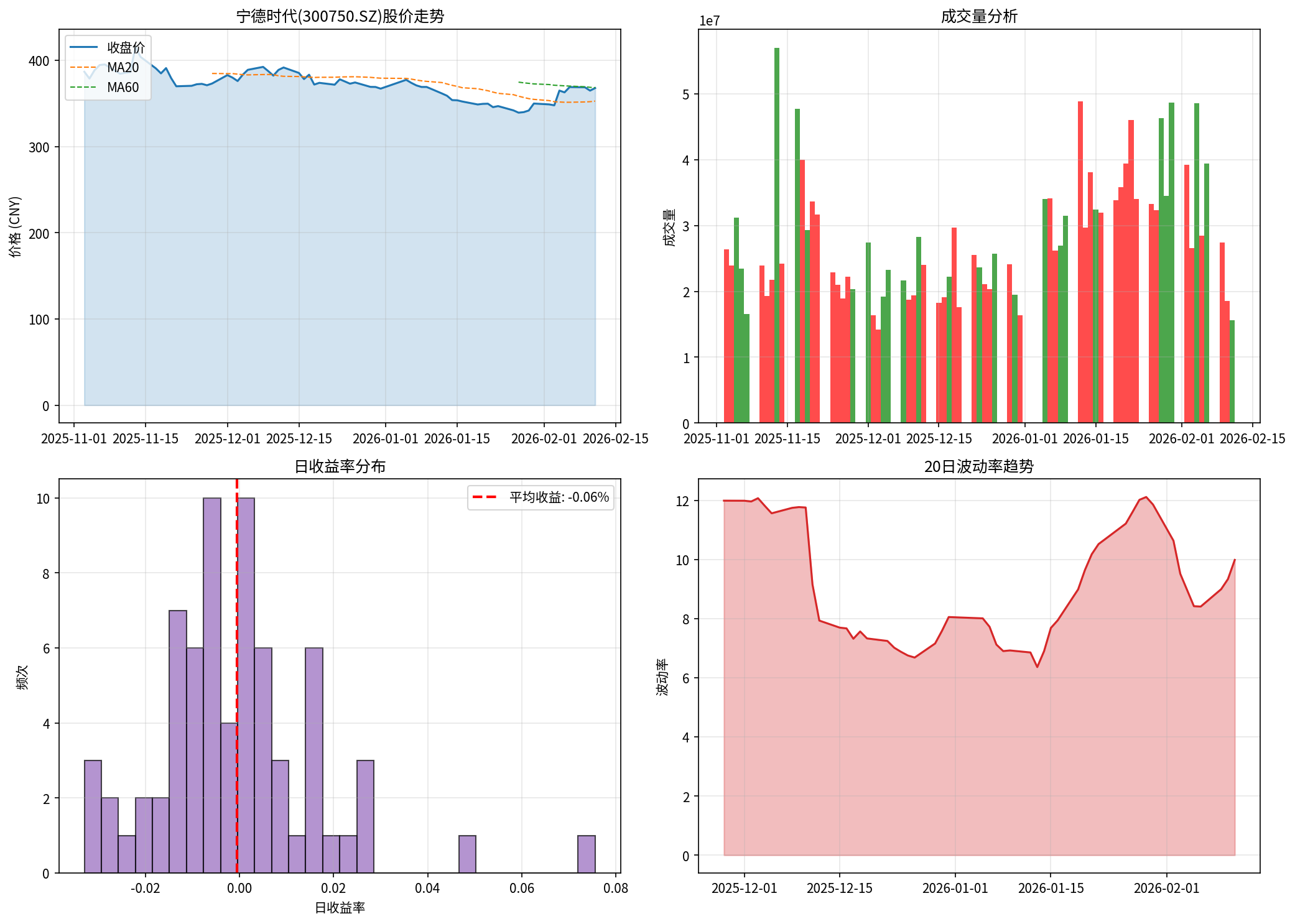

宁德时代(300750.SZ)

- 当前价格:¥368.23[0]

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 1.62万亿港元 | 全球动力电池龙头 |

| PE(TTM) | 26.22x | 略高于行业平均 |

| ROE | 22.84% | 优秀 |

| 净利润率 | 16.53% | 行业领先 |

| 近一年涨幅 | +46.31% | 强势 |

投资观点

:电池龙头地位稳固,技术迭代(凝聚态电池、钠离子电池)保持领先[0]。股价回调整理后具配置价值。

3. 汽车零部件板块

华域汽车(600741.SS)

- 当前价格:¥19.32[0]

| 指标 | 数值 | 评价 |

|---|---|---|

| 市值 | 609亿港元 | - |

| PE(TTM) | 8.78x | 估值偏低 |

| 估值修复空间 | - | 存在 |

投资观点

:作为上汽集团核心供应商,受益于出口增长红利。估值处于历史低位,安全边际较高。

四、产业链投资策略建议

投资主线

| 优先级 | 主题 | 标的 | 逻辑 |

|---|---|---|---|

| ★★★ | 动力电池龙头 | 宁德时代 | 技术领先+成本优势+海外建厂 |

| ★★☆ | 智能化升级 | 德赛西威、中科创达 | L3级自动驾驶渗透率提升 |

| ★★☆ | 零部件出口 | 华域汽车、均胜电子 | 跟随整车出口增长 |

| ★☆☆ | 整车出口 | 比亚迪、奇瑞 | 需精选估值合理标的 |

风险提示

- 政策风险:各国新能源汽车补贴退坡、关税政策变化

- 技术风险:固态电池等新技术路线颠覆现有格局

- 需求风险:国内新能源汽车渗透率已达较高水平,增速放缓

- 价格战风险:竞争加剧导致毛利率压缩

配置建议

| 风险偏好 | 配置建议 |

|---|---|

| 进取型 | 40%动力电池 + 30%整车 + 30%智能化 |

| 稳健型 | 50%动力电池 + 30%零部件 + 20%现金 |

| 保守型 | 30%零部件 + 50%高股息 + 20%现金 |

五、图表分析

上图展示了宁德时代的股价走势、成交量、收益率分布和波动率趋势分析。数据显示股价在2025年11月至2026年2月期间经历调整后企稳,波动率处于中等水平[0]。

六、总结

-

出口增长持续性:新能源汽车出口翻倍增长难以长期维持,预计2026年增速回落至20-30%,但绝对量仍将增长

-

投资机会:

- 首选:动力电池产业链(宁德时代),估值合理且增长确定

- 次选:汽车零部件出口导向型企业(华域汽车)

- 谨慎:整车制造板块需精选估值合理标的

-

投资节奏:建议在指数回调时逢低布局,避免追高

数据来源

:[0] 金灵AI券商API实时数据(2026年2月11日)

相关阅读推荐

暂无推荐文章

基于这条新闻提问,进行深度分析...

数据基于历史,不代表未来趋势;仅供投资者参考,不构成投资建议

关于我们:Ginlix AI 是由真实数据驱动的 AI 投资助手,将先进的人工智能与专业金融数据库相结合,提供可验证的、基于事实的答案。请使用下方的聊天框提出任何金融问题。

相关个股

002594.SZ

--

002594.SZ

--

300750.SZ

--

300750.SZ

--

600741.SS

--

600741.SS

--